12月11日,上海易居房地产研究院发布《中国百城土地储备报告》,报告显示,11月份土地储备规模继续增加,但同比增幅曲线继续下行,土地储备去化周期目前正呈现上升趋势,其中11个城市的土地储备去化周期超三年。

11月百城土储环比增长2.0% 成交依然偏弱

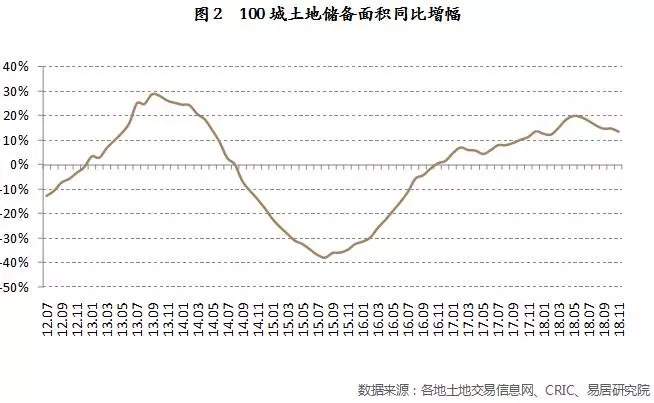

据报告显示,截至2018年11月底,易居研究院监测的100个城市土地储备为111826万平方米,环比增长2.0%,同比增长13.6%。11月份土地储备规模继续增加,但同比增幅曲线继续下行。

从历史数据方面来看,2016年7月全国100城土地储备规模位于历史低位,随后土地储备规模总体步入上行通道。当前全国100城土地储备规模大体相当于2015年4月的水平。

从同比增幅曲线的历史走势看,2015年8月土地储备同比跌幅为37.9%,为历史最低点。随后该曲线持续上行,其中2016年11月转负为正,2018年5月达到高点即为20.0%。随后该曲线总体下行,从6月份的19.5%收窄至11月份的13.6%。

同时,在100个城市中,有37个城市的土地储备出现了同比下滑态势,其中燕郊、固安和清远的同比跌幅较大,跌幅分别为100%、76%和72%。

在土地成交方面依然偏弱,2018年11月份,100个城市土地成交建筑面积为5689万平方米,环比减少7.1%,同比减少21.6%。观察历史数据,在今年5月份该增幅达到14.9%,随后该曲线总体下行。

事实上,今年下半年各地土地流拍案例增多,溢价率低大多底价成交,房企购地意愿明显减弱,这些对土地储备规模都有影响。

对此,易居研究院研究总监严跃进向界面楼市表示:从此类流拍的案例来看,确实会影响土地储备规模。虽然土地储备的绝对规模是在上升的,但是实际上今年6月份开始其同比增幅是在收窄的,这也说明受到了近期土地市场交易的影响。若是土地储备规模不大,那么也会影响后续的项目开发和供应。

去化周期上行 11城去化周期超三年

据报告显示,2018年11月份,100个城市土地储备去化周期为18.6个月,该数值相比10月份18.0个月有所扩大。这也意味着按照目前商品房销售的节奏,市场需要18.6个月的时间才可以消化完这些土地储备。

从趋势看,土地储备去化周期正走出13个月的历史低位水平,总体保持上行。近期该曲线上行原因与商品房交易行情降温的因素有关。

从城市结构来看,一、二、三四线100个城市土地储备去化周期分别为15.7、19.4和18.2个月。相比10月份14.7、18.7和17.6个月的数值,三类城市去化周期均有所扩大。

另外,据报告数据显示,100个城市中,有11个城市的土地储备去化周期大于36个月即三年,意味着此类城市未来土地和商品房供应将充足。这11个城市包括张家口、石家庄、肇庆、漳州、九江、赣州、郑州、徐州、岳阳、桂林和保定。值得注意的是,此类城市购房政策总体偏紧,若未来市场交易有反弹,那么去化周期压力会比预计的要小一点。

当前各个城市的土地储备去化周期数值差异较大。有很多城市土地储备去化周期是非常短的,这会使得此类城市未来两年房价涨易跌难。

据报告数据显示,有30个城市土地储备去化周期小于12个月,此类城市更需要增加供地和鼓励房企拿地。包括燕郊、丹东等城市去化周期较小,这和此类城市供地偏弱有关。而对于中山来说,受益于粤港澳大湾区的概念,房地产交易表现较好,这也使得土地储备去化周期相对偏小。

城市土地储备规模较好地衡量了具体城市潜在的房屋供应量,属于在途商品房的性质,而目前土储去化周期走势也将对楼市产生影响。

对此,易居研究院研究总监严跃进向界面楼市表示:当前土地储备去化周期总体是拉长的,这说明未来潜在的商品房供应规模相对还是不错的。但是需要看到,近期商品房销售市场是降温的,这会使得消化速度不快。若是商品房销售市场重新活跃,这又可能会使得此类去化周期曲线向下,类似判断预计在2019年下半年出现。

附注:

1、城市土地储备规模=过去18个月该城市招拍挂市场成交的土地建筑面积总和,此类土地包括招拍挂市场上的纯住宅、商住、商办和综合用地,但不包括工业用地和其他用地。

2、土地储备去化周期即存销比=当月土地储备建筑面积/最近六个月新建商品房成交面积平均值。