记者|韩沁珂

编辑|杨悦

1996年,当时的中国西服第一品牌“杉杉”完成上市,杉杉股份(600884.SH)成为中国服装业的第一家上市公司。

在世纪交际的年代,面对快速崛起的国内品牌和接踵而至的国外品牌,中国服装市场迅速由卖方市场转入买方市场。

服装企业面临转型。繁荣的房地产市场吸引了众多企业的目光,这其中也包括1990年代“唯二”的服装上市公司中的雅戈尔。

在杉杉股份投资部门广泛调研过众多有前景的领先技术项目后,杉杉集团创始人郑永刚,相中了鞍山热能研究院彼时研发的“中间相碳微球”项目——锂电池负极材料。当时的锂电行业还处于起步阶段,市场冷清。

1999年,郑永刚将杉杉集团总部搬至上海,并成立了上海杉杉科技有限公司(下称杉杉科技),郑永刚亲任董事长。杉杉集团与鞍山热能研究院在一年多时间内,完成了年产200吨中间相碳微球项目的设计、施工、安装和调试工作,并于2001年正式投产,终结了日本企业对锂电池负极材料的垄断。杉杉科技随即成为国内最大、全球第三的负极材料生产商。

2003年,杉杉集团和中南大学共同创立湖南杉杉能源科技有限公司(下称杉杉能源,835930.OC),主要研发技术难度更大的锂电池正极材料。

资金投入加上电动汽车的兴起,锂电池材料供应商杉杉能源快速扩张。2013年,杉杉股份锂电收入全面超过了服装业务。

2018年上半年,杉杉股份营收、利润分别同比增长11.31%和37.33%。其中锂电池材料业务实现营收 33.48亿元,利润2.82亿元,分别占到公司总营收和总利润的78.1%和60.6%。子公司杉杉能源正极材料业务的营收为24.34亿元,占比已达到54.3%。

杉杉股份正在以业务拓展和合作的方式,布局锂电池材料为核心的全产业链。除了正极材料的龙头企业杉杉能源,负极材料子公司杉杉科技,还拥有从事电解液业务的衢州杉杉新材料有限公司。在中国电池网公布的的竞争力排行榜中,上述三家子公司在正极、负极和电解液领域分别位列第一、第二和第四。

正极材料龙头

“无论是手机电池还是汽车动力电池,关键的影响因素还是正极材料。正极材料做得好,能量密度高,电池的续航能力也会相应增强。” 杉杉能源副总经理、研究院常务副院长李旭解释称。

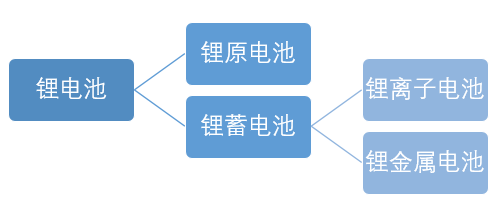

锂电池主要包括锂原电池和锂蓄电池。作为锂蓄电池的一种,锂离子电池是利用锂离子作为导电离子,在正负极间移动,通过化学能和电能的相互转化实现充放电的电池。目前经常提到的锂电池主要指锂离子电池(下称锂电池),属于锂蓄电池。

锂电池的构成包括正极材料、负极材料、电解液、隔膜四大材料。

“正极材料的生产过程又简单又难”,李旭在采访中向界面新闻记者强调,虽然生产工艺非常简单,但是研发过程却异常艰难。“对于正极材料来说,产品类别多,单一材料改性方式也多。任意两种或三种原材料通过不同的配比组合都能产生不同的新材料,这对研发人员提出了很高的要求。”

和电池制造企业更显著的制造业特征相比,李旭认为正极材料企业更像科研单位。杉杉能源拥有超过280位研发人员,占到员工比例的三分之一,每年研发投入约占当年营收的4%。杉杉能源研究院下辖研发技术、测试、设备技术、品质控制等八个子中心。

但是“科研机构和企业的研发侧重点是有所区别的,科研机构追求高性能,企业则是客户导向,关注高性价比。”他说。

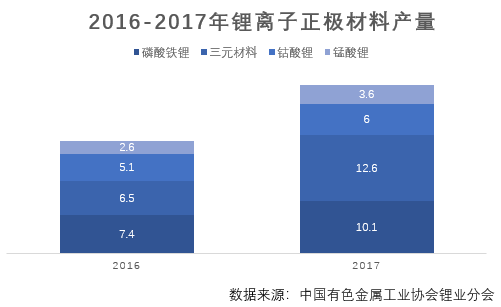

中国有色金属工业协会锂业分会(下称锂业分会)的数据显示,2017年全国正极材料产量约为32.3万吨,同比增长49.54%。其中三元材料以93.85%的增速,成为2017年增长最快的正极材料,钴酸锂产量增速为17.65%。此外,从产值来看,2017年国内正极材料产值413亿元,同比增长98.56%。

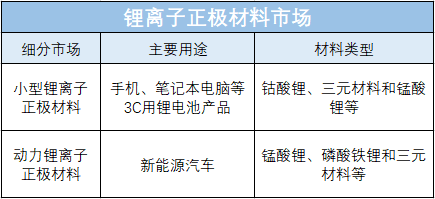

锂电正极材料市场分为小型锂电、动力锂电正极材料两种。小型锂电正极材料主要用于手机、笔记本电脑等3C用锂电池产品,包括钴酸锂、三元材料和锰酸锂;动力锂电正极材料主要为锰酸锂、磷酸铁锂和三元材料。

近年来,中国已成为全球最重要的正极材料生产国和消费国。据锂业分会统计,国内前30家企业的产能已超过50万吨。杉杉能源、当升科技(300073.SZ)、宁波金和等一批领先企业还有数十万吨的产能正在建设或规划建设中。预计到2020年,国内的正极材料产能将翻一番。

2014年起,杉杉能源连续四年蝉联锂电池正极材料产销规模全球第一,产品涉及钴酸锂、锰酸锂和三元材料(NCM/NCA)等多种电池材料体系。

今年上半年,杉杉能源正极材料销量超过1万吨,实现收入24.37亿元,同期实现净利润3.04亿元,毛利率21.9%。

杉杉能源的产能正在快速扩充。在湖南和宁夏同时布局三个新的生产基地,位于宁夏石嘴山的年产7200吨高镍三元及前驱体项目,已于今年3月起陆续投试产,位于长沙的10万吨高能量密度锂电池正极材料项目一期一阶段建设也已完成, 1万吨产能已于上月末投产。

目前,杉杉能源正极材料的设计年产能已达到5.8万吨。随着新产能的陆续投产,预计到2020年,其总产能将达到12万吨。

在众多正极材料中,除了市场较为熟悉的钴酸锂、锰酸锂、磷酸铁锂和三元材料(NCM/NCA)等材料体系,也有包括镍锰酸锂、富锂锰基、柠檬-硫等更加“晦涩”的材料。

从3C到动力电池

起点研究的数据显示,2017年全国正极材料产量约为21万吨,同比增长31.25%。其中三元材料以58.38%的增速,成为2017年增长最快的正极材料,钴酸锂产量增速为28.94%。从产值来看,2017年国内正极材料产值413亿,同比增长了98.56%。

根据IDC 数据,2018年上半年,数码市场发展总体平稳,全球智能手机出货量约6.76亿部,与去年同期下滑2%。与此同时,新能源汽车市场高速增长,根据中汽协数据,2018 年1-6月新能源汽车累计销售41.2万辆,同比增长111.6%,成为上游锂离子电池材料增长的最主要动力。

“3C电池和动力电池在产品需求的侧重点上略有差异,由于3C产品的体积限制,3C用电池更注重单位体量的高能量密度,而动力电池则更注重电池体系的高比能量。”李旭表示。

在锂电池材料领域,日本和韩国一直走在世界最前列。几年前,杉杉能源试图通过与日本电池材料公司户田工业株式会社(下称户田)成立合资公司,来快速提升技术水平和公司管理能力,但是这次合作最终仅维持了三年。户田是日本排名第二的锂电池正极材料生产商,在全球拥有约5%的市场份额。

“还是要有自己的技术积累,才能维持企业的长久发展。”李旭说,中南大学的研究团队为杉杉能源带来了大量科研资源和科研人才,极大的促进了公司的研发进展和技术积累。

作为研发参与者之一,李旭向界面记者介绍了杉杉能源自主研发的核心产品——4.45V高压钴酸锂正极材料。

“如何在高电压下保持材料的稳定性是正极材料需要解决的核心问题”,李旭说,锂电池在充放电过程中,锂离子的不断嵌入和脱出容易对电极材料晶体结构造成影响,在反复充放电时,电极材料表面的活性物质也会与电解液发生副反应并形成钝化膜,进而影响电极材料甚至电池的性能。

杉杉能源的研发团队通过自主研发的表面修饰、体相掺杂、颗粒搭配和特殊烧结工艺等多种技术工艺,制作出了4.45V高电压钴酸锂产品。

该产品主要应用于高端3C领域。”与目前市场上普遍使用的4.35V和4.4V的产品相比,4.45V高电压钴酸锂突出的优势在于电池容量的提高。”李旭说,“电池容量的提升并不完全等同于手机待机时间的增加,也要考虑手机自身耗电量。”

作为全球唯一一家具有4.45V高压钴酸锂生产能力的企业,杉杉能源在该产品上的全球市场占有率100%,并且已经向国内外多家大型电池企业等企业实现小批量供货。

随着新能源汽车和动力电池行业的快速发展,应用于3C领域的电池正极材料仍是杉杉能源的主导产品,占比超过一半,但是动力电池使用的正极材料比重正在不断上升。

另据鑫椤资讯数据,2018 年上半年正极材料总产量为12.66万吨,同比增长10%。在动力电池需求、及补贴政策和电池能量密度挂钩等因素影响,三元材料市场需求量仍维持高速增长,同比增加29%。

工信部、发改委和科技部提出的《汽车产业中长期发展规划》要求,到2020年,动力电池的单体比能量要达到300Wh/kg,因此高镍电池成为材料企业和电池企业研发的重点。包括宁波金和、杉杉能源、当升科技、厦门钨业等在内的诸多企业均开始布局。

在杉杉能源宁夏生产基地,用于制作高镍811电池的正极材料也已经开始量产,容量达到200mAh/g。此外,当升科技和宁波金和已宣布量产。

起源于北京矿冶研究总院的课题组的当升科技,成立于2001年,主要从事钴酸锂、多元材料及锰酸锂等小型锂电、动力锂电正极材料的研发、生产和销售,2010年4月登陆创业板,当升科技的高镍正极材料是国内出口份额最多的公司。

宁波金和同样以锂离子电池及材料为主业,产品包括钴盐及硫酸钴、氯化钴、碳酸钴、钴酸锂、镍钴锰酸锂、氢氧化镍钴锰等锂离子电池正极材料。

在现阶段,全球仅有个位数的公司实现了高镍三元材料NCM622的量产,NCM811的研发和制备难度远高于NCM622。国内多数公司的NCM622正极材料因为循环性能差、热存储稳定性差等问题,仍不能用于高端动力锂电池的生产。

面临洗牌

随着中国企业生产的电池材料性能的提升,相关材料的出口量也快速提升。杉杉能源、天津巴莫、当升科技和厦门钨业等正极材料企业的客户中已经出现了日本松下、韩国LG化学、三星SDI等电池巨头。

作为少数同时向中、日、韩锂电企业提供锂电正极材料的供应商之一。当升科技现有产能约1.6万吨,其中NCM811产能4000吨。今年上半年,该公司锂电正极材料及其他材料业务实现营收15.60亿元,同比增长103.44%,毛利率约为12.22%。与杉杉能源类似,当升科技也在针对2-3年后市场需要的产品和技术进行提前研发和布局。

在研究机构EVtank和中国电池网的2018年中国锂电池行业正极材料年度竞争力品牌榜单中,杉杉能源、厦门钨业、宁波容百、当升科技、格林美分列前五位。

今年上半年,厦门钨业正极材料出货量为9600吨,截止2017年底,厦门钨业正极材料产能达到2万吨,2018年底将形成5万吨产能。2022年,电池材料业务将形成四个材料生产基地和若干个回收基地,年产能达到10万吨。

宁波容百现有三元材料产能1.7万吨,单元前驱体产能1.7万吨。

格林美目前正极材料产能也达到2万吨产能,包括1.5万吨NCM,5000吨钴酸锂,此外,该公司6万吨三元前驱体产能也已经建成,其中包括2万吨三元材料高镍前驱体生产线。格林美董秘此前在与投资者交流时透露NCM高镍前驱体已通过LGC认证,NCA前驱体已与ECOPRO建立稳定供货关系。新能源电池材料板块占营业收入比重57.54%。

多位业内人士均向记者提到,一致性不足是造成中国动力电池企业水平与日韩企业存在差距的主要原因之一。提高一致性需要在生产工艺、设备,甚至是生产理念上进行提高。

在制造方面,中国企业自动化水平上仍与日韩企业存在较大差距,比亚迪电池事业群PMC经理张寿波曾公开表示,虽然在业内看来,锂电池产业自动化程度的提升已经够快了,但离消费者的需求还有差距。

“在新建每一个生产车间的过程中,我们都试图在某一环节上提升智能制造水平”,李旭说,在杉杉能源宁夏石嘴山的生产车间,已经实现了无断点的自动化生产,80%的设备来自国外进口。“需要改进的地方还有很多,得一步一步走,慢慢积累。”

在杉杉能源宁乡基地的智能制造2号车间,安置着一座六层高的装置。原材料首先吊装到第六层,由自动开包站投放物料;物料在第五层完成自动称量后沿着流水线分别进入第四层的高速混合平台、第三层的高速配料平台以及第二层的除磁下料平台;随后,初步处理好的原材料将在第一层被装到烧钵上,并被送往高温窑炉。经过1000多摄氏度的高温烧结,原材料将以半成品粉体的形式离开窑炉,在完成自动粉体处理、烧钵清理后,被送往下一个车间。而清理后的烧钵则通过传送带回到装置的第一层,等待下一轮自动装钵。

这是国内首家锂电池正极材料智能制造数字化车间。其“万吨高能量密度锂电正极材料数字化车间”,入选工信部智能制造综合标准化与新模式应用项目名单。

中国汽车技术研究中心有限公司2018年发布的《动力电池蓝皮书》指出,随着中国锂电市场规模的扩大,锂电装备行业正朝着高精度、高安全性、标准化以及智能化的方向发展。智能制造可以提高电池企业的产品质量,提高制造安全性,降低生产成本,因此对提升动力电池企业的整体竞争力有着重要的意义。

李旭向记者解释称,一旦金属异物粉尘颗粒数量超标,最终可能就会造成电池安全性等质量问题,“我们的材料磁性物质的控制要求是在25PPB级(PPB一般指浓度单位,十亿分之一),即100吨产品,杂质含量不大于2.5克。”

与电池制造领域三家龙头企业包揽70%以上市场份额的高集中度相比,电池正极材料的行业集中度并不算高,排名前十的企业仅占到市场份额的50%左右。但是随着电池行业的市场竞争日趋激烈,电池正极材料企业同样面临洗牌。

“目前中国正极材料企业已超过200家,做三元体系的约几十家,但真正具备实力的仅有不到10家。“宁波金和锂电营销总监赵凯公开表示。