记者:曹恩惠

编辑:王子辰

扩产、缺钱,号称全球第一大太阳能背板企业的苏州赛伍应用技术股份有限公司(下称赛伍技术)带着逾6亿元的募资方案,闯关IPO。作为在众多IPO光伏企业中跑在上市最前沿的公司,赛伍技术因其在太阳能背板领域的市场地位,引得资本市场对A股能否再添一家光伏领域的细分龙头企业而充满期待。

在今年上半年获得证监会的反馈意见后,赛伍技术不敢怠慢,迅速“打上补丁”并于近日在证监会官网上更新了招股说明书。

然而,围绕在该公司身上的两大疑云挥之不去:一方面,过度倚重太阳能背板业务的单一业务布局,是否还具备较大的成长性?另一方面,激增的应收账款是否会严重透支了未来的营收增长空间,引发上市后业绩变脸?

过度单一的营收结构

太阳能背板位于太阳能电池板背面,对电池片起保护和支撑作用,是重要的封装材料。目前,国内太阳能背板行业已经打破外企垄断的局面,涌现出包括中来股份(300393.SZ)、赛伍技术、福斯特(603806.SH)、乐凯胶片(600135.SH)等在内的国产企业代表。行业数据显示,这些代表企业已经瓜分了国内50%以上的太阳能背板市场份额。

而在众多国产背板企业中,赛伍技术和中来股份成为佼佼者。两家公司市场份额不分伯仲,但是双方都在争抢市场第一的美誉——赛伍技术招股书所披露的数据显示,2017年度,赛伍技术和中来股份当期背板销量分别为1.09亿平方米、1.01亿平方米,市占率分别为19.65%、18.26%,遥遥领先其他背板企业。而在中来股份2017年报中,该公司却有着自己是“全球最大的太阳能电池背膜供应商,市场占有率位居全球第一”的描述。

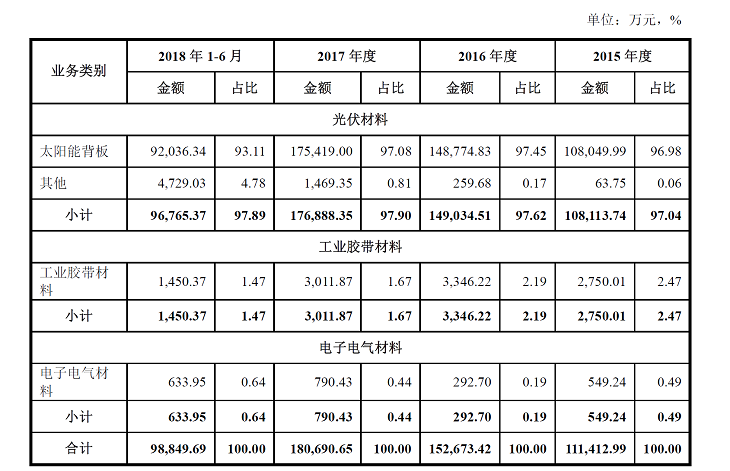

眼下,赛伍技术已经形成包括太阳能背板、工业胶带材料、电子电气材料三大主营业务,而得益于该公司在背板领域的高市占率,太阳能背板业务则成为了赛伍技术的支柱性产业。但是,多年下来,赛伍技术始终无法摆脱对太阳能背板业务的严重依赖。根据招股说明书,该公司2014年至今的主营业务结构中,每个财报期内超90%的主营收入均来自于太阳能背板。

而过度依赖太阳能背板业务的后果是业绩波动风险加大。一旦下游采购积极性下降,背板行业出现价格波动,赛伍技术的业绩就会承压,这一点在今年上半年得到验证。

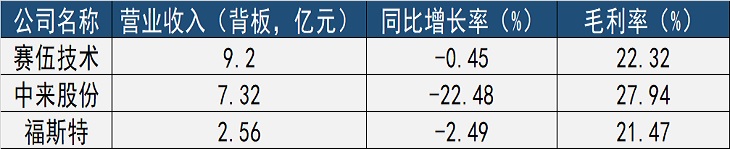

今年5月份,“531光伏新政”的出台给国内光伏产业带来冲击。作为重要辅料的太阳能背板也因组件需求增速的放缓而受到影响,背板企业受到一定的经营压力,不少企业降价去库存。赛伍技术、中来股份、福斯特这国内三大太阳能背板代表企业上半年的业务营收数据,均遭遇不同程度的下滑。

数据显示,中来股份今年上半年背板业务营收整体下滑逾22%,毛利下滑近30%,毛利率较期初减少了2.39个百分点;福斯特的背板业务营收则整体下滑逾2%,毛利虽增长逾10%,但毛利率也较期初减少了2.19个百分点。

未能幸免的赛伍技术上半年背板业务收入同比下滑0.45%,毛利率较期初减少了3.21个百分点。

背板业务的营收下滑、毛利率下降,使得赛伍技术的盈利也受到影响。近些年来,该公司营业收入和归母净利润增速均在下降,这与其背板业务业绩走势趋势相似。

财务数据显示,2015年至2018年上半年,赛伍技术相应报告期的营收增速分别为52.21%、37.03%、18.36%、4.70%。与此同时,该公司归母净利润增速分别为91.96%、25.99%、19.82%、-6.79%。

价格和成本腹背受敌

尽管号称太阳能背板市场份额第一,但赛伍技术实际上还面临着不同技术路线的竞争对手对其成本和价格端的施压。

值得肯定的是,与主要竞争对手相比,赛伍技术今年上半年的背板业务营收额出众。尤其是相较于中来股份,该公司的营收额高出近2亿元。然而,这一数据难掩赛伍技术盈利能力上的不足。

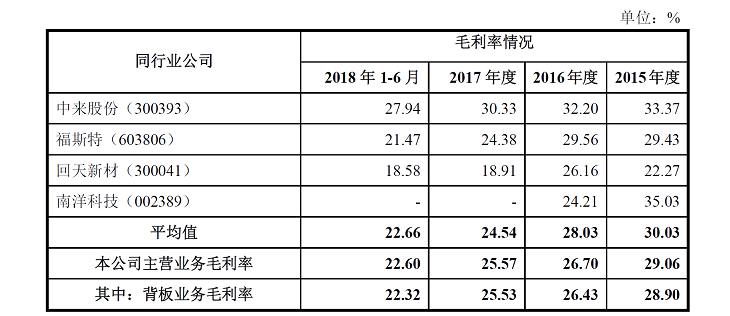

根据招股书,赛伍技术选取了中来股份、福斯特、回天新材(300041.SZ)、南洋科技(002389.SZ)等四家企业作为可比同行企业。毛利率数据显示,2015年至2018年上半年,赛伍技术背板业务的毛利率几乎低于上述四家公司的平均值。这其中,最大的竞争对手中来股份的毛利率更是远高于赛伍技术——2018年上半年,中来股份背板业务的毛利率为27.94%,高出赛伍技术5.62个百分点。

业内人士告诉界面新闻记者,太阳能背板技术路线众多,不同技术路线所带来的生产成本各异,因而会对毛利率带来显著影响。界面新闻了解到,太阳能背板领域的主要生产工艺包括复合型、涂覆型和共挤型三种,这其中复合型和涂覆型背板分别因综合性能优越和生产成本较低,而受到关注。来自中国光伏行业协会发布的数据显示,复合型和涂覆型市占率分别为80%、5%。目前,主流背板企业兼备复合型和涂覆型生产工艺。

对于中来股份高毛利率的现象,赛伍技术在招股书中解释称,“其产品通过涂覆工艺将氟碳涂料涂覆在PET 基膜的两面上,成本相对复合型背板较低。”不过,鉴于中来股份也生产如TPT、KPK等与赛伍技术形成同类型产品竞争的复合型背板竞品,因而这样的解释并不全面。

更值得关注的是,上述毛利率除了表明生产工艺带来的成本差异外,更重要的体现了背板企业普遍面临产品售价快速下滑的行业现状,而这一点颇让赛伍技术感到“不适”。

从赛伍技术自身产品价格的变化上看,2015年至2018年上半年,该公司太阳能背板的平均售价从19.39元/平方米下降至13.71元/平方米。这其中,与去年上半年相比,赛伍技术太阳能背板的平均售价降幅为21.16%。

这样的价格降幅所带来的空缺,甚至通过提升销量也无法弥补。今年上半年,赛伍技术背板业务实现收入9.20亿元,同比下滑0.45%。但实际上,该公司上半年背板销量为6714.49万平方米,较去年上半年还增长26.27%。

另一方面,来自同行竞争对手价格上的施压颇大。兼备涂覆型和复合型生产工艺的福斯特,今年上半年的平均售价为12.42元/平方米,到了第三季度,该公司每平米售价已经下跌至11.51元。尽管存在不同生产工艺的背板产品售价不同的影响,但同行企业的竞品不断降价,也让赛伍技术不得不投入价格战之中。

赛伍技术在招股书中力证自己全球市占率第一的市场地位,但过于单一的主营业务结构使得该公司背板业务前景在价格快速下滑的行业趋势中,缺乏更多的想象空间。虽然该公司也通过发展工业胶带材料、电子电气材料业务来增加自己的盈利增长点。但多年下来,未见显著效果。

与之形成鲜明对比的是,中来股份近些年已经成功培育了光伏电池组件和系统集成业务来降低背板业务占比,以降低营收结构风险。

激增的应收账款

赛伍技术让人最感到疑惑的是应收账款数据。

在其主要竞争对手中来股份、福斯特的背板业务出现下滑之时,赛伍技术取得背板业务营收仅同比下滑0.45%的经营成果,显得十分不易。且在产品售价大幅下滑的背景下,赛伍技术要力保营收,必须提升销量。

而赛伍技术刺激销量的利器是赊销,通过增加下游客户账期的方式来推动销售,从而力保营收。财务数据显示,该公司应收账款(不含票据,下同)相比年初增加了2.54亿元,增幅39.10%。

所谓的赊销,即信用销售,指的是买卖双方以信用为基础,购货协议后,买方取走货物并按照协议在规定日期付款或分期付款形式付清货款的过程。有财务人士指出,赊销的好处包括刺激销售、减少库存、吸引客户,但这也是促使应收账款增加的主要推手。

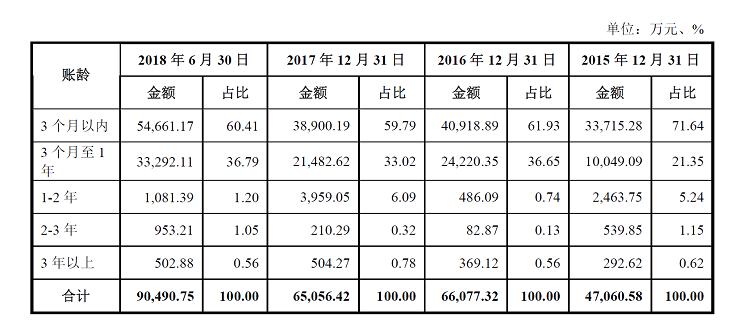

根据最新版本的招股书,2015年至2018年上半年,赛伍技术的应收账款余额分别为4.71亿元、6.61亿元、6.51亿元、9.05亿元。结合更新前的招股说明书披露的2014年和2017年上半年的应收账款数据,赛伍技术近5内的应收账款余额暴增156.37%。截至2018年上半年,该公司应收账款余额占资产总额的比例高达47.46%。

在接受界面新闻记者采访的部分业内人士看来,赛伍技术应收账款激增的现象有些不寻常。有业内人士指出,尤其是在“531光伏新政”出台后,维护好现金流的正常流转关乎光伏企业的生存。

但赛伍技术却不走寻常路。

今年上半年,赛伍技术通过销售商品、提供劳务收到的现金为6.44亿元,占同期营业收入的比重仅为65.13%。可与此同时,该公司上半年2.54亿元的应收账款增加额,占同期营业收入的比重竟达25.71%。

尽管赊销可短期推动公司应收账款的增长以刺激营收的上升,但是从更长远的角度看,这未必是件好事。因为一旦这些应收账款不能及时收回,以致出现坏账,那么这些应收账款将转化为公司股东沉重的业绩压力。

赛伍技术的应收账款构成显示,其截至2018年上半年的一年内应收占比高达97%。而界面新闻通过分析发现,上述97%的短期应收账款客户,并不都是光伏行业的主流企业。

应收账款客户群体显示,截至2018年上半年,赛伍技术应收账款余额前五名的单位分别是阿特斯、晶澳太阳能、晶科能源、协鑫集成和韩华新能源集团。上述五家企业均为光伏行业知名企业,合计应收账款余额为3.80亿元,占比42.04%。这就表示,其他非上述知名光伏企业掌握着赛伍技术剩余5亿多的应收账款。

而在应收账款激增最明显的2018年上半年,上述知名企业是否是应收账款增加的主力群体呢?

结合2017年末应收账款余额测算,来自阿特斯、晶澳太阳能、协鑫集成、韩华新能源集团的应收账款今年上半年的增加额分别为0.18亿元、0.02亿元、0.27亿元、0.26亿元,合计为0.73亿元,仅占28.74%,并非主力群体。

此外,从财务角度看,赛伍技术针对不同账期的应收账款计提坏账准备比例分别是——3个月内5%、3个月到1年10%。结合上述分析,如果前述应收账款不能及时收回,那么这些一年内应收账款,将最终转变为3个月到一年,直至一年以上的应收账款,从而出现坏账准备比例的大幅计提,导致公司盈利受损。

事实上,随着应收账款余额上升,赛伍技术的坏账准备额也水涨船高。今年上半年,该公司应收账款坏账准备增加至0.71亿元,计提比例为7.81%。而同期,中来股份的应收账款坏账准备计提比例仅为5.73%。

通过赊销来提振销售、降低库存,短期内可有助于业绩的稳定或提升。但,这并非长久之计。同时,界面新闻记者也向多家光伏企业人士咨询发现,很少有企业大范围采用赊销模式。在他们看来,在“531光伏新政”后,光伏企业比以往更加重视现金流。

实际上,赊销模式下的赛伍技术“钱袋子”已经有些“瘪”。

由于现金收入占比较低,为了维持正常经营,赛伍技术不得不举债经营。今年上半年,该公司短期借款由期初的1.06亿元,增加至1.65亿元。资产负债率则由期初的41.03%,攀升至上半年末的46.19%。且相较于同行,这一资产负债率数据偏高:根据招股书,同期可对比公司的资产负债率平均值为33.15%。

值得一提的是,赛伍技术毫不掩饰对现金的渴求——招股书显示,该公司寄希望于使用首发募集资金6.74亿元中的3亿元用来补充流动资金。