1888年,联合太平洋铁路让美国内华达州一处荒芜的石漠戈壁地区逐渐兴旺起来;上世纪三十年代,为美国大萧条救场的胡佛水坝将这片干燥的沙漠打造成绿洲——拉斯维加斯,这个人工奇迹,一夜致富靠的是两项意义非凡的基础设施。

在大洋彼岸的东方,与拉斯维加斯齐名的澳门全年气候宜人、三面环海,与大陆相依相连。北倚广东珠海,与东方之珠香港一衣带水,是粤港澳大湾区城市群的主要成员,也是中国南部战略发展的关键据点。

2018年10月24日,连接澳门、珠海和香港的港珠澳大桥正式通车,进一步增进了三地融合。事实上在今年年初时,广东省发改委已经启动了粤港澳大湾区城际铁路建设规划的编制工作,推进“环线+放射线”珠三角城际路网的建设,为粤港澳大湾区打造“一小时城规交通圈”。这些基建设施强化了粤港澳三地的联系,为澳门经济的多元可持续发展奠定了基础。

众所周知,娱乐业是澳门经济的支柱。大兴土木必然招蜂引蝶,海陆空交通的便利吸引了大批国内外游客,各大娱乐场运营商使出浑身解数,力求在大势中不被比下去。

过去,娱乐场积聚人气的招数包括严密控制灯光亮度,不设时钟和窗户,让客人辨不清日夜。提供最舒适的布置和最精美的装潢,务求让人流连忘返。崇尚风水文化的东方人,更将娱乐场建成鸟笼的模样,让贪恋鸟食的雀儿不愿离去。

近年,面对激烈的同业竞争,娱乐业大亨们纷纷大手笔打造豪华的城中之城,悬浮的巨型钻石,惟妙惟肖的威尼斯河道和巴黎铁塔,光彩夺目的珠宝盒,皇宫一般的奢华酒店,镂空骨骼结构的摩天大楼等等,用最夸张、最夺目、最劲爆的出场方式,吸引各方宾客。

据说旧时上市的娱乐场运营公司,招股书中所列的每张赌枱收入碾压国际同行。立时让人觉得娱乐场是暴利的生意,实情真的是这样吗?

11月赌收胜预期 博彩股全线上扬

上周末,新公布的澳门博彩毛收入增幅高于大行预期,适逢中美贸易摩擦暂时息鼓,资金追逐风险资产,博彩股出尽了风头。11月幸运博彩毛收入同比增长8.5%,至249.95亿澳门元,增幅高于受台风山竹影响的9月份(2.8%)以及表现欠佳的10月份(2.6%)。 2018年前11个月累计总收入同比增长13.7%,至2763.78亿澳门元。

澳门幸运博彩单月毛收入及增幅

来源:澳门博监局,财华社。

五大博彩股周一全线大涨。今年有新场贡献的美高梅中国(02282-HK)涨幅最大,接近19%;杠杆极高的永利澳门(01128-HK)和从不落后的金沙中国(01928-HK)也上涨15%以上;近年市场份额节节后退的澳博(00880-HK)涨10%,而稳打稳扎的银娱(00027-HK)涨幅也在7%以上。

澳门基础设施的完善必然带动访澳游客的增长,然而游客增长就必然能带旺娱乐场的生意吗?未必。我们来看看以下博彩收入增幅与游客增幅比较图。

澳门博彩收入增幅与游客增幅比较

来源:澳门博监局,澳门统计暨普查局,财华社编制。

从图中可以看出,这八年来游客增幅基本保持平稳,但博彩收入增幅却在2014-2015年期间大幅下滑,这是因为中央有关政策,导致这个时期的贵宾博彩收入显着下降。贵宾厅收入一直占据博彩收入的大部分,2018年前三季,贵宾厅收入占澳门期内累计博彩毛收入的55.4%。当时贵宾博彩收入倒退所带来的负面影响令澳门博彩市场一片哀嚎,各运营商开始反思,并计划将更多资源投入到利润较高的中场博彩市场。

在这里先介绍一下主要博彩公司的收入构成。从大的方向可以划分为博彩收入和非博彩收入,非博彩收入包括酒店客房和设施、餐厅酒吧、会议接待、渡轮服务等。博彩收入则主要划分为三项:贵宾厅、中场博彩和角子机。

贵宾厅业务服务的皆为富有人士,一般设有特定门槛,由持牌博彩中介人引导进入娱乐场,并提供全方位的配套服务,投注金额庞大。但是营运商需要为服务这类客户的博彩中介人按投注额的特定比重支付中介费(比例或接近50%),因此这项业务尽管在量上大大提升收入,但利润相对较低。

中场博彩的客户主要为光临娱乐场的中高端客户,因此运营商无需支付佣金成本。利润相对较高。

澳门博彩业的兴起

澳门博彩业的历史源远流长,在此不细述。为方便大家对后文的承批牌照有所了解,先简单介绍一下近年的发展。博彩业一直是澳门最重要的经济支柱,回归后,特区政府认真研究了博彩业前景并根据专业意见对相关的经营模式等作了原则性的规定。请查看下表了解重要的时间线。

路凼,原本是一处海面,古称外十字门。由于澳门的土地不敷应用,特区政府在此水域填海,路凼由此而来。路氹与珠海的横琴只有一水之隔,成为博彩运营商的兵家必争之地,纷纷抢占山头打造自己的旗舰。

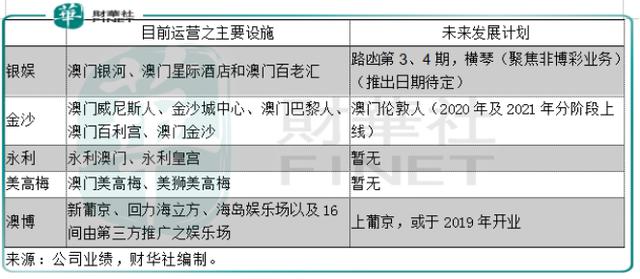

以下简单介绍一下关注度较高的五家上市博彩公司。

上市博彩公司的基本情况

来源:公司业绩,财华社编制。

我们借助图表分析各家公司这八年的发展历程和业务表现。

贵宾厅博彩收入(百万港元)

来源:澳门博监局,公司业绩,财华社编制。

小注:1港元=1.03澳门元,1美元=7.8港元。

贵宾厅博彩收入增幅

来源:澳门博监局,公司业绩,财华社编制。

中场博彩收入(百万港元)

来源:澳门博监局,公司业绩,财华社编制。

小注:1港元=1.03澳门元,1美元=7.8港元。

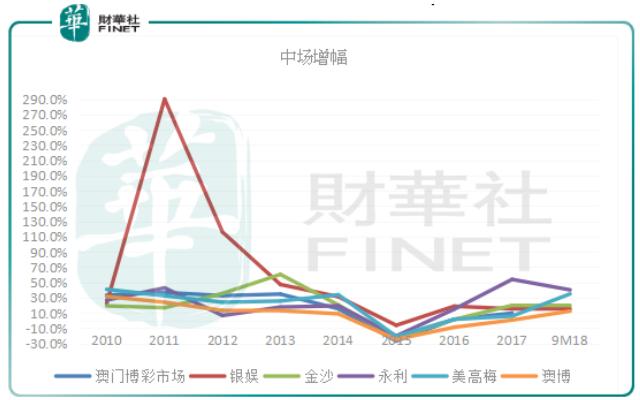

中场博彩收入增幅

来源:澳门博监局,公司业绩,财华社编制。

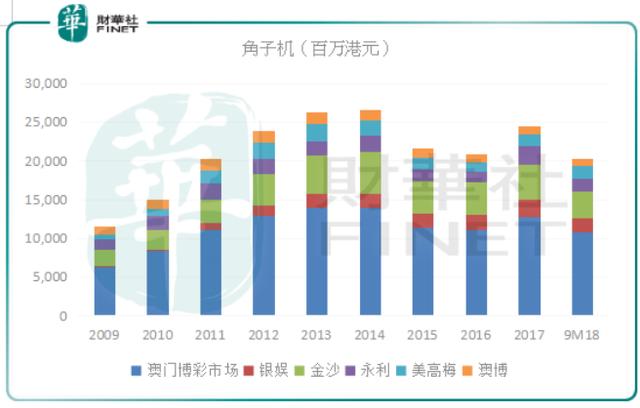

角子机收入(百万港元)

来源:澳门博监局,公司业绩,财华社编制。

小注:1港元=1.03澳门元,1美元=7.8港元。

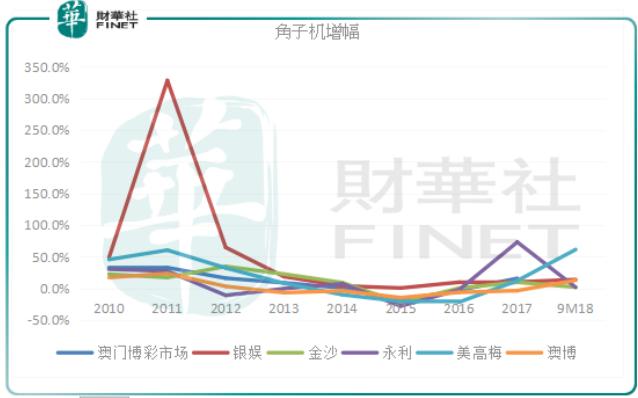

角子机收入增幅

来源:澳门博监局,公司业绩,财华社编制。

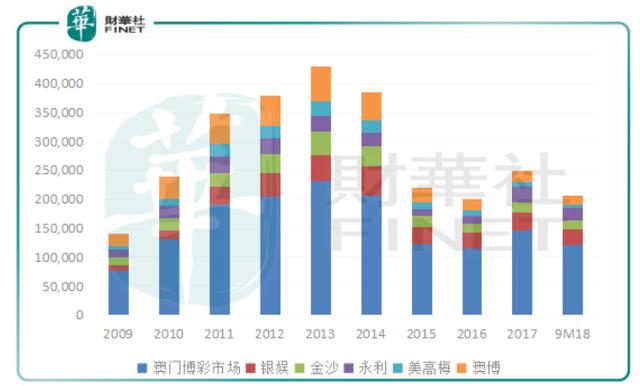

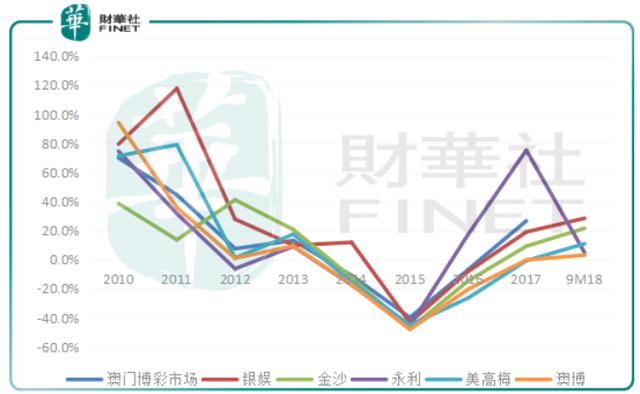

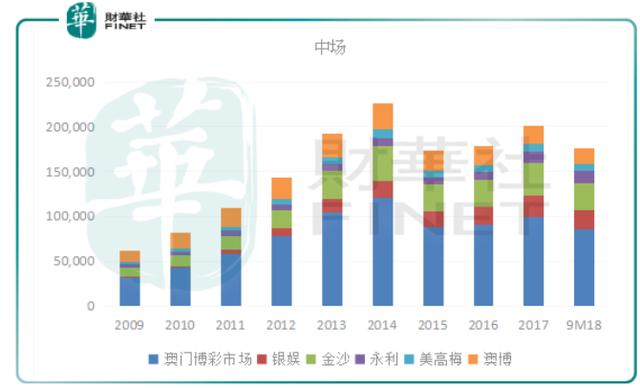

图表显示,贵宾博彩业在2015年开始暴跌,我们在前文已提到这一时点。增幅图显示,贵宾博彩业的跌幅最为严重,这反映贵宾厅业务对整个博彩业的重要影响,而中场博彩和角子机的影响则不太明显。在这个事件之后,贵宾博彩业占总体收入的比重逐步下降,由2013年的64.2%,下降至2018年前三季的53.8%,而中场博彩收入的占比则从2013年的29%提高至2018年前三季的38.5%。

澳博在经历了2014年的高峰期后,份额逐步下跌,这是因为作为老牌娱乐场,葡京和新葡京是一些较年长、对这些设施有情结的内地高端游客所喜爱的选择,当这类游客不再关顾时,收入开始下跌。与之相反,银娱和金沙的市场份额逐步上升。近年行内竞争日趋激烈,其他四大运营商纷纷推出新的娱乐场和时尚的玩意儿来吸引贪新厌旧的游客,澳博也计划推出上葡京,但要到2019年才开业,所以该公司这两年缺乏有趣的增长点。

在比对增长图时,最显眼的要数银娱的大红线在2011年突兀地崛起,而这也是银娱发展的一个重要里程碑——“澳门银河”于2011年5月开业,立即带动收入呈倍数增长。从收入份额图可以看到,银娱于2009年和2010年有点名不见经传,随后却是逐级递增。延伸到最近两年,尽管竞争对手不断推出新场,银娱仍是寸步不让,力保份额不失。

另一个较为显眼的点,是永利的紫色线于2016-2017年的波动——永利皇宫于2016年8月22日开业。这项设施的收入可与其原有设施“永利澳门”媲美,因此收入大幅增长,份额也得到了提高。

最新进展及估值比较

我们再来看看这些企业今年的业务表现。尽管美高梅于2018年2月13日推出新项目美狮美高梅,2018年前三季的投注额增幅仍不及银娱,可见后者的获客实力强劲。

2018年前三季投注额及增幅

小注:1美元=7.8港元。

2018年前三季投注额分类

小注:1美元=7.8港元。

* 澳博仅提供了贵宾博彩投注额数据。

部分上市公司的最新一期第三季业绩跟随美国母公司以美国通用会计准则列示,为准确对比,我们比较这五家公司的2018年上半年业绩,以了解其盈利情况。

2018年上半年收入及利润比较

小注:1美元=7.8港元。

2018年上半年业绩增幅比较

2018年上半年非博彩收入

*不考虑建筑材料销售。

想必精明的读者已经留意到,金沙的投注额与银娱和永利根本不是一个重量级,为何收入和利润却高于后两者。从投注额分类中,我们可以看到,金沙的总额虽然不是五者最高,但中场博彩投注额却鹤立鸡群,占比达到20%,相较银娱只有5%,永利则为7%。我们已在前文解释过中场博彩业务的利润率为何较高,在此不再重复。

另外值得一提的是,金沙的非博彩收入占比也是五者最高,为16%。随着内地中产阶级的崛起,博彩已不是游客游澳门的重点,购物、娱乐,还有会展、展览服务,已经成为游客的新选择。因此如今娱乐场所比拼的不再局限于博彩项目,而是酒店、餐厅、商场以及各种商务设施。金沙在这方面做得尤为周到,不仅场所选择多,而且提供大面积非博彩设施,旨在取悦不参与博彩的游客。

我们再来比较一下五家博彩公司的估值。从下表可以看出,银娱与澳博估值最低,可能与它们这两年没有新设施推出有关。美高梅和金沙处于中游,因美高梅今年推出新项目美狮美高梅,预计全年收入将有较大的增长。永利估值最高,这可能与其股本回报率(ROE)最高有关。

估值

小注:1美元=7.8港元。

利润率比较

是的,您没有看错,永利的ROE确实在100%以上,小编也大吃一惊并为此算了又算。永利的杠杆倍数高达15.8倍,这解释了高ROE的原因。为开发体量庞大的“永利皇宫”,永利确实是蛮拼的。根据永利的数据,“永利皇宫”的项目开支达到320亿港元,这些开支按工程进度,大部分资本化入账到固定资产一项。在“永利皇宫”开业前的2016年6月30日,永利的资产总额为402.79亿港元,“永利皇宫”的资产值就占了72%,可见其所承载的厚望。

截至2018年6月30日止,永利持有现金83.31亿港元,附息贷款为333.31亿港元,其中有13.5亿贷款应在一年内偿付。权益总额为22.17亿港元。 2018年上半年来自经营活动的净现金流入为31.37亿港元。

总结来看,银娱和金沙或许是博彩股中比较受欢迎的选择,前者在竞争对手纷纷推出新设施时仍能保住份额,后者则胜在赚钱能力卓越,利润率较同行为高,而且在业务拓展方面也较为活跃。美高梅或许是今年跑出的黑马,过往不高的基数应可让美狮美高梅美美地带它上增幅排行榜三甲走一转。永利的新娱乐场表现不俗,但是高负债却掣肘了它的未来发展,估值偏高也让人担心。澳博应该是潜力股,就看上葡京能不能给它翻盘的机会。

大举借贷为哪般?

太阳底下的金光大道,各种风格的新奇建筑争妍斗艳,背后却是不见兵刃的江湖。前文已经论述过运营商出动各种奇招招徕、取悦客人的重要性,激烈的竞争、不断转变的消费需求让保守的澳博节节败退,而像永利那样背负着沉重债务的运营商,也必须努力提升服务,保证客似云来,以便让现金流动起来。金沙已经在筹划改建澳门伦敦人项目的事宜。而银娱已经明言将目光投向潜力无限的福地——横琴。尽管博彩业务仍是它们主要的收入和利润来源,但非博彩业发展却是它们最近经常提起的希望。未来,大娱乐市场才是其发展规划的关键,而不应仅仅局限在博彩业。

除了激烈竞争、高负债之外,中央政策的变更,可能直接影响到澳门的博彩业,图表已经充分反映了政策的威力。国际政治形势的变化,全球经济减弱等,都可能打击澳门旅游业,从而导致娱乐场生意转淡。

此外,澳门博彩运营商还面临博彩承批牌照到期的问题。我们前文已经提到,“澳博”、“银河”及“永利”分别与“美高梅”、“威尼斯人集团”及“新濠”签订了转批合同。这些牌照即将到期,澳博和美高梅的牌照将在2020年3月31日期满,银娱、威尼斯人、新濠和永利的牌照将在2022年6月26日届满。未来特区政府对承批牌照的定案可能对这些既有运营商带来巨大的影响。

结语

在神秘的东方,水寓意为财。然而与拉斯维加斯开渠引水不同,只有弹丸之地的澳门填海造地,引凤筑巢。在国家政策的推动下,澳门的基础设施不断完善,除此以外,大湾区的发展,横琴的布局,都为澳门带来不可多得的机遇。对于盘踞澳门的大娱乐家来说,“时来天地皆同力,运去英雄不自由”,把握时机才能胜者为王。

作者:毛婷

编辑:夏雨辰 贺秋霞