“滴滴滴……滴滴滴滴……”此起彼伏的按键声散落在空旷大厅之中,巨大的电子屏幕上,红红绿绿的股票交替闪烁滚动,大厅中央几排塑料座椅已经略显陈旧。三三两两的股民坐在位子上,有的眉头紧锁、紧盯行情,等待时机冲向电脑进行操作;有的忙着与股友交流心得,感叹这几天又亏了不少;有的干脆拿出了在早市上买的菜择拣起来,时不时抬头看看前方的电子屏幕……

这是走进位于上海市浦东新区洪山路的一家证券营业部散户大厅里看到的场景。由于周边有许多老小区,不少上了年纪的老股民们几乎每个交易日都会按时到这家典型的券商传统营业部“报道”,俨然把这里当成了另一个“社区文化中心”。

然而,这样的券商传统营业部越来越少。A股从2015年开始的长期低迷行情以及智能金融浪潮“线上炒股”加速来袭,不少券商在成本与利润的剪刀差下,已悄然开启营业部“瘦身”运动。

营业部“降级”

界面新闻记者了解到,目前上海市仍保留有散户大厅的券商营业部大约仅剩三分之一。取而代之的是新型或者轻型的券商营业部,那里客户并不多,连工作人员的人影都难寻。

何翔在某大型券商担任营业部总经理已有近十年时间。他所在的券商目前拥有的营业部数量超过200家,其中A型约占20%,B型约占50%,剩余的为C型。A、B、C型营业部,即业内通常所称的传统营业部、新型营业部和轻型营业部。

根据中国证券业协会2012年12月3日修订发布的《证券公司证券营业部信息技术指引》第四条,在营业场所内部署与现场交易服务相关的信息系统为客户提供现场交易服务,并设有机房的证券营业部,简称为A型证券营业部;在营业场所内未部署与现场交易服务相关的信息系统,但依托公司总部或其他证券营业部的信息系统为客户提供现场交易服务的证券营业部,简称为B型证券营业部;在营业场所内未部署与现场交易服务相关的信息系统且不提供现场交易服务的证券营业部,简称为C型证券营业部。

何翔原来负责的营业部属于A型营业部,但前年他就主动向公司申请,将营业部类型降为B型,在去年又将信息系统从B型降为C型,因此现在营业部实际上是“B+C型”。

“A型营业部的要求比较高,除了有现场客户外,电脑机房也必须要有两个人维护保障,降为C类以后,不需要部署与现场交易服务相关的信息系统,也用不提供现场交易服务,工作人员数量可以大大缩减,投入成本低、维护成本低、盈利周期短,并且现场检查的次数也会减少,”何翔表示,“真正的C型营业部只需要3到5个员工就可以了,我们现在员工数还有十几个,正尽量往C型上发展。”

谈到营业部这些年的变化,何翔很是感慨。2008年,他所在的营业部刚刚成立时,不仅有散户大厅,办公地有整整四层楼。

“两三年前我们就撤掉了散户大厅,现在房子也只租一楼和四楼了,”他表示,“我们自己测算现场的客户能带来多少效益,占总收入比重多少,如果把它全部砍掉的话,又能节省多少成本。如果现场客户对收入的贡献率能超过10%,那就有必要保留。如果达不到,那对营业部来说,继续保留散户大厅,就不太合算了,毕竟场地费水电费等也是一笔不小的开支。

三线城市的券商营业部则更惨,一家券商营业部的总经理陈斌称这段时间“平均一个月也只能开一到两个户”。

上海某中型券商营业部负责人林娅也透露,今年以来,股权质押、两融等业务受公司合规力度和利率空间影响,开展非常缓慢,各项基础的经纪业务赚钱效果大幅度减弱。“以前营业部都是靠经纪业务,以佣金收入为主,现在这块收入占了不到一半。将来还会更低,可能最多也就占三分之一,”她无奈表示,“行情下跌,客户资金缩水30%以上,非常不利于产品营销推广。”

从上海市证券同业公会公布的数据来看,2017年上海地区有251家分支机构出现亏损,占33.16%,亏损额合计10.95亿元。

进入2018年,营业部的日子似乎更不好过。据《券商中国》报道,今年前五个月,上海在近780家分支机构中,有280家营业部发生亏损。A、B、C型营业部各有36家、53家和205家出现亏损,占比分别为18.7%、27.89%和65.5%,平均每家亏损额分别为30万元、31万元和32万元。

人员瘦身

市场迟迟不见暖意,行业经营环境整体承压,让券商营业部很是“受伤”。2017年,上海地区证券经营机构的营业支出共计107.87亿元,其中,职工薪酬是主要支出项目之一,占比45.68%(分支机构最高的占比81.75%),较上年增长7.79%。折旧、摊销及场地设备租赁占比分别为4.60%、6.71%,同比分别增长2.44%、8.72%。

城门失火,殃及池鱼。业绩压力下,部分券商采取各种方式削减成本,各种降薪裁员的消息也在坊间不胫而走。

陈斌告诉记者,过去公司对营业部员工一般是资金考核或者分公司考核,基本就是降档降工资,但近期公司对这一考核模式进行了调整。

“目前营业部对理财经理是统一考核和分公司考核相结合,已经在试运行了。公司考核决定升降级,不达标会逐级降级,从理财经理到助理理财经理直到客户经理,”他透露,“考核指标包括业务收入、销售收入、新增有效户、客户组佣金份额完成情况、执业合规性等。按月考核,按季度升降级。”

在他看来,如果这一方案真的执行,那“就是变相裁员了”。

林娅也向界面新闻表示,其所在的营业部“一直以来都是执行末位淘汰制”,并且今年考核更趋收紧。

“由于行情大幅下跌,我们营业部KPI内容在原来结果考核基础上,加大了考核力度,增加了服务过程考核,从严从紧,淘汰业绩不足员工,减少营业部成本。”她说道。

林娅坦言,因为考核力度加大,因此末位淘汰及主动离职人员较多。

“今年到目前,已有5名员工离职,占营业部总人数比的30%。而从社会上新招人员,年初至今,也没招到一名合适的人员,”说到此处,林娅显得有些忧虑,“营业部工资偏低,导致有资源有经验的人员不愿跳槽进来,无经验无资源的人,又适应不了目前重考核的岗位。”

官方数据也显示,今年以来,证券行业从业人员数量明显“缩水”。根据《中国证券业发展报告(2018)》,2017年证券公司从业人员34.22万人,其中一般从业人员20.23万人,证券经纪人9.04万人,证券经纪业务营销人员1490人。中国证券业协会官网最新数据显示,证券公司从业人员总数为33.74万人,较去年减少4848人。其中,人员减少最多的是证券经纪人和一般证券业务人员,分别减少5827人和3762人。人员流失幅度最大的业务线为证券经纪业务营销,目前从业人员为1184人,减少了20.54%。

放缓布局

在加紧对现存营业部的“瘦身”同时,过去几年券商疯狂的“跑马圈地”运动,在今年也明显放缓。

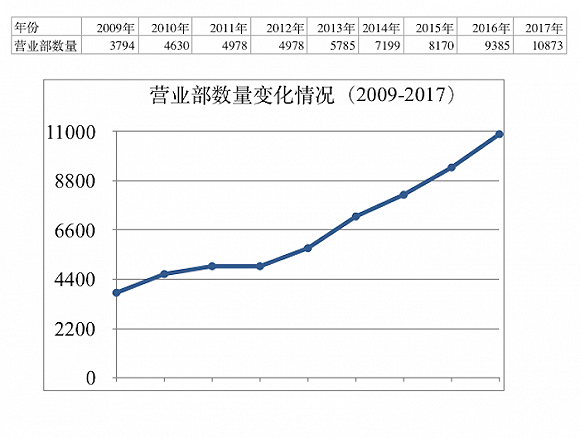

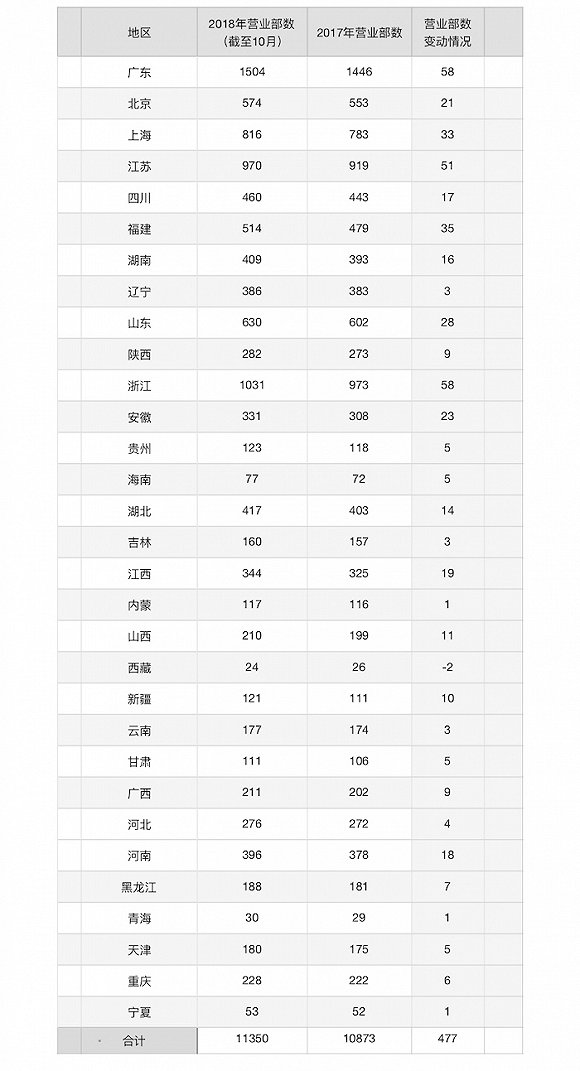

界面新闻记者梳理后发现,今年年初至10月,券商营业部数量仅增加了477家,而去年同期这一数字为1299家,相比之下大幅减少。

此外,今年以来,券商撤销营业部的情况屡见不鲜。据媒体统计,2018年前三季度,券商共撤销营业部45家,已超过2017年全年的36家。

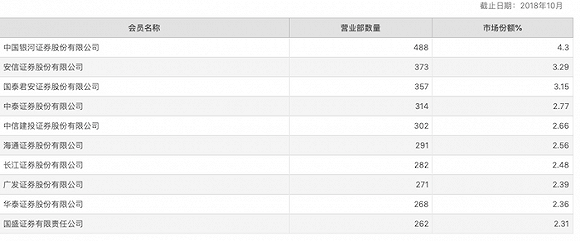

wind数据和上交所公开信息显示,截至目前,营业部数量过百的券商已有34家,排名前十位的券商分别为银河证券、安信证券、国泰君安证券、中泰证券、中信建投证券、海通证券、长江证券、广发证券、华泰证券以及国盛证券。其中,银河证券以488家位列第一。

尽管扩张步伐不如往年,依旧有部分券商选择在熊市中逆势扩张。其中,增设数量较多的券商包括安信证券、招商证券、银河证券、兴业证券、东方证券和光大证券等,分别新设了17家、16家、21家、27家、15家、15家和21家营业部。

从网点类型来看,新增营业部多为C型营业部。而从地域来看,北上广等经济发达地区依然是券商扩张的热门区域。

“公司目前在网点策略上还是布局为主”,兴业证券经纪业务负责人向界面新闻记者表示,“原有网点数偏少,分布也较为集中,省外比较少。”

在今年4月召开的2017年度业绩说明会上,兴业证券总裁刘志辉就曾提出,“网点数量少,结构不尽合理,经纪业务排名远远落后于公司整体排名”已成为公司必须补的短板。并表示“将加大在重点核心区域的网点和业务布局的投入,促进核心区域分公司做大做强,对尚未布局的省、市、区与全国百强县、发达地级市将加快布局进度,以尽快形成全国发达地区全面布点的局面。”

何翔认为,营业部的价值将一直存在。“它相当于是一个连接客户和券商各部门的中间环节。即使员工不多,场地不大,但营业部可以做公司所有的业务,从这个角度来看,网点效应还是很大的。”

转型阵痛

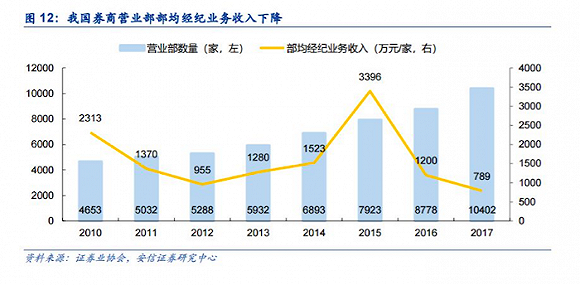

安信证券非银金融首席分析师赵湘怀认为,早期交易还必须通过现场或电话下单,然后由交易所的“红马甲”(证券交易员)将指令输入交易主机;同时,券商营业部提供了投资者交流股票的场所,因此网点的数量和布局是券商的核心竞争力。但随着佣金率和交易额的下降,券商部均经纪业务收入也明显下降,营业部和经纪业务人员的费用开支成为券商的负担。纯粹通过网点和人员扩张的模式已经失效,线下渠道面临转型。

他指出,券商近年来新增分支机构以C型营业部和分公司为主,更加轻型化,注重效率,更注重联络发展高端客户的职能,逐渐向综合金融服务窗口转型。营业网点的职能改造将成为券商开展财富管理业务的良好基础。

事实上,除了前文所提及的兴业证券外,其它多家券商也已将财富管理作为战略重点。例如,华泰证券重新架构了零售及财富管理、机构客户服务两大业务体系;国金证券撤销原经纪业务管理总部,成立了经纪业务执行委员会;广发证券新设立了私人银行部。

赵湘怀认为,券商能否成功实现向财富管理转型,需要满足三大要素:渠道、产品和客户,其中产品最为关键。所提供的服务应当覆盖客户日益多样化的需求,不断地转型和优化形成部门间的密切配合与交叉协作,才能形成“以客户需求为核心”的产品与服务合作机制;在深度方面,所提供的服务应当更加个性化与专业化,组建专业投顾团队为客户提供深度服务,例如为企业量身定制未来战略规划及财务规划,为高净值客户提供大类资产配置解决方案乃至全生命周期的管理方案。

作为财富管理重要渠道之一的实体营业部,不应继续以承担经纪业务为主,实体网点应该更加轻量化,智能化,高端化,俱乐部化,为向财富管理转型提供客户纽带功能。

据何翔介绍,目前他所在的营业部采取“两条腿走路”方式。一个是财富管理,主要是对已有的存量客户客户进行分层,并提供相应的培训和服务,公司客户经理也在积极向理财经理转型;另一个是渠道营销,目前有一个60人的经纪人团队,主要负责寻找新客户。

他认为,相比较于别的业务,财富管理“最不容易被替代”。“即便AI可以进行初级判断,真正的服务依旧需要人与人之间互动来完成。财富管理是一种价值链服务,它不仅仅是卖理财产品,也包括资产配置、风险控制,以及客户关系管理等,这些都不是简单依靠机器能实现的。”

但对于林娅和陈斌而言,现在他们感受到的,更多是转型带来的阵痛。

“我们努力提高、细化自身理财经理、投资顾问服务,以此抵挡公司利率产品不足、活动较少的服务风险。营业部未来的定位是财富和机构两手抓,向财富管理转型以投资顾问团队为大前提,做好客户服务,”林娅表示,“但目前还在初步规划期,效果体现并不明显。”

陈斌也告诉界面新闻记者,营业部向财富管理方向转变“想法很美好,但现实很残酷”。

“主要是客户不认可,公司产品线太单一,员工的能力水平也参差不齐,”他表示,“对多数客户来说,营业部可能就是个销售网点。”他坦言。

或许就如某位在证券业从业多年的营业部总经理所言,现在是最坏的时代,也是最好的时代。“证券营业部将迎来一次真正的发展机遇,证券公司零售业务将回归财富管理本源,在这次大潮中,必将有一批券商被清理出场。谁把握住机遇,赢得出场权,未来的市场将更加广阔。”

(文中陈斌、林娅、何翔均为化名)