11月29日,刚刚在香港上市的生物制药企业信达生物—B(01801-HK),发布全球合作协议公告称,透过间接全资附属公司信达苏州与和黄中国医药科技(AIM、HCM)订立全球合作协议,通过其创新平台附属公司和记黄埔医药评估集团的信迪利单抗(IBI-308)联合和记黄埔医药的呋喹替尼用于治疗晚期实体瘤患者的安全性和耐受性。

值得注意的是,信达生物新药在申请走流程上市阶段,突然引进全球战略合作伙伴和记黄埔医药,进行研究治疗晚期实体瘤的联合疗法。双方此次合作均拿出各自核心的产品(信达医药的信迪利单抗PD-1,和记黄埔医药的呋喹替尼)进行临床试验。若反观两家公司的定位,均是中国研发新药的生物制药公司,在某些领域是存在竞争关系的。那么是什么促使信达生物如此急切寻求战略合作,打造新品呢?答案应该就是“竞争”。

“同质性”替代品涌现,市场竞争加大

目前,与信迪利单抗作用机理相似、处于竞争状态的“同质性”抗体药物较多,行业竞争异常激烈。据统计目前共有25款国产PD-1/PD-L1单抗正在紧锣密鼓的推进中,其中国内的上市企业已有超过10家企业开展临床试验。例如:2018年3月9日(申请时间在信迪单抗注射液PD-1之前),君实生物(833330-三板)宣布JS001的新药上市申请获CDE正式受理;另外恒瑞医药(600276-CN)的SHR-1210单抗产品及百济神州(06160-HK)的BGB-A317单抗产品,均处于III期试验阶段。

国内竞争激烈除外,海外市场竞争对手也是虎视眈眈。外企百时美施贵宝(BMY)的PD-1抑制剂纳武单抗和默克的帕博利珠单抗,先后获得国家药监局批准,正进入中国市场。而且百时美施贵宝的PD-1抑制剂纳武单抗和默克的帕博利珠单抗市场定价均给出了全球最低售价,据相关报道,其产品在中国的售价分别仅有美国零售价的52.9%及54%。另外还有全球医疗行业的领先者默沙东Keytruda,于2018年2月11月也提交了中国上市申请,极有可能成为第二款在国内上市的PD-1/PD-L1单抗。

从国内市场销售渠道上看,信达生物并不具备与国内药业集团市场直接抗衡的实力,外加外企打起价格战,未来上市竞争压力不言而喻。在行业竞争加剧的情况下,引进相关领域战略合作伙伴,或许是一个不错的抉择。

股价“一枝独秀”,有何秘籍?

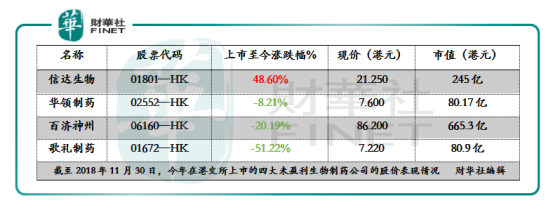

有意思的是,信达生物在二级市场股价表现,可谓是“一枝独秀”,在今年在港交所上市的四大未盈利生物制药公司(三个自然年未盈利)中,唯独自己涨跌幅为正数。截至11月30日收盘,信达生物的股价报收21.250港元,上市至今股价涨幅为48.60%,是四大未盈利生物制药公司上市至今,唯一一家收涨的公司。

若反观四大未盈利生物制药公司的盈利情况,信达生物并没有优于对手多少。截至2018年度上半年,信达生物的净利润为0.34亿元人民币(单位下同),收入排名仅次于歌礼制药的0.44亿元。

另外,值得注意的是,每当股价趋于回调之际,都有那么一个“消息”,助力信达生物股价上涨。是“巧合”吗?例如,2018年11月12日,股价以下穿至5日线下方时,当天就发布新药上市申请的公告,股价受利好讯息,开始反弹。而11月29日,信达生物发布与和记黄埔医药合作,股价也受利好刺激,11月30日,股价一度上涨6.28%。

在盈利能力并没有优于同业竞争对手的情况下,助推股价走强的,或许与生物制药“独角兽”概念有关。

资本市场“宠儿”,“集合专利一身”的董事长

2015年,公司达成与美国礼来制药的战略合作,获得首付及潜在里程碑款等33亿美元,实现首个中国创新生物药的国际转让,2018年上市前夕,信达生物E轮融资中,得到Capital Group Private Markets(CGPM),汇桥资本、高瓴资本、Temasek淡马锡、礼貌来亚洲等多家基石资本的青睐,一时间成为资本市场“宠儿”。另外信达生物IPO保荐人多达四家,也是四家未盈利生物制药企业中阵容最豪华的。

除去受到资本加持外,信达生物的创始人、董事会主席兼总裁俞德超先生,也是四大未盈利生物制药企业中,最“不一般”的一位。俞德超先生目前是60多项专利的发明人(38项为美国专利)。

俞德超博士从事生物制药创新研究近20年,是发明两个“国家一类新药”并促成新药开发上市的科学家。俞德超博士是国际上利用基因工程手段开发抗肿瘤药物新领域——肿瘤溶瘤免疫疗法的主要创始人之一,是世界上第一个上市的肿瘤溶瘤免疫治疗类抗肿瘤药物“安柯瑞”(Oncorine )的发明者,开创了人类利用病毒免疫疗法治疗肿瘤的先河;他共同发明并领导开发了拥有全球知识产权的单克隆抗体新药“康柏西普”(Conbercept )(朗沐),为无数老年黄斑变性和糖尿病视网膜病变致盲患者带来光明,填补了国内空白,是我国近10年来批准上市的第一个大分子药物。

至此,信达生物上市前的估值,被定义10亿美元的“独角兽”生物制药股的范畴。上市后,现价21.250港元,市值在245亿港元的信达生物,部分投资者仍然将其定义为10亿美金的独角兽股,认为现估值还比较便宜。

退潮后才知道谁在裸泳

不管你是投机投资者还是价值投资者,做的是左侧交易还是右侧交易;股票的价值都会回到合理的估值区间,只有具备价值投资的股票,才能真正为投资者及股东带来可观的回报。而没有业绩支撑的,往往也是只有退潮后,才知道谁是裸泳。

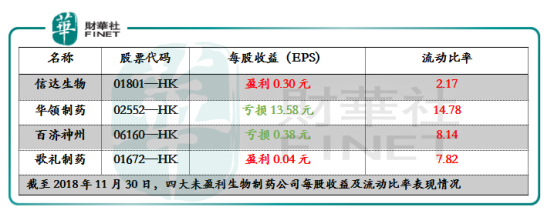

从每股收益及流动比率上看(如下图),信达生物的每股收益情况是四者中最高的,但相对的股价表现上,估值水平也是高于其他未盈利生物制药公司。而流动比率上看,信达生物的流动比率是四者中最低的,这也意味着短期偿债能力或者是变现能力方面,是弱于其他未盈利生物制药公司。

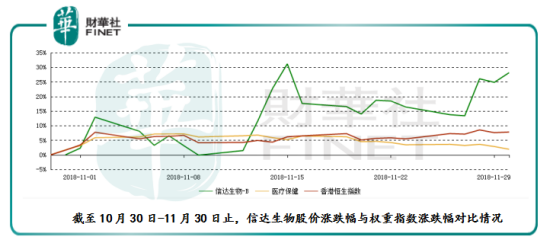

从股价与权重指数对比上看,信达生物的股价均高于权重指数不少。截至2018年11月30日,信达生物近一个月的股价涨幅为48.6%,远高于同期的香港恒生指数(涨跌幅为7.82%)及医疗保健(1.72%)。

结语:

对于信达生物与和记黄埔医药发起的全球战略合作,是有利于双方取长不短,整合自身技术优势,从而推动企业业务的高速发展是有刺激作用的。反观信达生物目前的股价及短期偿债能力上,并没有具备强劲的业绩支撑其股价走高的推动力。对此,在企业还未完全打造出长期的有效的盈利模式下,投资者务必防范股价不确定风险的发生。