作者 陈菲遐

编辑 王子辰

11月16日,证监会发布了《会计监管风险提示第8号——商誉减值》(下称8号文),引发市场对于A股商誉减值问题的关注。

商誉的形成来源于并购。商誉指的是公司收购资产时支付对价与标的净资产公允价值之间的差额,本质是收购方认可标的未来的发展,给予企业的一定溢价。之所以市场上对商誉如此关注,与2017年以来并购后遗症频发有直接的联系。

8号文有何影响?

根据会计准则的规定,企业至少在每年年度终了进行一次商誉减值测试,且商誉减值损失一经计提,在以后期间不得转回。资产减值损失(包括商誉减值损失)的测算基础一般是由可收回金额确定的。目前,大多数商誉减值实务流程采用现金流量折现作为获取包括商誉在内的资产组或者资产组组合价值的主要途径。

但是在实际操作中,商誉的减值测试一直都是会计师事务所眼中的“一根刺”。一位曾经任职于四大会计师事务所的审计经理告诉界面新闻,会计师在每年对商誉进行减值测试的时候,往往都是基于公司过往的业绩,以及当年的完成率对商誉进行测试,但是真正的经营风险却很难量化。“往往都是确定业绩无法完成,且今后几年都没有好转的迹象,才不得不进行减值。”

此次8号文则从管理的角度加强了对于商誉减值的监管。譬如,8号文要求企业定期或及时进行商誉减值测试,至少每年年度终了进行减值测试,且不得以业绩承诺期间、业绩承诺补偿为由不进行测试;另外,要求上市公司在年度报告、半年度报告、季度报告等财务报告中披露与商誉减值相关的所有重要、关键信息。还对于减值测试的方法、过程和会计处理做了详细的规定,将减少上市公司主观操作的空间。

并购后遗症

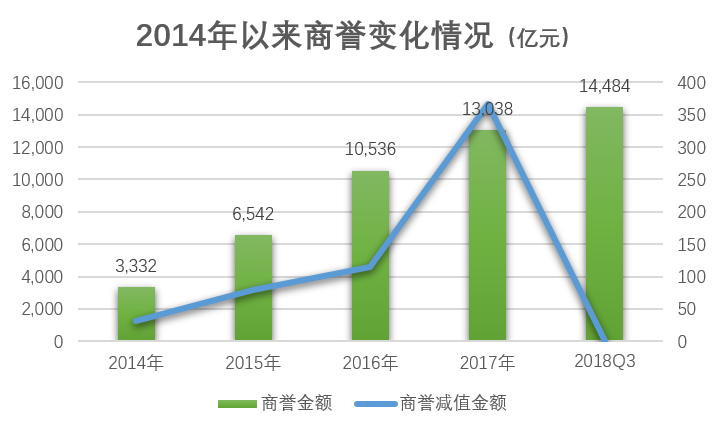

自2014年末以来,随着并购的增多,商誉的总额成指数型增长。2014-2017年,全A股商誉分别为3331亿元、6542亿元、1.05万亿元、1.3万亿元。此外,占净资产的比重逐年上升,分别为1.43%、2.36%、3.29%、3.61%。截至2018年三季度,全A股商誉共计达到1.44万亿元,占净资产比例达到3.73%,同比增速达到11%。

从上图中不难发现,2016年以及2017年是商誉形成的高发期。2016年商誉同比增速达到了61%,突破万亿级别。一般而言,商誉形成都会伴随着业绩承诺,假设业绩承诺并未完成,将会形成商誉减值,从而直接影响当年利润。自2014年以来,全A商誉减值损失逐年增加,2014-2016年商誉减值损失分别为32.18亿元、78.62亿元、114.25亿元,商誉减值损失占归属于上市公司股东净利润的比重分别为0.12%、0.29%、0.40%。2017年,商誉减值达到顶峰366.1亿元,这些减值的商誉直接侵蚀了当年的利润,有的甚至令业绩变脸。

仔细分析商誉的减值的来由,业绩承诺不达标是商誉巨额减值的重要原因。

由于2015年以及2016年是企业并购的高发期,因此2016-2018年是业绩承诺集中期。业绩承诺期一般为三年,从2014年至2018年,业绩承诺规模处于逐年上升阶段。据wind数据统计,业绩承诺个数分别为148个、313个、423个、439个和365个,对应的业绩承诺金额分别为67.01亿元、154.98亿元、241.92亿元、318.46亿元和230.02亿元,逐年提升。

但是并非每一起并购都有利于上市公司,也不是每一个业绩承诺都会兑现。从2017年创业板业绩承诺来看,业绩承诺不达标的的并购事件占比达到了35.34%,相较2014-2016年业绩承诺不达标的并购事项比重分别为15.58%、16.67%、21.24%,2017年业绩不达标明显超过历史平均水平。

为何小企业的业绩不达标更为频繁?并购对于企业而言究竟意味着什么?

谁更爱并购?

有一则数据可以明显的感受到,大公司对于并购显得更为理性。

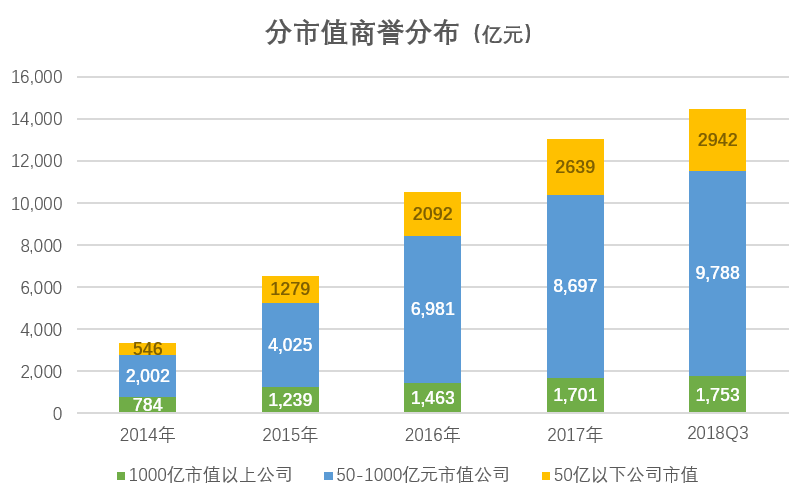

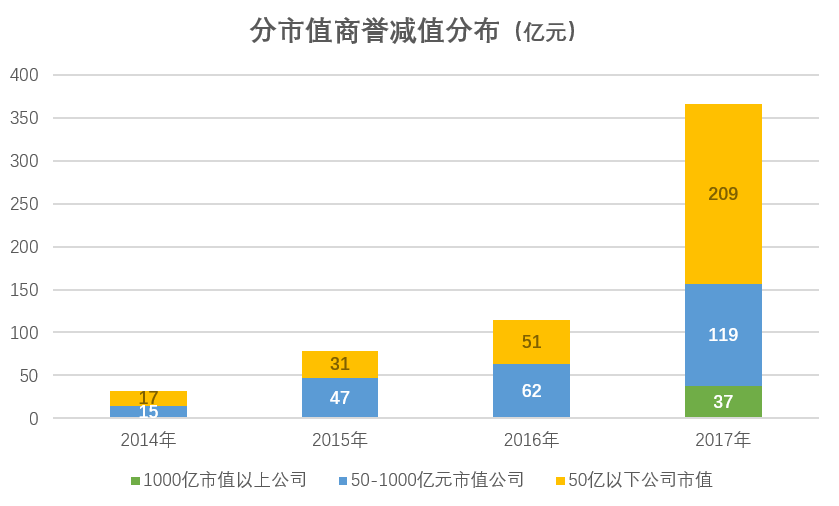

2014年至2018年三季度,市值1000亿元以上的“大”公司商誉分别为783亿元、1238亿元、1462亿元、1701亿元以及1753亿元,占两市商誉总额的比重分别为24%、19%、14%、13%以及12%,占比逐年下滑。另外,由于并购的谨慎性,商誉减值金额也几乎为零。除了2017年中国石油(601857.SH)计提了37亿元的商誉减值之外,其他年份千亿市值的企业商誉减值几乎为零。

但是反观50亿元以下的小市值公司,对于并购的热情要远胜大公司,且出错的概率也显得更高。

数据显示,2014年至2018年三季度,50亿元以下小公司的商誉金额分别为546亿元、1279亿元、2092亿元、2639亿元以及2942亿元,占商誉的总额比例分别为16%、19%、20%、20%以及20%。但是另一则数据则令人大跌眼镜:商誉减值的公司中,小公司占据了半壁江山。2014年以来,小公司的商誉减值金额分别为17亿元、31亿元、51亿元以及209亿元,占商誉减值的总额比分别为54%、40%、45%以及57%。由于年报尚未发布,2018年的商誉减值金额尚未计提。

小公司并购的越多,商誉减值的金额也就越多。数据显示,2017年50亿元以下公司的商誉减值总额为为209亿元,占到了总减值额的57%以上,令人瞠目结舌。

千亿市值的大公司中,商誉主要集中在中国石油(601857.SH)、中国平安(601318.SH),其中多数商誉早在2014年以前就已形成,仅有美的集团(000333.SZ)集团一家由于在2017年收购了库卡,形成了超过230亿元的商誉。

但是对于大公司而言,一出手就是百亿的并购规模,对于公司的市值而言也是锦上添花。不考虑市场因素,美的集团的市值从2016年末的1817亿元,一跃到了2017年末3630亿元,这一方面有美的集团自身业绩的功劳,但并购库卡带来的业绩预期也大有帮助。

但是反观小公司,并购带来的协同则来的小得多,有的甚至在并购完成后一年就已经实施了商誉减值。新日恒力(600165.SH)于2015年斥资15.66亿元以高达21倍多的增值率收购博雅干细胞80%股权。不过,标的公司没能完成承诺业绩,不履行业绩补偿承诺,甚至拒绝公司的预审计,导致上市公司对标的公司失去控制。新日恒力于2016年就已计提商誉减值8.88亿元,而公司的市值也从2016年末的84亿元,一路回落至如今的40亿左右的规模,几乎腰斩。

除了新日恒力之外,三泰控股(002312.SZ)、勤上股份(002638.SZ)等,都在2015年或者2016年大举收购,却也在收购完成一年后就快速的计提减值损失。

关注两类个股

从上文中不难推断,商誉是把双刃剑。优秀的公司可以通过并购完善产业链,进而提高估值。但是一些小公司的草率并购却会因为业绩不达标而宣告失败,进而影响原有业务。

目前,截至三季报,两市共有1852家公司资产负债表中存在商誉。这其中,商誉有高有低,有短期内不会计提减值损失的美的集团、广汇集团、青岛海尔等,也有部分商誉减值风险极高的企业包括天龙集团、百花村等风险较高的企业。

界面新闻研究院认为,商誉的存在固然风险高,但是并非所有的商誉都是有害的商誉,如何甄别更为重要。这里,我们提出了两条筛选条件,甄别哪些是风险极高的商誉。

1 连续两个年度,被收购公司未完成业绩承诺,且尚未计提商誉减值损失的公司。

2 连续三年商誉占净资产比重超过20%的公司。

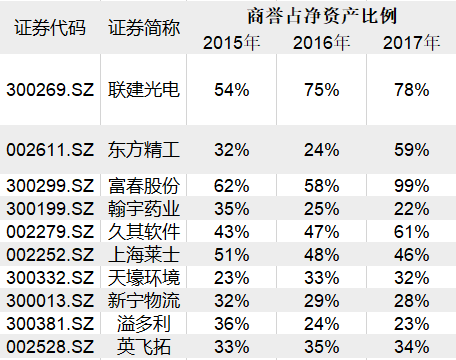

根据WIND数据,共有43家企业同时满足这两项标准。由于数量众多,这里列示部分比较有代表性的风险较大的10家个股如下: