作者 陈慧东

编辑 曾福斌

作为中国四大名酒之一的西凤酒,上市之路颇为坎坷。11月19日晚间,证监会发审会发布公告称,鉴于陕西西凤酒股份有限公司(下称西凤酒)已向证监会申请撤回申报材料,决定取消第十七届发审委2018年第175次发审委会议对该公司发行申报文件的审核。3天前,证监会网站发布《第十七届发审委2018年第175次工作会议公告》称,将于11月20日审核西凤酒IPO申报稿。

这也意味着,8年来4次冲刺IPO的西凤酒,又一次折戟。西凤酒在IPO的紧要关头掉链子不止一次。2016年6月,西凤酒曝出高管私自挪用公司的承兑汇票5800万元后,2017年公司原总经理、副总经理及两位大股东因受贿罪锒铛入狱,IPO也不得不推迟。此次上会前,西凤酒旗下西凤·国典凤香50年年份酒【2012珍藏版】(下称西凤年份酒)又被曝检出塑化剂超标近3倍。11月16日,这款西凤年份酒的主要承销商告诉界面新闻记者,公司不接受西凤酒此前公布的相关召回方案,未来将酌情考虑起诉西凤酒公司。

西凤酒公司一位内部工作人员此前在接受界面新闻记者采访时也坦承,目前西凤酒审核工作确实存在几点“硬伤”:首先“塑化剂事件”对西凤酒品牌的负面影响较大,在此时机之下过会将面临巨大的舆论压力;其次,西凤酒自有品牌的盈利占比低下,是对企业盈利发展前景的明确质疑。

承销商或起诉

11月7日,上海国际酒业交易中心(下称上海酒交中心)一纸检验报告让西凤酒陷入危机。

据上海酒交中心11月7日在其官网披露的一份检测报告显示,西凤·国典凤香50年年份酒[2012珍藏版]的两项塑化相关化学添加剂的含量严重超标(接近3-4倍)。

使人“闻之色变”的塑化剂,又称增塑剂,通常作为高分子材料助剂添加在塑胶、混凝土、水泥与石膏等物质里。据《财经》报道,台湾大学食品研究所教授孙璐西称,塑化剂毒性比三聚氰胺毒20倍,长期食用可致男性生殖能力损害等,甚至会毒害人类基因。

早在11月2日,上海酒交中心就已发布暂停交易、提货并启动召回该批次年份酒的公告。11月9日,西凤酒公司食品安全质量监管部负责召回事宜的人士称“我们有两种召回方案,可按出厂价回购,或拿价值1299元/瓶的高端产品55度‘西凤酒1915’进行置换”。

然而,市场与投资者对于塑化剂风波的恐慌感与疑虑,并未因上述召回方案的发布得到及时解决,反而招致其他麻烦。

回购价格方面,对西凤年份酒的主要承销商奉化市工业经营有限公司(下称奉化工业)来说,308元每瓶的召回价不仅远低于这款酒当初的800元发行价,也不到停牌前收盘价708元的一半。

奉化工业一位不愿具名的承销人告诉界面新闻记者,公司对于召回价格不满意,已委托上海酒交中心与西凤酒公司就召回价格展开协商,但目前仍未收到协商进展的相关反馈。

上述承销人表示,截至目前公司共购买西凤年份酒超2万瓶,共占比超20%。若此次协商结果仍难以顾全公司利益,则将考虑起诉西凤酒公司。

西凤酒公司的第二种召回方案引发了更多质疑——用价值1299元/瓶的高端产品55度“西凤酒1915”置换出问题的年份酒。西凤酒公司内部工作人员告诉记者,上述方案已经引发投资者对于高端酒品“西凤酒1915”成本价格的怀疑,“难道售价1299元/瓶的‘西凤酒1915’成本价也就是300元左右?”

11月9日,陕西西凤酒集团党委宣传部部长赵永红在回应“塑化剂事件”时曾表示,西凤内部正在评估此次事件对未来IPO的影响。塑化剂超标事件发生后,西凤酒集团董事长秦本平挂帅成立了综合小组进行督办。西凤酒集团也将在下周举行说明会,对相关事项进行解释。

但截至11月16日,界面新闻记者并未在公开渠道发现上述说明会举办信息。

名酒沦落

西凤酒最早于1952年被评为全国“四大名酒”,与贵州茅台、山西汾酒、泸州老窖等并驾齐驱。而走过了半个世纪,西凤酒却依旧囿于陕西一隅。

今年5月,西凤酒在证监会官方网站上更新了招股说明书,拟在上交所发行不超过1亿股股票募集资金。这是西凤酒在2010年首次提出上市计划8年后,再次启动上市。

招股书数据显示,西凤酒在2015年至2017年分别实现营收28.03亿元、28.67亿元、31.70亿元;归属于母公司所有者的净利润分别为1.79亿元、2.68亿元和3.62亿元。这一成绩与贵州茅台(600519.SH)仅在2015年就实现营收326.6亿元的成绩相比,实在难以望其项背,且已滑出国内白酒企业的十强排名。

此外,西凤酒毛利率低于同行业水平,2015年至2017年,西凤酒的营业毛利率分别为50.84%、53.58%和54.94%。与之对比,贵州茅台近三年的平均营业毛利率分别为92.24%、91.31%和89.83%。

事实上,界面新闻记者采访数名西凤酒经销商发现,纵使是在拥有坚实客户群的陕西本地,西凤酒也以其低端价位白酒“闻名”,不但难担“名酒”的历史称谓,也大幅拉低了相关产品的毛利率水平。

一位西凤酒经销商告诉界面新闻记者,近年来随着白酒市场变革,白酒的消费水平也逐渐升级,而西凤酒却始终徘徊受限于中低端档次酒品,“西安市郊县地区卖得好的西凤酒价位都不高,在100-200元左右,或100元以下,包括36元每瓶的西凤七两半,一般是农村地区用户会选择。”

根据招股书披露,2015年至2017年,西凤酒的高档产品所占总销量比重分别为12.28%、11.25%、10.78%;中档产品所占总销量比重分别为36.84%、37.39%、39.17%;低档产品所占总销量比重分别为25.17%、28.76%、24.30%.

白酒营销专家杨承平分析称,西凤酒在高端产品线上的溃败,根源在于公司自有品牌策划和渠道运营资源的缺失。

西凤酒公司的内部工作人员告诉界面新闻,西凤酒具有产品条码近2000个,主要由品牌经销商设计产品并进行市场营销和品牌建设,且价位多以中低端为主。此模式既品牌经销,品牌经销商占据主导地位,西凤酒则只负责生产白酒。

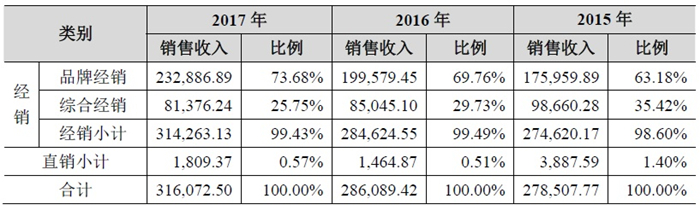

招股书中披露,上述综合经销与品牌经销一同构成了西凤酒的经销模式。品牌经销在整体销量占比75%,因在此过程中,品牌经销商自主承担市场开发过程中的全部费用,西凤酒公司对酒品给予一定的价格折让,品牌经销模式下公司的平均毛利率水平低于综合经销模式。

一家酒企旗下仅产品条码约2000个,产品体系庞杂带给西凤酒公司沉重的经营和管理成本。据报道,西凤酒于2017年年初开始的“砍条码”工作也并未达到年初的目标400条,截至2017年年底,关闭省内条码88个,省外条码136个。

条码不能“说砍就砍”背后的原因则更为纠葛。招股书显示,王政委、飞龙聚源、郝海录、丁济民、衡英、黄建柱、田崇伟、马华、秦酿酒业等9家股东均为经销商背景,合计持股比例为3.4%。此外,王延安等经销商们除了直接持有公司股权以外,还大量参股公司子公司,品牌经销商们之间的利益纠葛,使得西凤酒对多余条码“说砍不能砍”。

品牌经销商盘踞企业股权势力,掌握酒品营销渠道,与之相比西凤酒自有品牌酒品的境遇更为凄惨。上述工作人员告诉界面新闻记者,因为高昂的广告等方面开支,目前西凤酒公司多数自有品牌处于“卖的越多,亏得越多”的状态。

大本营遭蚕食

一方水土孕育一方酒文化,西北独特的土壤和气候条件使得凤香型酒成为西凤酒之魂,也让西凤酒偏安一隅度过了“安逸”的六十多年。

直到2011年年底,作为陕西的金字招牌国企,西凤酒公司年底称亏损4.2亿元,宝鸡市审计局对西凤集团董事长进行了任期经济责任审计,曝出公司内部通过层层转销、虚开发票等手段提升业绩,还存在违规对外担保、财务权限混乱等问题。2016年6月,再曝出西凤酒公司财务管理中心原银行出纳张某等多次挪用银行承兑汇票共计5800万元。2017年,西凤酒原总经理张锁祥、原副总经理高波及两名重要股东以行贿罪等罪名锒铛入狱。

原本,西凤酒股份此次冲刺上证所主板,以保荐机构为中信证券,拟发行不超过1亿新股,拟募集资金为人民币15亿元,其中拟用募集资金的一半,投入于酒品酿造及制曲技改项目。

杨承平认为,西凤酒的酒品酿造能力存在限制,体现在公司外购基酒比例较高等方面,是西凤酒公司未来发展道路的重要隐患。

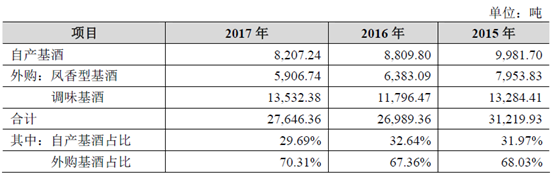

招股书显示,2015年至2017年,公司外购基酒数量分别为21238.24吨、18179.56吨和19439.12吨,外购基酒占比分别为68.03%,67.36%和70.31%。事实上,外购基酒通常是酒企在销量太好产能不够时采取的策略,而西凤酒却并非面临“供不应求”的局面,西凤酒大规模外购基酒的背后,是企业酿造的基酒有不少“付诸东流”。

西凤酒基酒的产能利用率呈现逐年下降的趋势,招股书将企业外购基酒的原因解释为,“基酒生产和酿造设施有待优化和升级,因此设计产能利用率不能达到理想状态、不能有效释放”,数据显示,2015年至2017年,西凤酒基酒的产能利用率分别约为83%、73%和68%。另一方面。西凤酒公司内部工作人员告诉界面新闻记者,公司无法酿造出购买酱香型白酒、浓香型等类型基酒,购入上述基酒目的在于生产该香型成品酒,最终挤占陕西地区和全国市场份额。

然而,招股书显示,2015年至2017年,西凤酒公司还分别采购了7953吨、6383吨、5906吨的凤香型基酒。以凤香型白酒闻名的西凤酒却外购凤香型基酒,在业内人士看来是对凤香特有酒种的一种讽刺。

历经60年的沉淀与竞争,茅台、汾酒、泸州老窖行业地位已毋庸置疑,相比之下,“名酒”西凤酒还困于陕西。

据招股书,2015、2016、2017及今年上半年,西凤酒在陕西省内的销售额占主营业务收入的比分别为77.35%、72.94%、75.12%、75.72%。也就是说,西凤酒在除陕西外的中国其他三十多个省市的销售额不足其总营业额的1/4。

另外,据糖酒快讯5月16日调研数据,西凤酒占据陕西市场45%-50%市场份额,茅台与五粮液、泸州老窖、剑南春、郎酒等川酒占据了另半壁江山。面对竞争对手对大本营的蚕食,西凤酒将如何应对?而本次撤回IPO申报材料后,下一次上会又待何时?