你永远无法事先知道,一段下跌走势仅仅是一次上升过程的回调,还是漫长的跌跌不休下跌的起点,如果你知道,你就是智者。

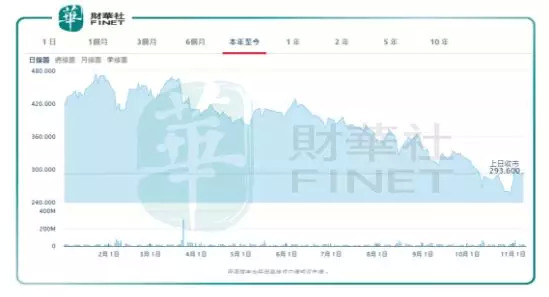

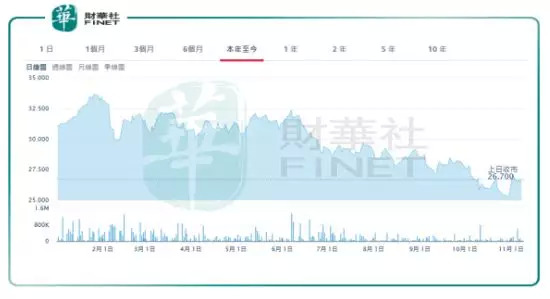

自今年1月19日见到476.60港币高点以来,腾讯控股(00700-HK)在过去的10多个月的时间内股价一路下滑,即便公司在300港币区域多次回购股份传递其态度,其股价仍在上周跌至251.40港币的阶段性低位,市值跌至3000亿美元左右,距高位几近腰斩。

(图源:港交所)

随着股价的不断走低,看空腾讯的声音也纷至沓来,就连专业的投资机构也对腾讯投了否定票,8月3日,著名投行摩根士丹利将腾讯踢出关注名单;在本周三(11月14日)腾讯发布三季报前期,高盛调低腾讯目标价,由476港元降至397港元;德意志则更是将其目标价由396元下调至328元。

然而,腾讯真的已经到了树倒猢狲散、墙倒众人推的窘境了吗?

当然不是。恰恰相反,在腾讯当前这样的一个股价和估值的水平上,不仅不是看空的时候,反而是难得的、少有的积极做多的良机。

一、腾讯客户基本盘稳定

无论腾讯的QQ还是微信,抑或海外流行的facebook、whatsapp,其兴起与发展的底层逻辑,皆是缘起于人类对于交往的心理需求或者说文化需求。只要这个人性的需求持续存在,其商业模式就有稳定的根基。由产品带来的巨大流量以及依托于流量而引发变现的商业模式就有持续性。

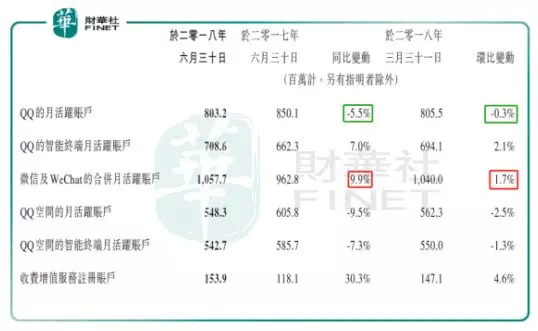

(腾讯中报显示其产品月活跃账户情况)

按照中报的公告,QQ月活跃账户出现了一定幅度的下滑,微信及wechat的月活跃账户增幅滑落到个位数。产品的月活跃账户触及天花板,引发投资者悲观情绪,对其成长性存有疑虑。

然而,从乐观的角度而言,一方面,公司的存量客户绝对值巨大,其QQ的月活跃用户稳定在8亿左右,微信及wechat的月活跃用户在10亿之上。另一方面,客户的稳定性较强,具有非常明显的客户粘性。大中华区民众的行为模式具有明显高于其它地区的群体性、一致性特征。一旦用户习惯于一种即时沟通工具,除非出现重大的危害性风险,这种沟通习惯是很难以改变的。一个可以作为对比的显而易见例子就是,马云旗下的阿里巴巴曾经花大力气推广即时沟通软件——来往。但是这款和微信具有同质化的产品,最终并没有取得明显的推广成效,以至于到现在不了了之。

即便是从全球的视角来看,即时沟通工具作为人际交往的基础性工具,其市场格局处于一种稳定的状态。考虑到海外产品在国内使用受限,国际上的激烈程度无法延伸到国内市场,某种程度上实现了对腾讯产品的保护。在腾讯保持国内客户良好稳定性的同时,亦可以凭借wechat进行海外开疆拓土,月活跃用户虽会有小幅波动,料巨大流量入口的基本面没有变化。

市场最大的担心应该是来源于颠覆性产品的推出对腾讯产品的替代。以新近火爆的抖音为例,按照字节跳动的官宣,自2016年创立至今,短短两年时间,抖音的日活跃用户破2亿,月活用户破4亿。其对腾讯带来了巨大的冲击是不言而喻的。即便如此,其影响也局限在对客户使用时长的抢夺,而并不具有非A即B的替代效应,QQ或者微信作为人际基础沟通工具这一定位并没有改变,客户存量亦不受影响。

二、政策对网游行业的松绑

市场对腾讯用脚投票,除了客户增长面临天花板,客户使用时长降低之外,另外一个重要原因就是网游业务受到了政策上的持续限制,使得作为公司主要业务收入来源的网游业务前景蒙上了阴影。

图表显示,作为占据公司收入三分之一强的网络游戏业务,今年第二季度的收入和去年同期基本持平,同比微增但变化不大。但是与今年第一季度相比,环比则有了12%的两位数跌幅。

自3月份至今,国内网游版号的发放基本停止,整个网游行业发展处于停滞状态。然而,外在环境的变化改变不了公司在网游行业内首屈一指的研发能力。同时,近期政策的暖风频吹。财华社通过梳理发现,在最近两个月的时间里,《人民日报》已经发表了两篇相关文章,对网游产业和青少年网瘾进行了认真而细致地梳理,对游戏行业进行了正本清源的客观评价。抛弃了过往因为担心青少年学业或者身体而完全限制网游产业发展的偏激思维。

(《人民日报》9月4日文)

《人民日报》11月1日文

若政策面对网游行业的取向趋于中性并于近期实现对网游版号的重新发放,则对行业龙头腾讯控股利好明显,料短期营业收入将会获得显著提振。

三、管理层卓越的管理能力没有变

葛优在电影《天下无贼》里说:“21世纪什么最贵?人才。”在考察上市公司的未来发展前景时,经营管理者的素养是一个首要的考察要素。土地、厂房、生产设备都可能形成同一行业内的同质化现象,但是在不同管理者的掌控之下,这些资源会演化出不同的产出和效能。

(图源:港交所)

腾讯创立之初,其主打产品QQ只是一个当时的众多大佬都看不上,连100万都卖不掉的软件系统。一步步发展到今天,每一步都充满了陷阱与不确定性,然而终究缔造出今日蔚为大观的腾讯帝国。自上市以来的短短14年间,腾讯控股为股东创造了518倍的涨幅。大浪淘沙下来的腾讯控股绝对不能简单地用“幸运”来总结其走到今天的原因,有必要对以马化腾为首的管理层专业素养和管理能力予以肯定。事实上,这是腾讯能够穿越时间,持续走到今天的根本性原因。

领导层的远见卓识通过网游业务在公司收入中占比的变化可以看出来,虽然目前网游在主营业务中所占的比重仍为最高,但在过去几年时间里一直处于下降过程中,2015年网游收入占公司总收入的46.63%,到了2017年,则降低到41.17%。到今年第二季度,又进一步降低到34.21%这个水准。公司整体业务结构不断趋于合理。

不仅仅是聚焦于当下的业务,以马化腾为首的管理层,也把眼光触及到未来的业务布局。新近知乎上火热的“马化腾之问”,直接反应了其对腾讯控股立足于长远的思索。

(图源:知乎)

任何流量的入口,都存在如何变现的问题。从这个角度出发,微信和抖音面临的是同一个问题。并不是有流量就可以高枕无忧,腾讯曾经为此困惑彷徨。依托于以马化腾为首的腾讯高管层丰富的历史经验,以及其目前的言论与思路,相信腾讯当下的困难,只是其成长中的烦恼。

四、美联储加息进入尾声

基本面的稳定性,亦需要宏观面的配合。自2015年12月美联储把联邦基金利率提高25个基点以来,美联储至今已连续8次加息。实行联系汇率制度的港币,也紧跟美元的加息步伐一路收紧流动性,以保持港币“准美元”的货币属性和香港金融市场的稳定。然而,加息的过程就是一个令资本定价不断承压的过程,今年以来,不仅仅是腾讯,整个恒生指数都处于下跌的趋势之中。

(图源:港交所)

一个宽松的货币环境是市场走牛的基础条件。单纯从美联储的预期指引来看,美元的加息周期似乎远远没有到头,我们需要做好货币长期紧缩、市场长期走熊的心理准备。然而,细心发掘的话,情况可能并非如此。美联储本轮加息已经用时35个月,远远超过历史上加息周期的最高纪录25个月。如果时间是有规律的话,这一轮加息周期应临近尾声。

以联系汇率挂钩于美元的港币,也理应会“萧规曹随”,终结加息进程,实现香港资本市场的流动性充裕。为腾讯控股股价的触底回升,创造良好的外部环境。

尾言:

经过连续10个月的下跌,腾讯控股的股价已经充分释放了风险,跌出其投资价值。即便是三季报的数据依然不够靓丽,但股价已充分反应了这个预期。依据既往的历史经验,任何回调的时候都是买入腾讯控股的良机,相信在这个低点也不会例外。

■ 作者|陈永

■ 编辑|黎璐璐

本文版权归香港财华网所有,如需转载,请向后台申请获取授权。