作者:陈嘉懿

双十一前夜,余额宝对接的货币基金整体收益率走低,了无斗志。从收益率角度考虑,余额宝似乎不再具有强大的吸引力。银行T+0产品、中短债基金等作为较为灵活的产品,也都提供了5%左右的有吸引力的收益率。

余额宝下提示“优化投资”

双十一“鏖战”之后,打开余额宝检查下月能否还上花呗时,发现余额宝的7日年化收益又低了,上月打开看还超过3%,此时已经只有2.97%。此时注意到下方贴心出现“优化投资”栏,点击发现推荐的是某款短债基金,收益看起来更有吸引力。多尝试几次,还推荐过黄金基金与未接入余额宝的货基。

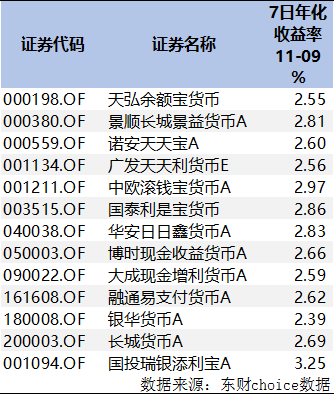

根据东财choice数据,11月9日,接入余额宝的货基,7日年华收益大多不到3%,万亿规模的天弘余额宝货币基金7日年化收益率仅2.55%。

在基金“稳健理财-攒住工资就靠TA”推荐的产品既有短债基金,又有未接入余额宝的货币基金,或许余额宝已不再是“攒工资”的力推之选。

创新现金产品崭露头角

观察知名互联网线上理财平台,包括BATJ旗下的度小满理财、蚂蚁财富、理财通和京东金融,以及平安旗下的陆金所,显眼位置的活期理财产品仍然以货币基金、养老保障管理产品为主。

但在京东金融客户端,在财富栏目页推荐了“当日”系列产品与“富民宝”产品,这2只产品标注了当日计息,随存随取。根据详情介绍,这两只产品为创新型现金管理类产品,推介方分别为蓝海银行与富民银行。提示可以按找存入当日的“提前支取利率”计算实际持有天数收益,11月10日提前支取利率显示为4.4%,这利率比京东金融小金库接入的货基7日年化收益更高。

虽然在理财平台未显露相应产品,但在牵头设立的民营银行客户端,阿里系的网商银行与腾迅系的微众银行都开始将存款产品摆在靠前位置。其中,微众银行更是将存款放在首位,同场竞争中,“最高年利率4.875%”的银行存款比“活期+”里的货币基金看起来更有吸引力。

点开智能存款+的介绍,“随存随取,收益升级;存满一个月,支取利率即达4%;当日计息;实时到账”满满都是吸引人的关键词。尤其在不少货基收益率低于3%的当下,更显突出。

多种灵活产品收益较货基高

在短债基金和银行T+0产品进行销售时,不少会直接声称可以当作货币基金来买。一方面是部分销售规避风险的乱象;另一方面,在货币基金收益走低的当下,或许会有投资者开始关注近期收益更高、对风险尚未足够了解的短债基金和银行T+0产品。

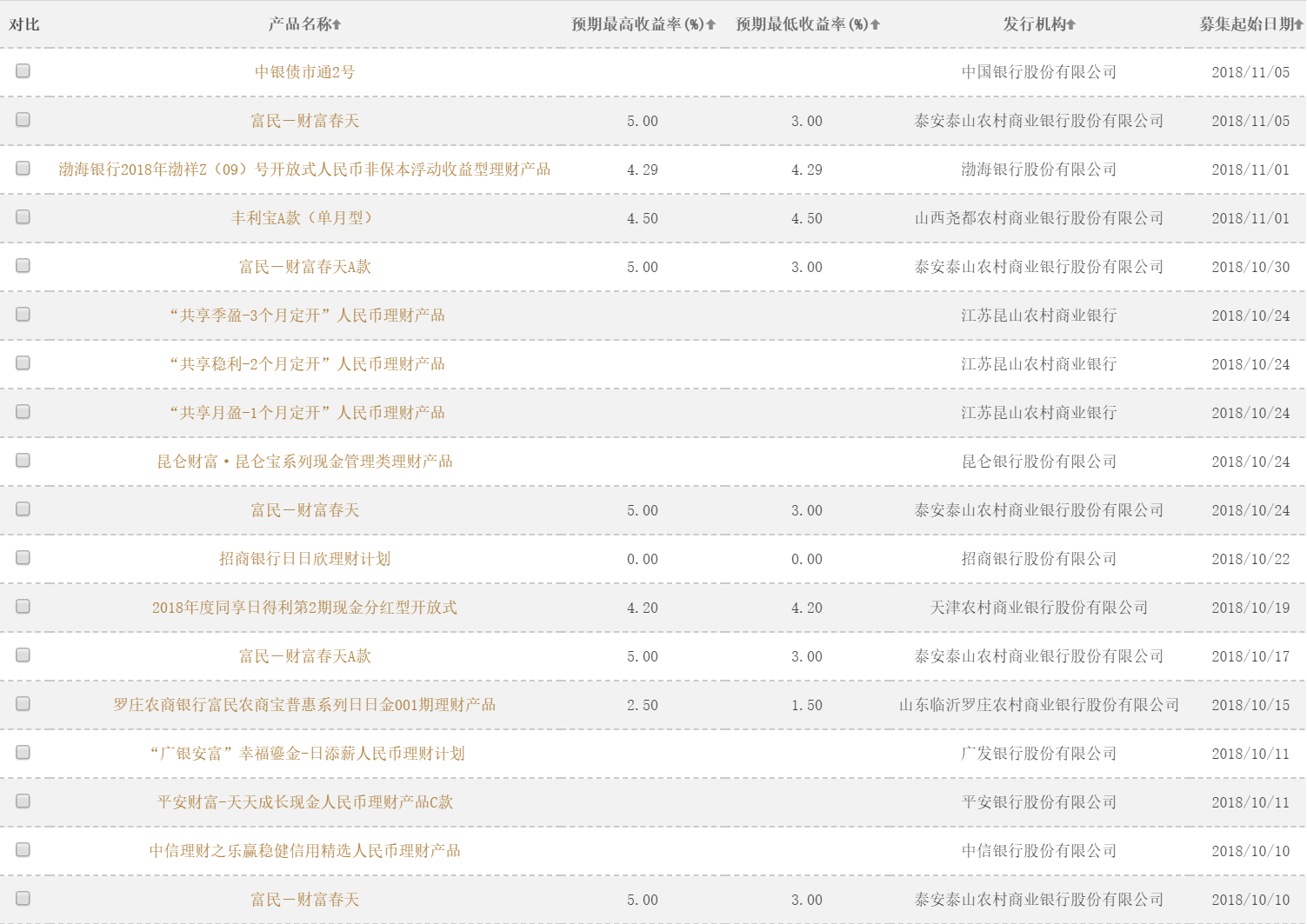

若仅从T+0的需求考虑,在中国理财网搜索发现,银行T+0产品中很多产品的收益率比起近期的货基产品更有吸引力。不过中国理财网上列出的银行T+0产品大部分起点销售金额为5万元,门槛仍然较高;且T+0产品背后的投资方向较为复杂,并不仅仅是人民币现金管理产品。

(2018年三季度以来开始募集的银行T+0产品)

其中,城商行、农村合作金融机构比国有银行和股份制银行给出了更高的预期收益率。搜索中国理财网会发现,城商行T+0产品中给出的预期最低收益率最大者甚至达到5.5%,而国有银行T+0产品中给出的预期最低收益率最大者为4.95%。

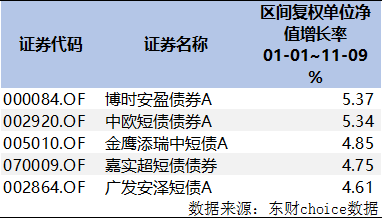

短债基金比起银行活期理财产品更野心勃勃,盯住了货币基金这个“兄弟”产品的弱势。确实,从年内的收益率来看,中短债基金收益率层面相对有优势,年初至11月9日间收益较高的中短债基金收益最高超5%。