今年以来,在既定政策,如两票制、仿制药一致性评价、优先审评审批等持续推进的同时,医药行业政策也出现新的关键词:降价。

今年4月12日,国务院常务会议确定自5月1日起对进口抗癌药实施零关税,并多次强调还要降价。随后新成立的国家医保局开启新一轮抗癌药医保谈判,并推进带量采购试点,意图以量换价,这将对行业带来结构性影响。

目前带量采购试点还未落地,但在行业持续变革的情况下,已对市场终端产生影响。今年前三季度,医药行业利润增速持续放缓,上市药企盈利增速更是创下自2013年同期以来最低。这受到两票制、创新激励、医保控费等诸多因素影响。

在资本市场上,医药行业则极不平静,整体走势大起大落,负面事件频发,尤其是*ST长生(002680.SZ)的疫苗案更是引发全国关注,诸多白马股等也遭遇质疑风波,给行业蒙上阴影。此外,进口药降税、带量采购等也一度引发市场波动,行业发展面临多重变革。

行业政策:降税降价成为关键词

医药行业作为强监管行业,随着今年国家机构改革落地,原国家食药监总局裁撤为国家药监局,国家医保局挂牌成立,行业政策在按照既定步骤推进实施的同时,也呈现出新的变化。

今年优先审评审批持续推进,仿制药一致性评价中的289个基药目录大限将至,两票制开始在全国全面推行。而如果说创新是去年医药政策的关键词,那么今年的关键词就是降价。

从2月份开始,围绕进口药审评审批、降税降价等有关措施不断出台并落地。4月12日,国务院常务会议决定从2018年5月1日起对进口抗癌药实施零关税并鼓励创新药进口,随后又提出加快已在境外上市新药审批、落实抗癌药降价措施。

5月31日挂牌的国家医保局迅速拿出方案,8月17日开启抗癌药专项谈判,确认12家企业的18个品种纳入谈判范围。经过三个月的谈判,最终有17个药品被纳入国家医保目录,平均降幅达56.7%,并要求确保在11月底前开始执行。

同时,国家医保局还在积极推动带量采购试点落地。8月3日,国家医保局组织召开了首次药品集中采购试点座谈会;9月11日,国家医保局再次主持召开会议,确定了联合采购要求及操作方法,公布了首批带量采购的33个一致性评价品种清单,并将在11个城市进行试点,消息甫出便引发市场震动。

10月25日,国家卫健委还正式发布了《国家基本药物目录(2018年版)》,并于11月1日起正式实施。新版目录共调入药品187种,调出22种,总量由原来的520种增加到685种。目前已有多地根据新版目录进行调整,并挂网采购。

虽然短期内部分政策可能会对行业造成不利影响,如两票制导致费用增长,但长期来看有利于行业健康持续发展。此外还在推进的政策,如带量采购,试点何时落地,是否会全面推广,都将对行业产生深远影响。

行业表现:利润增速放缓 估值创新低

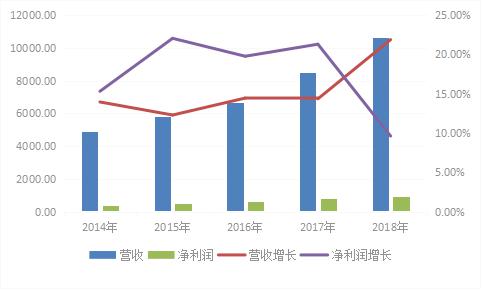

在行业持续变革之下,市场交出了一份并不乐观的考卷。根据国家统计局数据,今年1-9月份,医药制造业整体营收为18,204亿元,同比增长13.60%,相较去年同期增加1.5个百分点;利润总额为2306亿元,同比增长11.50%,相较去年同期减少6.9个百分点,明显放缓。

从上市公司来看,今年前三季度,申万分类下的284家医药生物上市公司(*ST长生未披露)营收总计达到10,618亿元,同比增长21.88%,为近五年同期最高;净利润近902亿元,同比增长9.62%,为自2013年同期以来最低值,相较去年同期大幅减少11.68个百分点。

可见,无论是从医药制造行业整体,还是从上市药企来看,今年前三季度的利润指标增速均小于营收增速,且同比增长明显放缓。营收的较高增长与利润的低速增长形成的反差,显示行业内部正在进行结构调整。

这受到诸多因素的影响,如两票制的全面实施,底价转高开导致生产端费用激增。今年前三季度医药生物上市公司销售费用总额达1736亿元,同比增长45%,销售费用率也从去年同期的14.10%增加至今年的16.35%,有超过一半的药企销售费用率大于20%。多家上市药企也提到,两票制、加大市场推广等是导致费用增长的主因,这也极大地限制了盈利空间。

另外,政策激励下企业对研发的投入也在不断增长,同样推高了公司成本。今年中报披露的医药生物上市公司整体研发投入接近170亿元,同比增长近43%。此外,医保控费,去年同期因非经常性损益项目较多导致的高基数也造成了一定压力。

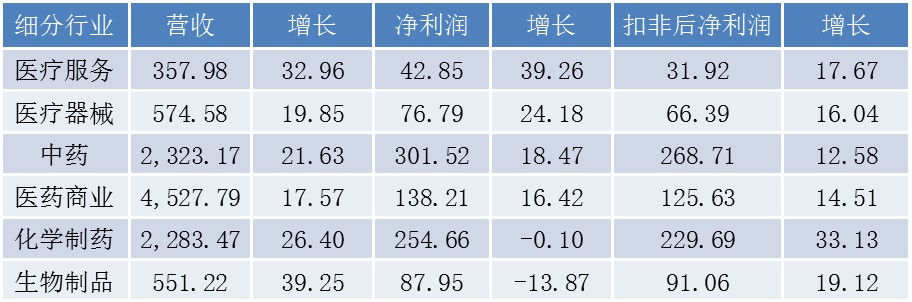

具体到二级行业(申万)来看,内部继续呈现出分化态势。从营收增长情况来看,今年前三季度,生物制品和医疗服务领跑行业,增幅分别达到39%、33%;净利润增速最快的是医疗服务和医疗器械,增幅分别达到39%、24%,生物制品和化学制药净利则出现了下降。

从个股来看,244家药企营收继续增长,8家翻倍增长,智飞生物(300122.SZ)以354%的增幅领衔;40家药企出现下降,其中国新健康(000503.SZ)下降最甚,降幅接近60%。

从盈利增长情况来看,有209家企业净利呈现增长,28家企业翻倍增长,新华医疗(600587.SH)、中源协和(600645.SH)最为强劲,同比增幅超过11倍;75家企业出现下降,其中8家降幅超过100%,ST运盛(600767.SH)、恒康医疗(002219.SZ)、上海莱士(002252.SZ)降幅分别为536%、253%、238%。

在资本市场上,医药生物指数(申万)在今年5月下旬创下9500多点的次新高,诸多个股创出历史新高,如恒瑞医药(600276.SH)由此成为首只市值突破3000亿元的医药股。但随着市场环境恶化,医药行业也难逃下跌,并在此前的10月19日创下2015年以来最低值。

医药估值创新低除了受市场整体调整影响,还受到负面事件频发和政策压力的影响。今年医药行业负面事件频发,*ST长生疫苗案给行业带来巨大震动,华大基因(300676.SZ)、华海药业(600521.SH)、美年健康(002044.SZ)、康美药业(600518.SH)、云南白药(000538.SZ)等明星公司或白马股先后陷入风波,都为市场蒙上一层阴影。

另外,市场对政策也相当敏感,尤其是带量采购消息曝光后,多只医药股大跌,整体市值蒸发千亿。这些因素,再加上部分企业业绩未及预期,推动医药行业估值不断走低。近期小幅回升,但后续还需更为确定的政策和良好的基本面作为支撑。

行业展望:带量采购有望重塑市场格局

从既定政策看,创新是医药行业发展的永恒主题,这也将带动企业持续加大研发投入;而仿制药一致性评价成为药企能否获得先发优势的通道,通过的品种可以优先纳入基药目录,并获得医保支持,这将成为行业分水岭。

两票制的全面推进使得流通领域加速整合,导致药品生产企业销售费用持续走高。短期来看,会对行业造成阵痛,影响盈利增长,但随着行业趋于规范,有望实现压缩中间环节,降低药价虚高的初衷。

时隔6年再调整的基药目录进行扩容,结构优化,埃克替尼(贝达药业)、康柏西普(康弘药业)等多个高临床价值的较高价品种进入目录。进入基药目录的产品可以优先纳入医保,但能否打开更大市场关键在于量价博弈。辽宁省在11月5日首次提出基药目录产品不纳入药占比考核,对基药使用的支持力度空前,其他省份是否会跟进值得关注。

另外,新成立的国家医保局则是动作频频,不仅开启了抗癌药专项谈判,还发力推进带量采购试点,降价成为核心发力方向。此次推出的带量采购试点虽然仅有33个通过仿制药一致性评价的品种,但依旧引发市场震动,背后则是对后续范围扩大和品种增加的预期的担忧。

此次带量采购的目的是以量换价,即以试点地区所有公立医疗机构年度用药总量的60%-70%,交换通过一致性评价产品和原研产品的最低报价。这对行业将产生结构性影响。

此次带量采购试点均为通过一致性评价的品种,仿制药有望借此加快进口替代,重塑市场格局。招商证券研报认为,独家通过一致性评价的品种有望独占市场(原研药不降价),降价幅度略小;当有两家企业时,自建销售团队且已拥有一定市场份额的企业面临较大的降价压力,利好市场份额较低的新进入者;当有三家或以上时,降价幅度最大。

因此率先通过仿制药一致性评价且原有市场份额较低的企业将显著受益。在此次确定的33个品种中,通过一致性评价的企业数量仅有1家的有20个品种,降价压力最小,包括信立泰(002294.SZ)、华海药业(600521.SH)、京新药业(002020.SZ)、复星医药(600196.SH)等企业;有2家企业通过的品种有8个,新进入者将相对受益;达到3家的有5个品种(如图),将面临最大的竞争压力和降价压力。

但是带量采购对原研药企业来说则是一大危机。由于原研药价格昂贵,很难降低到通过一致性评价的国产药品价位,市场份额被挤压将是长期趋势。不过也不排除原研药企业大幅降价的可能,但可能得不偿失。

光大证券研报指出,国内原研药价格普遍是仿制药的2倍多,可能至少需要降价70%才可能中标,如此贡献的利润反而少于维持原价抢占的剩余市场份额,所以原研药可能会主要着眼于剩余30%-40%的份额。

目前,国家医保局尚未出台有关文件。财联社报道称,带量采购试点仍在有序推进中,并有望在本月正式启动。但落地执行可能仍需一定时间,且考虑到试点的执行力度和执行效果,以及品种数量受到一致性评价进度限制,带量采购向全国推广仍需数年的观察期。

整体来看,两票制、医保控费原有政策将持续推进,而推进药品价格下降是改革的核心,与之配套的相关政策(如抗癌药降税降价、带量采购)将会导致市场竞争更加激烈,优胜劣汰,强者恒强,而行业利润水平则有可能继续承压。