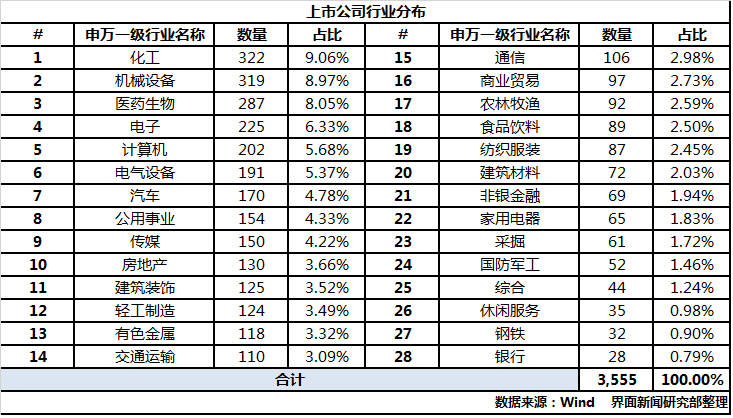

截至11月初,沪深上市公司除ST长生(002680.SZ)以外均已完成2018年三季度业绩披露。界面新闻根据Wind数据整理,共有3555家上市公司完成了业绩披露,其中沪市2116家,深市1439家,计算包含18年新上市公司。上市公司申万一级行业分布如下:

哪些行业在今年有突出表现?界面新闻从核心财务数据、核心财务比率、市场特征及市场表现的角度对各行业板块进行了分析统计。

核心财务数据篇

I.行业总资产

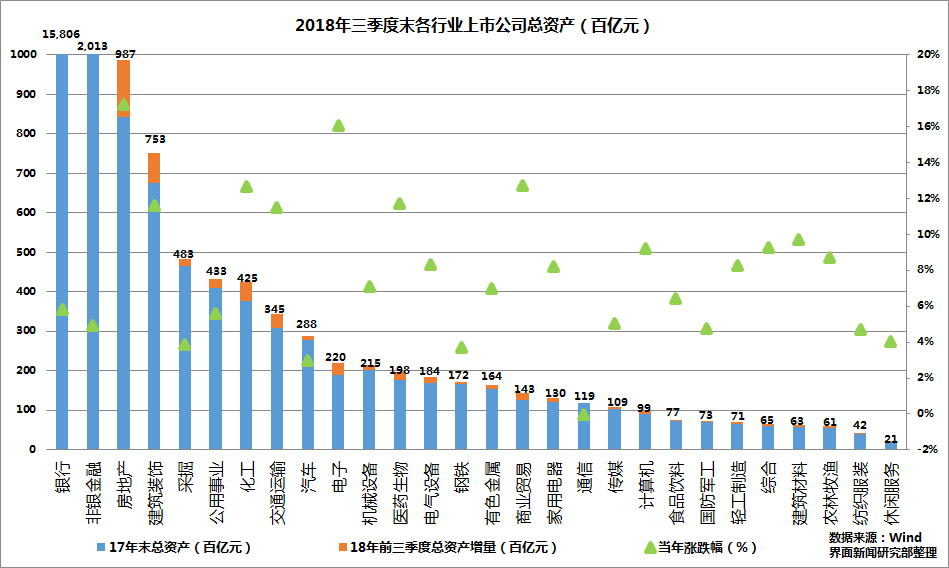

2018年三季度末全行业总资产为2,375,945亿元,较年年初上升6.69%。去掉金融行业后全行业总资产为594,056亿元,较去年年初上升9.67%,相较半年度同比增速提高3.94%。

第一位的是银行业,以1,580,603亿元的总资产占全行业的66.53%,规模相较年初增长5.83%;规模增速最高的行业是房地产业,今年三季度末房地产业的资产规模已扩张至98,715亿元,规模增长17.22%。通过图中橙色区域的占比可以看到各行业在今年前三季度的资产规模增长情况,从增量的角度看,非金融板块中资产规模的前两位房地产业和建筑装饰业在今年前三季度均保持了10%以上的较快的规模增速;今年前三季度通信板块呈资产规模收缩,中国联通及中兴通讯的资产规模收缩幅度较大,导致行业资产规模从去年的11,948亿元降至今年的11,946亿元,降幅为0.22%。除通信板块以外,各行业板块在过去的三个季度均实现了资产规模的正向增长。

II.行业总营业收入

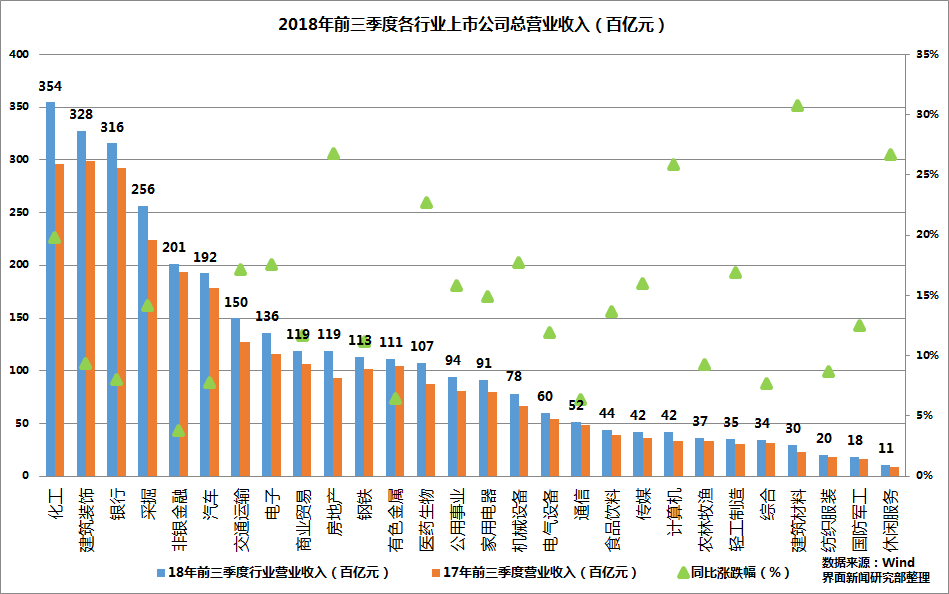

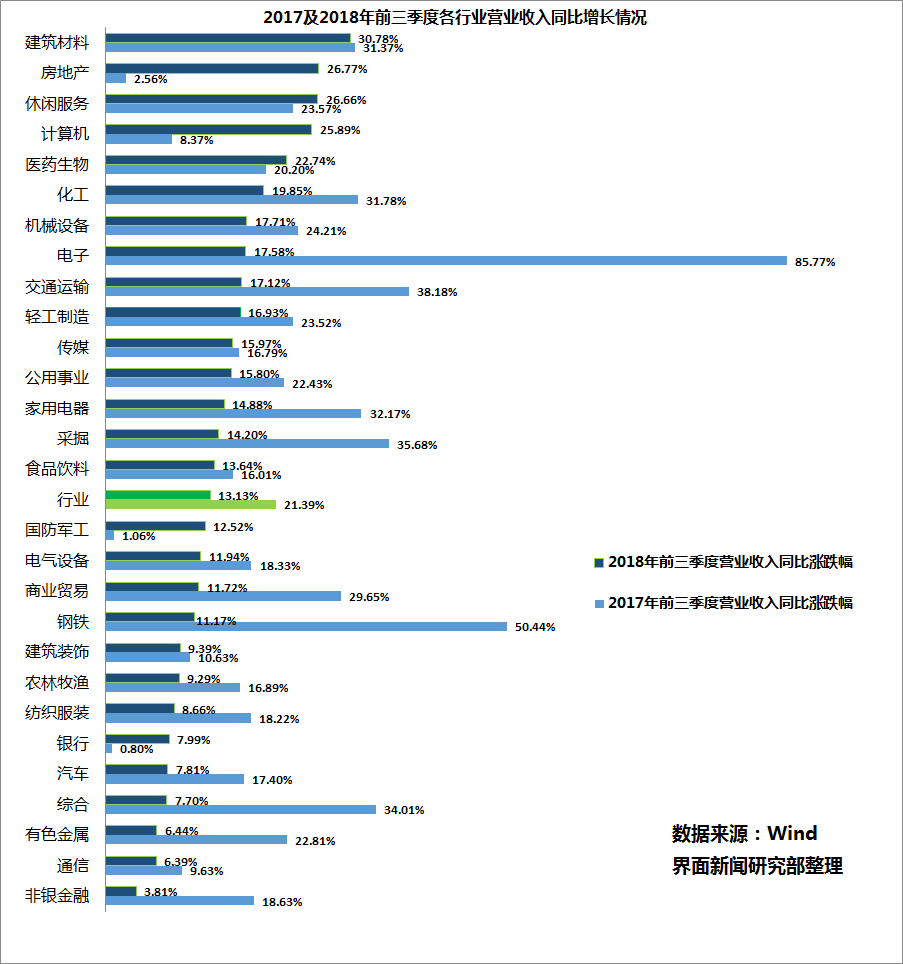

2018年前三季度全行业总收入为318,992亿元,同比增长13.13%。其中,第一位的是化工业,前三季度以35,448亿元的总收入占全行业的11.11%,收入同比增长19.85%。排在第二位的是建筑装饰业,总收入32,751亿元,行业营收同比增长9.39%。如果去掉金融板块,前三季度全行业总收入为267,335亿元,同比增长14.55%,相较中报同比增速微幅改善。

2018年前三季度全行业营收同比增长13.13%,相较中报12.83%的同比增速有所提速。增速最高的行业为建筑材料业,年度总收入为2,991亿元,同比增长30.78%。今年共有5个行业实现了超20%的收入增长。

2018年与2017年就前三季度营收同比增速相较,营收增速改善最为明显的是房地产行业,其次是计算机行业,收入增速分别提升24.21%及17.52%,增速提升幅度相较中报进一步拉大,而电子行业同比增速则下滑68.19%。

整体而言,2018年前三季度营收增速相较2017年前三季度21.39%的同比增速有着明显的回落。具体到行业,电子、钢铁、综合、采掘及交通运输板块收入增速较去年放缓较快,增幅下滑超过了20%。需要留意的是,这五个板块恰恰是去年板块增速排行中的前5名,也就是说板块业绩增速的持续性及稳定性并不强,板块轮动加速在今年的三季度得以延续。

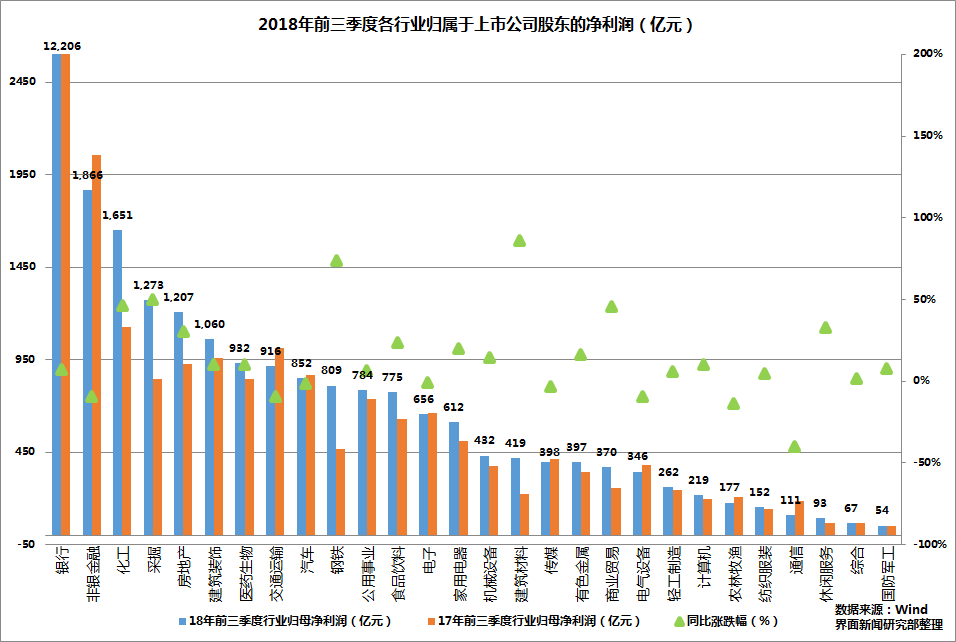

III.行业归属于上市公司股东的净利润

2018年前三季度全行业归母净利润为29,096亿元,同比增长11.03%,去年同期增速为19.62%。其中,第一位的是银行业,以12,206亿元的净利润占全行业的41.9%,行业规模净利润同比增长6.91%;非金融业第一位的是化工板块,2018年前三季度全行业归母净利润为1,651亿元,同比增长46.53%。不包括金融业的情况下, 2018年前三季度全行业归母净利润为15,024亿元,同比增长17.97%,对比半年度同比增长23.21%,去年同期37.91%,增速幅度收窄。

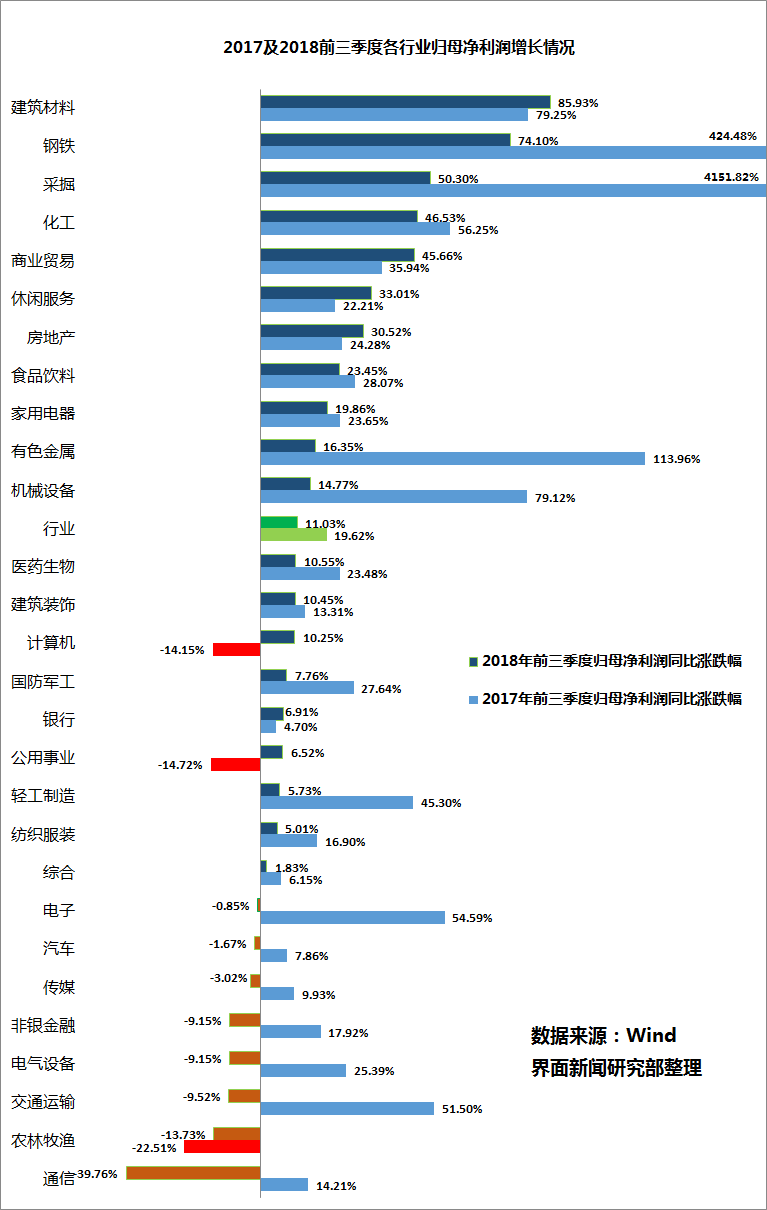

从行业归母净利润增速变动的角度看,供给侧改革下量价齐升的钢铁及建筑材料板块近两年归母净利增长呈超高增速,行业处于利润近乎倍增的状态。采掘行业由于前期低基数的影响,今年业绩也有明显的改善。除此之外,公共事业及计算机行业前三季度实现了增速由负转正,增速改善较为明显。化工行业近年保持业绩的高速稳定增长。而农林牧渔、通讯板块的业绩则不甚理想,净利增速均低于10%。

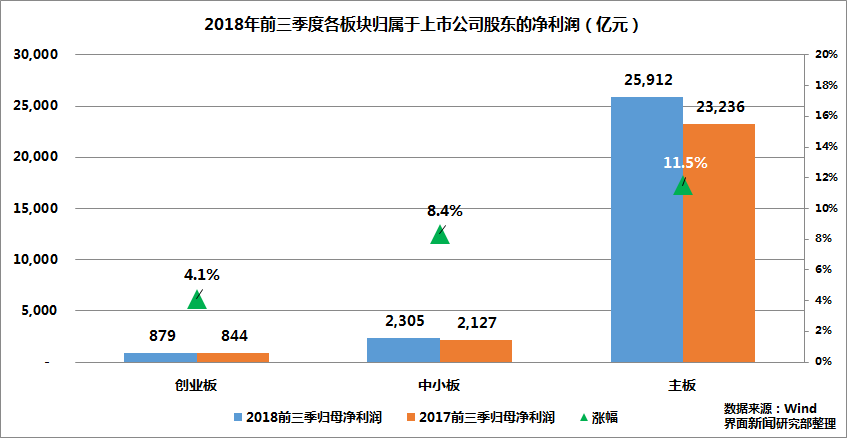

分交易板块来看,沪深两市主板实现归母净利润合计25,912亿元,中小板实现归母净利润2,305亿元,创业板实现归母净利润879亿元,净利润增速分别为11.5%、8.4%以及4.1%,盈利由主板公司带动。

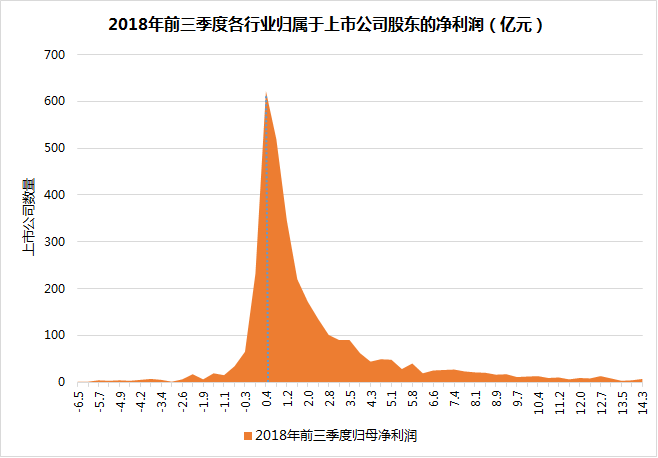

2018年前三季度,上市公司里的9成归母净利润落在负2亿至正12亿的区间之内,分布峰度较高,反映为业绩扎堆的现象。全行业归母净利润均值为8.18亿元,中位数为1.02亿元,其中业绩在5亿以下的公司有2939家,占到总数的82.67%。

此外,这些公司中,有353家公司呈现亏损,占总体比例不足10%。绝大多数公司在今年前三季度实现盈利。

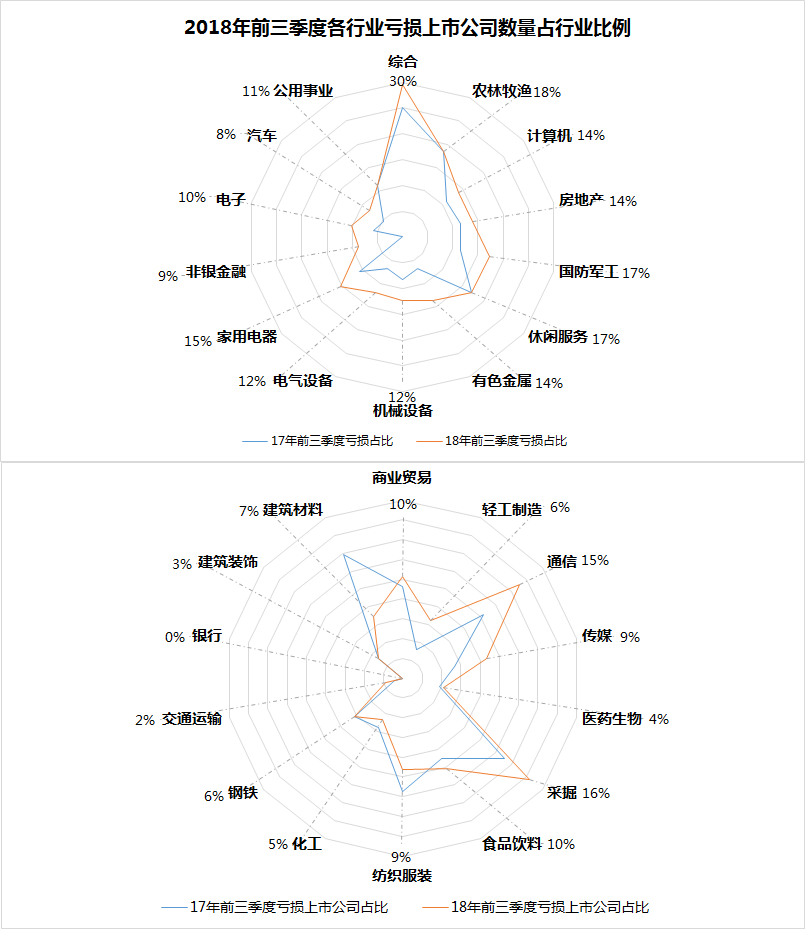

IV.行业亏损上市公司数量占行业比例

2017年度同期全行业共计有273家上市公司亏损,占比7.7%,与前年相比变化不大。而2018年前三季度全行业共计有353家上市公司亏损,占比9.9%,亏损程度相较去年同期明显扩大,但相较一季度以及中报情况有所收缩。从能力图的分布上可以看到除了建筑材料、纺织服装以及化工业有所改善以外,其他行业今年前三季度的亏损情况均较去年严重或持平。

18年前三季度亏损最严重的的行业为综合行业,44家上市公司中有13家出现亏损,占比29.5%,不过相较中期有所改善。另外,非银金融、有色金属、电气设备以及国防军工行业,亏损占比扩大幅度较大,亏损占比较去年同期增幅均超过5%。银行业各上市公司近两年均没有发生过亏损,业绩较好的钢铁及化工等行业整体亏损幅度偏小,并未进一步恶化。

核心财务比率篇

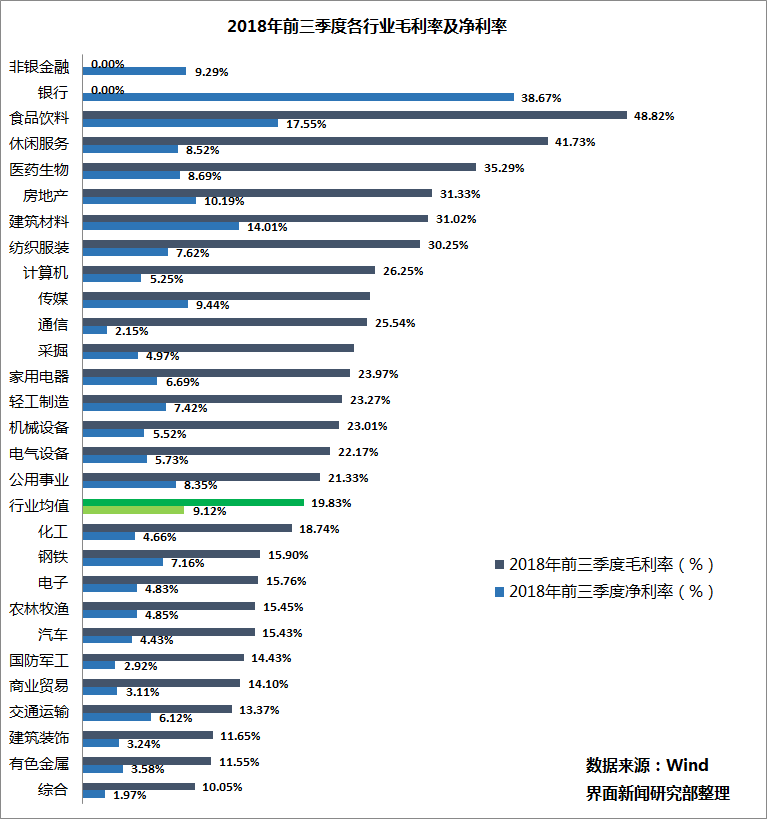

I.盈利能力 - 行业毛利率与净利率

毛利率与净利率是用来衡量销售及成本控制的综合能力。除去两个金融板块,26个行业中有15个行业跑赢了全行业均值。全行业毛利率为19.83%,与中期持平,净利率为9.12%,相较中期的9.42%有所降低。剔除掉银行及非银金融板块后,净利率为5.62%,指标相较去年同期呈一定幅度改善,但相对于中期数据微幅下滑。

2018年前三季度毛利率角度,食品饮料行业最高,为48.82%,最低的为综合行业,为10.05%。2018年前三季度净利率角度,银行业为38.67%,占据榜首。由于银行的盈利模式主要通过利差产生的利息净收入,而利息支出部分已在营业收入中扣除,收入基数小,盈利模式不同质影响了其净利率远高于其他行业。非金融行业中, 2018年前三季度净利率最高的为食品饮料行业,为17.55%,最低的为综合板块,为1.97%。

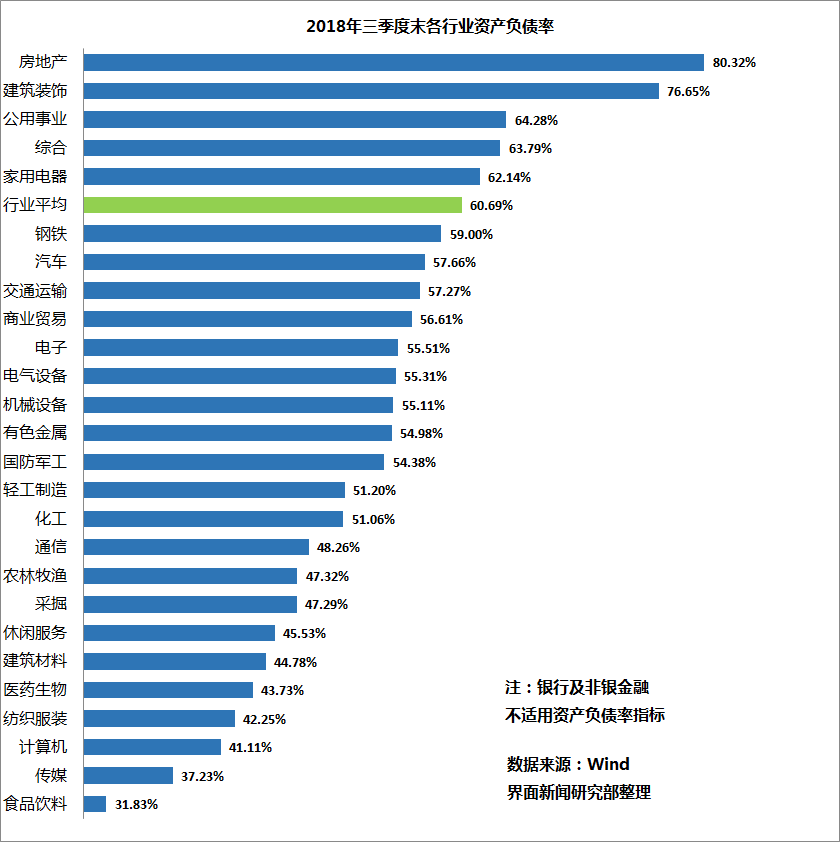

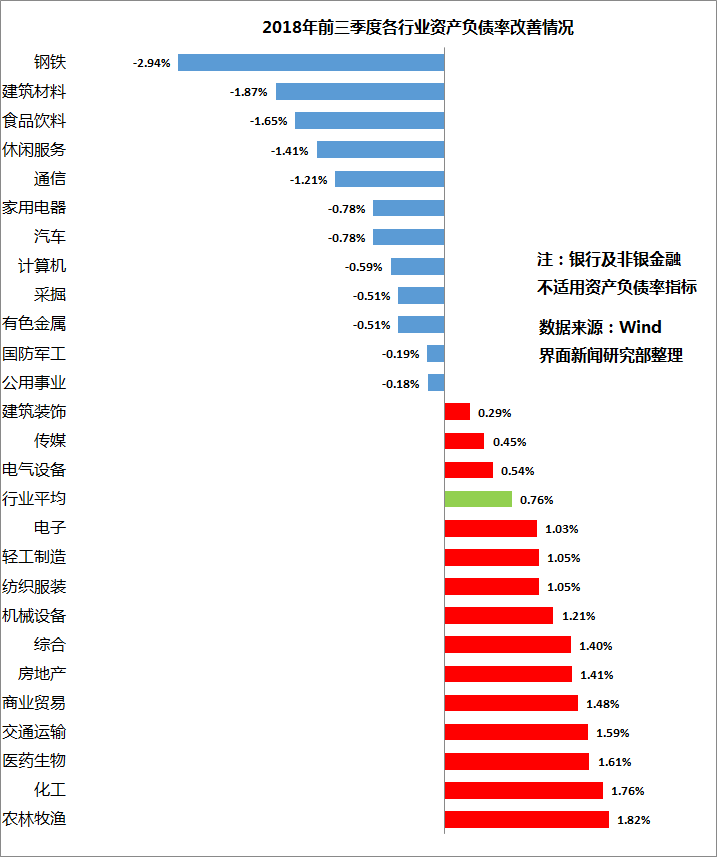

II.偿债能力 - 行业资产负债率

资产负债率是衡量负债水平及风险程度的重要标志。截止2018年前三季度末,房地产业资产负债率最高,为80.32%,相较中期的79.89%进一步提升。资产负债率最低的行业为食品饮料行业,为31.83%。剔除掉银行与非银金融板块后,全行业资产负债率为60.69%,与18年上半年末相比微幅增加0.16%。

结构性调整大环境下,产能过剩行业去杠杆进程加快。钢铁及建筑材料板块为调整最快的两个行业,得益于业绩大幅改善的同时淘汰落后产能,两者资产负债率相较年初水平分别减少2.94%及1.87%,为全行业降杠杆之首,行业结构调整效果显著。而前三季度农林牧渔板块资产负债率相较去年年末上升幅度最大,增幅达1.82%。

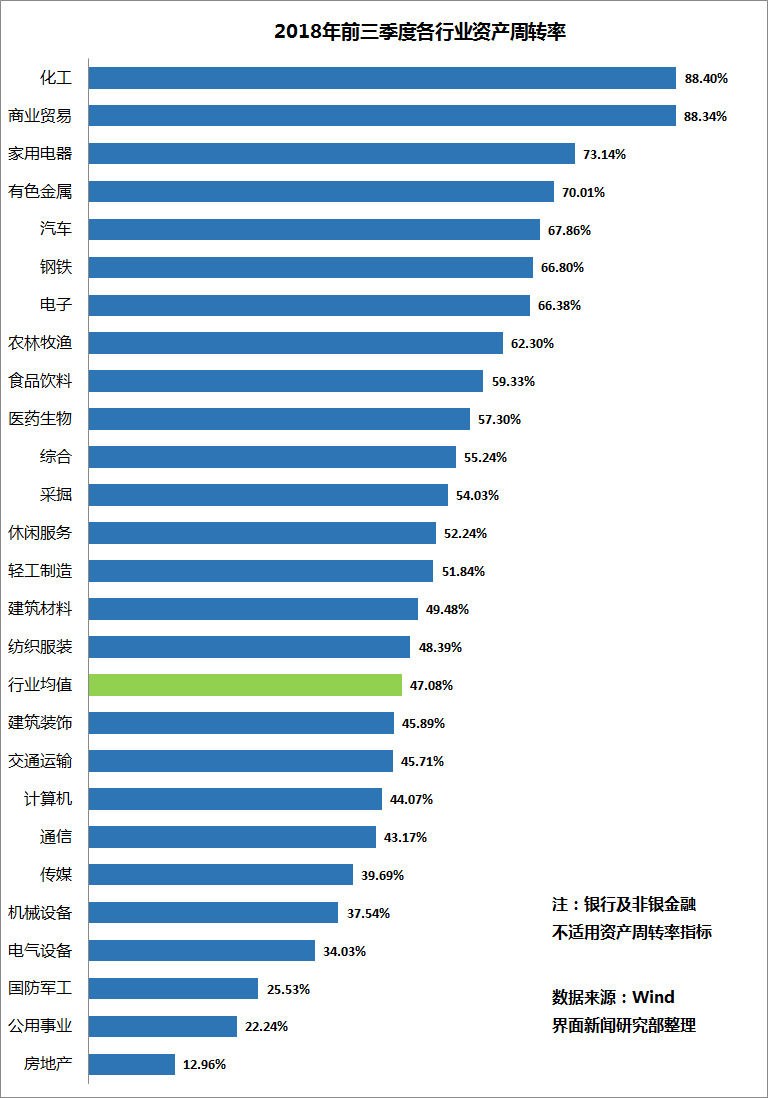

III.营运能力 - 行业资产周转率

资产周转率体现经营期间全部资产从投入到产出的流转速度,反映企业全部资产的管理质量和利用效率。以三季度的口径计算,2018年前三季度,非金融业中化工业的资产周转率最高,为88.40%,最低为房地产企业,资产周转率为12.69%。剔除掉银行与非银金融板块后,全行业资产周转率为47.08%。

市场特征及表现篇

I.行业指数涨跌幅

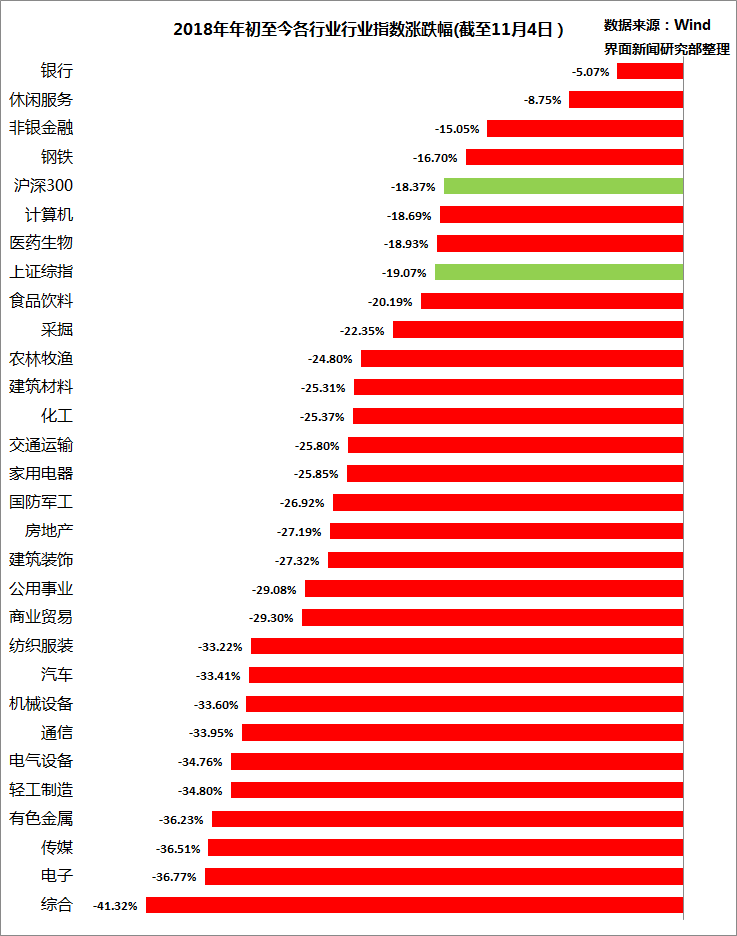

2018年年初至今,上证综指跌幅为19.07%,沪深300跌幅达18.37%,较中期跌幅加深。市场估值中枢下移幅度较大。28个板块中,各板块普跌,均呈现负收益,仅有4个行业跑赢沪深300。其中,银行业跌幅最浅,为-5.07%,另有休闲服务跌幅在10%以内。综合、电子、传媒、有色金属板块跌幅最深,跌幅均超35%,有10个行业年度跌幅超过3成。

总结

前三季度的业绩趋势延续了今年中期的表现,业绩为王的逻辑依然成立。简要来讲, 2018年前三季度仍是以周期加大消费为主支撑业绩增长的盈利架构,供给侧改革重点影响的钢铁、水泥等传统周期行业以及消费升级带动需求影响下的旅游餐饮业、食品饮料、家电行业在今年业绩均有相对突出的业绩表现。上述具体分析在今年中报全景图中已予以小结,链接中报全景图。

三季数据相对于中期数据而言,大方向一致,但细微之处有一些变化。

一个是投融资环境一定程度制约了今年上市公司的业绩表现。可以看到,前三季度上市公司业绩表现在营业收入同比增速上相较中期有所改善,且毛利率与中期持平,但净利润各项指标较中期增速均有所回落。这一方面原因是去年三季度全行业的良好表现垫高了基数,同时也存在着投资及融资环境相较去年更加严峻的原因。今年股市普遍表现不佳,同时各项政策对融资渠道予以限制,从而垫高了融资成本,今年前三季度上市公司合计财务费用较去年同期增幅达到13.98%,高于同期净利润增速。

另一个是现象是业绩的集中度正在走高。可以看到今年三季度亏损的公司数量相较今年中期再度减少,亏损公司占总体比例不足10%,而整体业绩水平的增幅有限,业绩扎堆现象显著,归母净利润在0至5亿之间的上市公司分布峰值提高。

此外,行业板块轮动加剧,在去年业绩增速排名前五的板块今年全部垫底,前三季度行业板块的市场表现相较中期也出现不小的变动,赚钱效应减弱。中小盘股今年的业绩表现普遍不佳,较去年有较大幅度回落,业绩趋势同样体现在了二级市场表现上。截至11月4日,创业板今年跌幅达23.07%,中小板指跌幅达29.61%,吹泡沫高估值、炒作的操作思路已被市场证伪。