随着三季报业绩密集披露,越来越多的优质公司浮出水面。

业绩表现优异、发展前景良好且估值水平合理的公司将成为投资者的首选。界面新闻基于目前已披露的三季度数据进行整理。

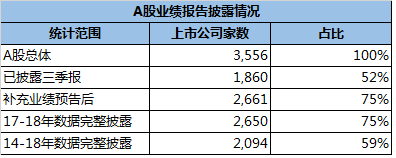

截至10月27日,A股3556家公司中共有1860家完成了三季度的业绩披露。如果算上已经进行过业绩预告并披露公司前三季度净利润区间的上市公司,总数将达到2661家。

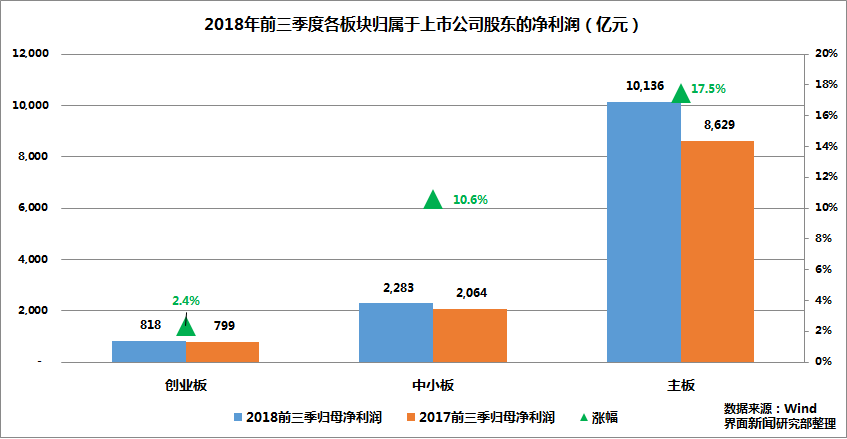

以拥有完整2017年同期数据的2650家上市公司为基准,2018年前三季度A股归属于母公司的净利润为13,237亿元,同比增长15.2%。其中,沪深两市主板实现归母净利润合计10,136亿元,同比增长17.5%;中小板实现归母净利润2,283亿元,10.6%;同比增长创业板实现归母净利润818亿元,同比增长2.4%。

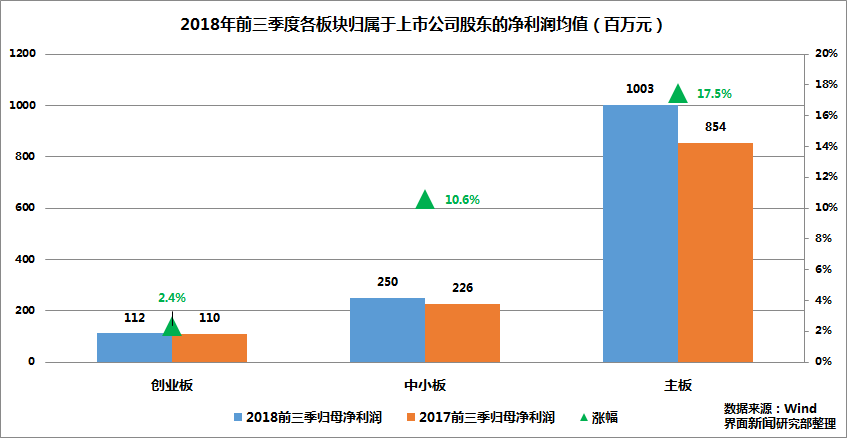

在2650家上市公司中,共包含1011家沪深主板、912家中小板及727家创业板上市公司。其中主板公司的净利润均值约在10亿元,中小板公司的净利均值为2.5亿,创业板公司为1.1亿。

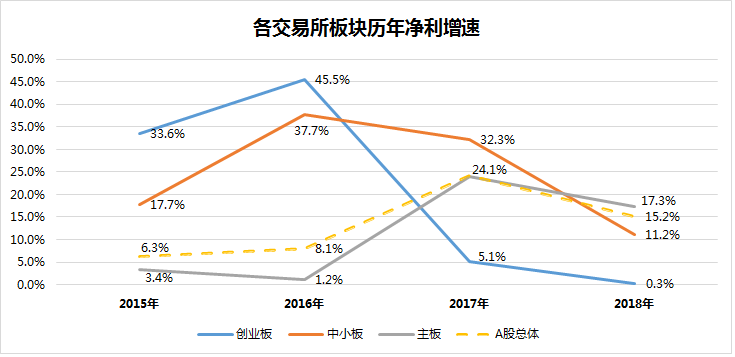

另外,在今年占主导地位的主板上市公司净利润增速喜人,A股整体增速受头部企业带动,相反公司越小业绩表现则越不佳。

以拥有完整2014至2018年同期数据的2094家上市公司为基准,自16年起,中小板及创业板业绩增速连续下滑,而主板则接力成为业绩成长的主力军。

自15年底开始的供给侧改革下,落后产能遭到淘汰市场出清,红利向行业龙头转移,行业集中度提升,呈现强者恒强的形势。在这一结构性变革下,迎来了蓝筹白马元年,形成了绩优、发展稳定、抗风险能力强且低估值的头部公司引领市场节奏的现象。而从今年的业绩情况上看,虽然整体蓝筹股的业绩增速相较去年有所回落,但仍显著优于中小创股票。

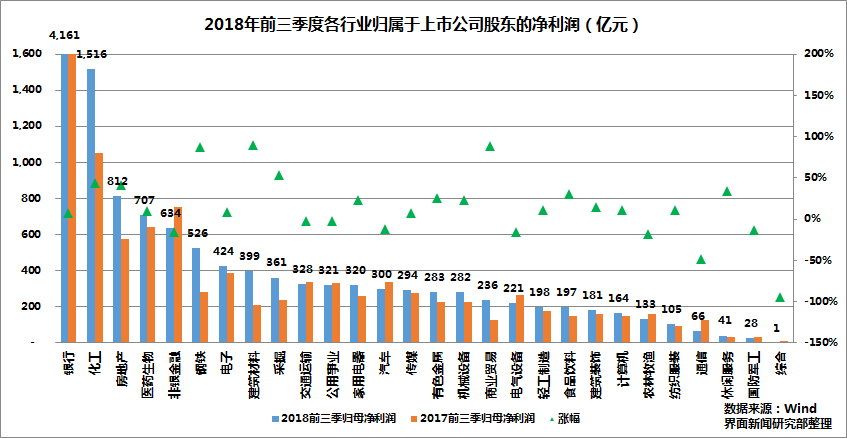

2018年前三季度,业绩表现排在第一位的是银行业,以4,161亿元的净利润占全行业的31.4%,行业规模净利润同比增长7.2%。

非金融业第一位的是化工板块,2018年前三季度全行业归母净利润为1,516亿元,同比增长43.8%。

不包括金融业的情况下, 2018年上半年全行业归母净利润为8,442亿元,同比增长23. 1%。

从行业归母净利润增速变动的角度看,供给侧改革下量价齐升的钢铁及建筑材料板块近两年归母净利增长呈超高增速,行业处于利润近乎倍增的状态,增速分别为89.4%以及87.1%。采掘行业由于前期低基数的影响,今年业绩也有明显的改善,同比增速达到53.2%。

另外还有由于非经常事项导致行业业绩波动的商业贸易板块,在苏宁易购(002024.SZ)5月出售阿里巴巴股份以及国际医学(000516.SZ)出售子公司开元商业股权等事项的影响下,行业业绩增速达到88.6%。

注:进行业绩预告但尚未披露三季报的公司,其归母净利润以预告中披露的净利润范围中间值为准。文中关于净利润的描述均指上市公司归属于母公司的净利润。