记者 薛彦文

10月17日,三聚环保发布公告称,公司控股股东—海淀科技(现持有公司6.75亿股股份,占总股本的比例为28.72%),基于对其持续稳健发展的信心及对公司投资价值的认同,海淀科技拟在两个月内增持公司股份,增持金额不少于2亿元。

值得关注的是,目前,海淀科技的第一大股东为北京市海淀国投,其持股比例为51%。今年8月,海淀国投受让金种子中心持有的海淀科技股权后,使得北京市海淀区国有资产管理委员会正式成为三聚环保的实际控制人。

海淀国资接盘的三聚环保究竟是一家怎样的企业?

业绩亮眼背后:经营性现金流现大幅流出

三聚环保成立于1997年,其主要从事催化剂、净化剂等能源净化产品的研发、生产和销售。2010年4月,公司在深交所上市。

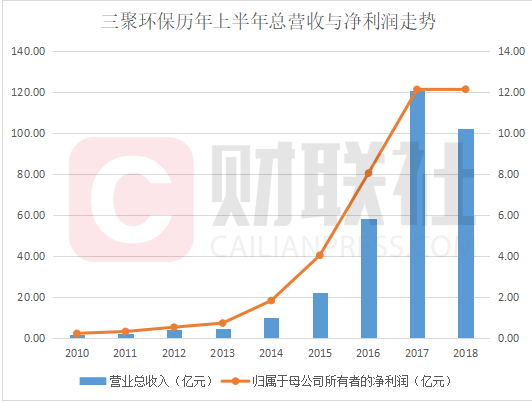

上市后,公司业绩不断走高。2017年上半年,三聚环保总营收为120.85亿,净利润为12.12亿;与七年前同期相比(2010年上半年),总营收增幅为66.89倍,净利润增幅为54.13倍。今年上半年,公司总营收虽然出现下跌,但净利润却仍在增长。下图为财联社根据财报绘制的三聚环保历年上半年总营收与净利润走势:

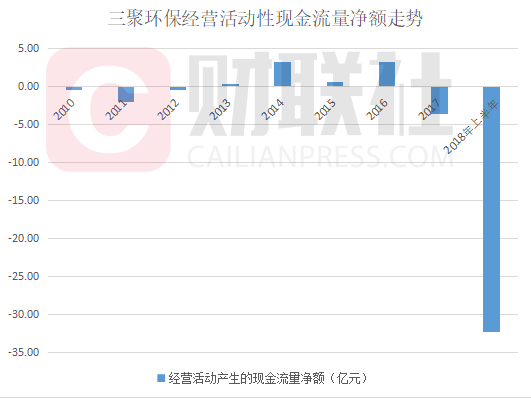

不过,在净利润大幅增加的背景下,三聚环保的经营性现金流却不见增长。

2010年—2018年6月底,其经营性现金流净额最高的年份是2014年,该年公司经营性现金流净额为3.19亿。

此后几年,三聚环保的经营性现金流持续下滑。2018年上半年,其经营性现金流净额为-32.29亿。事实上,自2010年上市以来(截至2018年6月底),三聚环保的经营性现金流净额合计为-31.4亿。下图为财联社根据财报绘制的三聚环保经营活动性现金流量净额走势:

未来业绩大地雷:应收账款超净资产

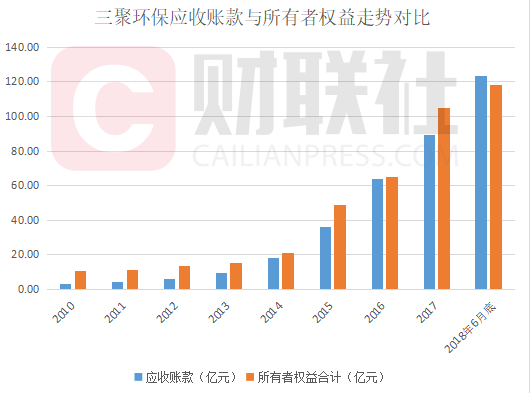

净利润大幅增长,而经营性现金流持续走低甚至流出,主要是源于公司应收账款的增加。

据财报,截至2018年6月底,三聚环保的应收账款为123.44亿,与上年底相比,增加了34.27亿,增幅高达38.41%。事实上,三聚环保的应收账款已超越公司净资产。今年6月底,公司所有者权益为118.07亿,是同期应收账款的95.64%。下图为财联社根据财报绘制的三聚环保应收账款与所有者权益对比走势图:

对于巨额应收账款,三聚环保在财报中称,1年以内的应收账款为95.84亿,占比为77.64%,1-2年以内的应收账款为25.67亿,占比20.8%;可见应收账款主要由两年期内的应收账款构成,账龄结构较合理,风险可控。

不过,三聚环保的应收账款风险真的可控吗?早在今年5月,深交所就对公司年报下发的问询函,要求公司说明相关客户工程项目真实性以及应收账款的回收风险,并说明客户及其关联方是否存在大额未偿还债务或潜在债务风险等。

而在今年上半年,三聚环保的资产减值损失为1.67亿,同比增长26.71%;其中,坏账损失高达1.65亿。今年7月底,三聚环保将其5.82亿应收账款,以5亿元的价格转让给华设资产公司。

三季度业绩暴跌,市值蒸发已超370亿

此外,经营性现金流的大幅流出,还让公司陷入了资金紧张的压力之中。今年4月底,三聚环保发布定增预案公告称,公司拟通过定增募集30亿资金,其中20亿将用于补充流动资金。事实上,自上市以来,业绩高速增长的三聚环保通过股权、发债等方式募集的资金已高达57.49亿。

更值得关注的是,三聚环保高速增长的业绩,在今年三季度戛然而止。10月中旬,公司发布业绩预告显示,2018年前三季度,公司净利润为12.2亿—14亿,同比下跌29.82%——38.84%。其中,今年第三季度净利润为600万—18600万,同比暴跌76.21%—99.23%。

三聚环保称,业绩下跌的主要原因是,公司在传统能源化工领域逐步减少能源综合服务项目中的土建、安装、非核心设备采购等业务规模,同时,部分项目由于受资金影响实施进度放缓,导致相应业务收入减少。

业绩预告发布后,三聚环保股价连续两日跌停。据统计,年初至今(10月19日),公司股价跌幅已超55%,市值蒸发达370亿。北京国资在这样的背景下接手,令人担忧!