记者 黄一灵

从AI龙头到质疑不断,曾经A股投资者眼中的“香饽饽”科大讯飞,如今危机四伏。

不到一个月的时间,科大讯飞便先后陷入“同传门”、“拿地门”等舆论风波。虽然科大讯飞事后紧急澄清,但仍疑云重重,投资者亦用脚投票,公司股价连续走低,连续7个交易日股价跌幅近30%。

面对跌跌不休的股价,科大讯飞管理层开始力挽狂澜,其董监高不仅取消减持计划,全体高管拟增持不低于2500万元人民币。

舆论风波或许只是股价下滑诱因,科大讯飞最被市场诟病的方面还是在于其曾以人工智能之名在A股市场大幅溢价,然而人工智能技术变现能力却十分羸弱,业绩全靠政府补助和采购。

客观来说,整个人工智能行业技术落地都路漫漫其修远兮,但如果科大讯飞技术变现的时间晚于竞争对手攻克技术壁垒的时间,那么它最大的优势便荡然无存。

遗憾的是,科大讯飞目前的核心技术(语音识别技术)护城河正在逐渐变浅变窄,公司曾经的合作伙伴都摇身一变成为竞争对手,BAT等国内互联网巨头都已经开始发力智能语音市场。与它们相比,科大讯飞既没有C端流量,研发投入也缺乏资金支持。

内忧外患之下,未来,科大讯飞还能头顶“人工智能第一股”光环走多远?

质疑不断

9月以来,科大讯飞已经陷入多事之秋。先是因为同传事件被质疑语音识别技术含金量,随后又被央视爆出报科大讯飞旗下的观塘科技岛项目涉嫌侵占扬子鳄自然保护区土地的新闻,随后,科大讯飞“以AI之名拿地进行房地产交易”的质疑扑面而来。

关于同传门,科大讯飞并没有用人类翻译冒充AI,他们用的是人机耦合,而非AI同传。

关于拿地门,科大讯飞表示,观塘科技岛是IT产业研发中心及其配套服务中心,相关建筑并非地产项目,更非别墅。自1999年成立至今,一直专注于主业,没有一分钱收入来源于房地产开发销售。

这一番解释并没有消除市场疑虑,反而让拿地门愈演愈烈。据搜狐财经“公司深读”报道,科大讯飞旗下多处房产,科大讯飞子公司讯飞智元于今年10月8日在经营范围中还增设了自有房屋租赁。

拿地门的发酵,再一次引发市场对于科大讯飞全方面的讨论:这究竟是一家怎样的公司?人工智能第一股名副其实吗?

其实,自人工智能概念爆发以来,有关科大讯飞的质疑从未断绝。像在2017年,长江商学院教授薛云奎就发文表示“从股市上看,科大讯飞是家大公司,但从财务报告上,这是一家小公司”。

事实也的确如此,截至10月17日收盘,科大讯飞动态市盈率为167.7,总市值达437.97亿,虽然市值不到过去的一半,但其业绩还是难以匹配市值。

政府和二级市场持续输血

种种质疑声中,最为突出的还是科大讯飞的盈利能力。

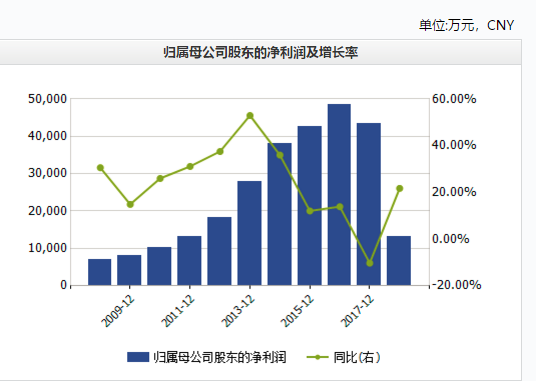

数据显示,自2013年以来,科大讯飞增速便一路下滑。其2013-2017年净利增速分别为52.95%、36%、12.09%、13.90%和-10.27%。2018年上半年,净利润增速有所上升,为21.74%,但其扣非净利润却同比下降74.39%。

然而,这样的净利增速都还存在“水分”。

从业务类别来看,主要依赖政府采购的教育、智慧城市、政法等TO B业务占据科大讯飞大部分营收,以2018年上半数据为例,教育领域、智慧城市和政法业务的营收占比分别为22.66%、25%和10.87%,三项业务合计占比达58.53%,占据大半江山。

从非经常性损益来看,科大讯飞2010年-2017年收到的政府补助分别为5008万元、8417万元、1.11亿元、1.47亿元、1.67亿元、1.80亿元、4684万元,占净利润比分别为28.38%、27.76%、40.06%、38.81%、39.32%、37.21%、10.78%。2018年上半年,政府补助占净利润比又上升至34.01%。

可想而知,如果没有这些政府补助,科大讯飞的净利润增速将更加难看。

当然,作为安徽省最广为人知的科技类上市公司,当地政府为了税收就业给予上市公司帮助也是情理之中。只不过,作为上市10年的资本市场老兵,再继续依赖政府美化业绩,实在不是长久之计。假如有一天,有新的公司可以代替科大讯飞,那么其业绩又将走向何方?

尽管不擅长赚钱,但科大讯飞的资本运作魔术玩得相当出众。

上市以来,科大讯飞资本动作频频,财联社统计发现,其共累计募资65.66亿元,其中定向增发50.03亿元、短期借款7.36亿、长期借款4.87亿元。2018年8月,科大讯飞再次发布年非公开发行股票预案(修订稿),拟向不超过10名特定对象发行1.08亿股,募资不超过34.73亿元,募集资金将用于人工智能应用领域主业以及补充流动资金。目前,该事宜已经获得证监会审核通过,还未正式实施。

融来的钱都去哪里了呢?财联社注意到,这些资金主要用于教育产品开发、语音技术研发、补充流动资金以及购买资产使用。自2013年开始,科大讯飞便开始持续并购,先后收购启明科技、上海瑞元、讯飞皆成以及乐知行等多家公司,截至2018年6月30日,公司共形成商誉共11.12亿元。

一连番资本运作,让科大讯飞的资产规模得以迅速扩张,可这种输血并购也在“反噬”上市公司。

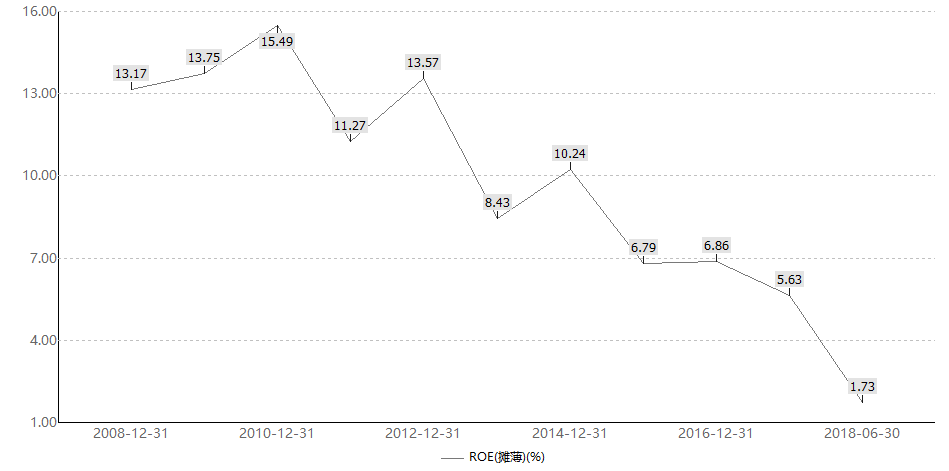

一方面,因不断增发股票,公司ROE(股东权益报酬率)也一路走低,截至2018年6月30日,该数据仅为1.73。

另一方面,科大讯飞销售费用和管理费用近年来迅速增长,2013-2017年,其销售费用由1.58亿元增至11.11亿;管理费用由2.80亿元涨至11.77亿元。2018年上半年,公司销售费用和管理费用共约15.5亿,几乎占据营收的半壁江山,大量利润也被此蚕食。

科大讯飞对此解释称,两费的增长主要系研发费用化支出、职工薪酬等费用增加以及销售规模的扩大。例如,2018年上半年公司员工同比增长近3500人,带来薪酬、费用提升。如果单看毛利的话,增幅是超过营收增幅的。

TO C业务何去何从

近年来,科大讯飞开始布局C端业务,欲争夺流量入口。

2018年上半年,科大讯飞To C业务(电信增值业务产品,移动互联网产品和服务与智能硬件)实现营业收入10.84亿,同比增长129.69%;实现毛利5.98亿,同比增长86.79%;To C 业务在整体营收中占比达33.76%,毛利占比达37.32%。

一眼看过去,科大讯飞To C业务似乎发展甚是顺利,然而拆开来看,却并不那么美好。

在To C业务中,其中有25.41%的贡献来自于电信增值产品运营。

电信增值产品运营,包括咪咕灵犀、个性彩铃、音乐语言搜索等。灵犀是中国移动和科大讯飞联合推出的智能语音助手,个性彩铃即彩铃业务,均是与运营商合作的业务,不是能支撑未来业绩的创新业务。

科大讯飞赖以生存真正面向C端的移动互联网产品和服务,目前正面临来自BAT等巨头的挑战,近年来,BAT纷纷加入智能语音战局。其中,all in人工智能的百度早已放话“智能语音技术全系列永久性免费”,与科大讯飞形成直接竞争。

众所周知,科大讯飞的技术优势在于语音识别,数据显示,其语音识别率高达98%,领先于同行,占到中文语音识别市场60%以上的份额。

但实际上,语音识别行业中其它科技企业语音翻译准确度也不是很低,大致位于95%-97%之间,差距并不大,经过一定时间内便能赶上科大讯飞。科大讯飞董事长刘庆峰也曾直言,“科大讯飞构建的技术壁垒依然存在,比如智能语音技术可识别22种方言,由于积累时间较长,在这一能力上,BAT暂时还无法企及,但留给讯飞的窗口期只有三到五年”。

与长时间主打C端的BAT相比,科大讯飞的劣势更加突出,流量渠道、应用场景和资源都是其需要补齐的短板。

其一,BAT手里都掌握互联网流量入口的王牌产品,例如腾讯的微信和QQ、阿里的淘宝和支付宝、百度的搜索等。一直主打B端的科大讯飞在流量渠道端,显然没有优势。

其二,人工智能技术落地的必要条件就是具有应用场景,而科大讯飞语音识别应用场景较为单一,截至目前C端最为知名的产品便是“讯飞输入法”,除此之外还有智能音箱和智能电视助手。

但应用场景的开发不是一蹴而就的,是应该通过大数据去发掘用户的痛点,升级用户体验。在这一过程中,不仅仅只需要语音识别技术,还需大数据、云计算、图像识别等其它人工智能领域技术。不过,除语音识别和机器翻译外,科大讯飞其它领域并不占据优势,与BAT有较大差距。

从千亿市值跌落到如今400亿市值,科大讯飞的陨落不是因为投资者才发现它的业绩有“化妆”痕迹。其实,自从科大讯飞借人工智能概念在A股市场声名鹊起后,所有投资者炒的都是一个预期,一个技术变现的预期。只不过,当前的A股流动性不足,投资者也变得越来越谨慎,开始回避盈利模式不清晰、持续盈利能力不足的公司,科大讯飞前期的溢价泡沫才开始慢慢破裂。

凛冬将至,留给科大讯飞证实自己是人工智能第一股的时间真的不多了。