记者 严沁雯

先锋新材(300163)正面临艰难处境,此前溢价收购的子公司如今却带来业绩的巨额亏损。

10月15日,先锋新材披露了公司2018年前三季度的业绩预告,公司净利润同比大幅下降,亏损幅度在1.24亿元到1.29亿元之间,公司称主要因为公司对澳洲分部(澳洲KRS公司及其下属合并范围内公司)的商誉全额计提了减值准备。

公告披露的第二日,深交所就给先锋新材发去了问询函,要求公司量化说明原因、以及对澳洲分部商誉全额计提减值准备的合理性及依据,并针对其控股子公司KRS经营及财务问题提出疑问。

据财联社了解,先锋新材近段时间走的是“苦情路线”,不仅业绩不佳,还因为违规行为收到了深交所的监管函,之后又遭遇了转型乳业的第二次重组失败。

商誉全额计提减值准备遭质疑

据了解,KRS公司主要从事卷帘、垂直百叶窗、窗帘、遮蓬、室内装饰品及相关组合件的生产、分销和零售。2014年9月,先锋新材通过全资子公司香港圣泰戈完成了对KRS公司的要约收购,形成了6442万元的商誉。2017年,先锋新材对KRS公司计提了507.14万元的商誉减值。

值得注意的是,从被收购到现在,KRS一直未摆脱亏损的状态。2015年至2017年,KRS公司的亏损金额分别为1298.15万元、407.47万元和4667.42万元。到了2018年,KRS公司甚至无法按时披露半年报。

据先锋新材半年报披露,管理层及KRS管理层与其审计单位安永会计师事务所在关于KRS现金流问题是否有持续经营能力及是否要出具带保留意见的审阅报告暂时无法达成一致意见,安永会计师事务所可能会对KRS2018年半年度财务报告出具带保留意见的审阅报告。

2018年8月31日,KRS向澳大利亚证券交易所(ASX)申请了停牌,并表示财报将在包括对公司库存管理系统进行详细审查的战略审查后释出。

曾经溢价收购而来的澳洲子公司如今每况愈下,先锋新材表示将在第三季度的财报中对KRS(澳洲分部)的商誉全额计提减值准备。财联社注意到,深交所在问询函中针对先锋新材这一做法的提出了是否具有合理性的疑问。

一般来说,对并购公司形成的商誉,在处理上采用分年计提是比较合理的。一旦一次性全部计提,将带来报表的一次性巨亏。有些公司的大股东将此种方法当作调控利润的手段,比如说当期业绩低迷,干脆一次性计提完毕,使接下来的业绩情况看上去获得改善。不过,公司业绩的巨额亏损很可能造成股价的震荡,也许会损害广大股东的利益,

“腾笼换鸟”乳业重组屡受挫

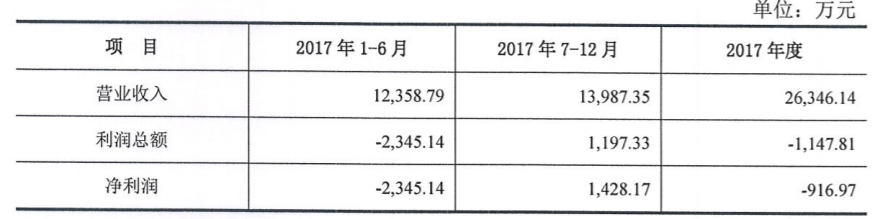

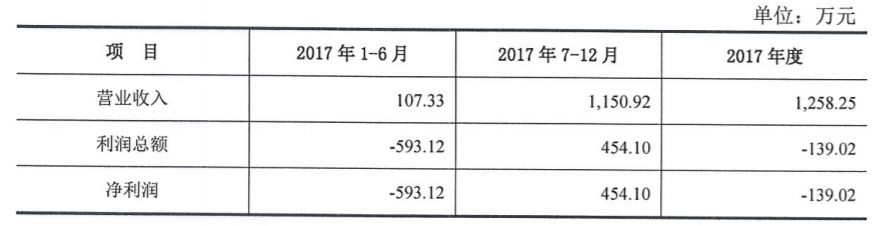

财联社查询公告了解到,2017年4月26日,先锋新材股票宣布筹划重大资产重组停牌。六个月之后,先锋新材于10月25日披露了重组预案。公司拟向宁波先锋弘业投资控股有限公司出售所有资产和负债,再将收到的部分价款中的8.3亿元购买开心投资旗下四明投资及梵帝贸易各51%的股权。交易完成后,先锋新材将主营业务将由遮阳材料相关业务变更为涵盖牧场经营、奶牛养殖、原奶产销到乳制品产销的全产业链经营。

在此之前的2016年,先锋新材就曾尝试向乳业转型,计划以发行股份及支付现金方式,作价约11.83亿元,购买四明投资100%股权和梵帝贸易100%股权。不过,该重组因标的资产未来盈利能力有较大的不确定性,遭到证监会否决。

对于转型的原因,公司表示,原有主业短期内难以摆脱盈利能力较弱的状况,近几年业务遭遇瓶颈。据了解,从2015年到2017年,先锋新材的营业收入分别约为7.43亿元、7.62亿元和6.89亿元;归母净利润分别为3175.19万元、6792.31万元和-2795.37万元。2018年中报,公司营收及归母净利润则继续下降。

公司业绩出现转折是2017年。先锋新材86.35%的营收以外销为主,2017年因汇率变化问题产生1073万元的汇兑损失,另一方面子公司盖世汽车失去控制不再纳入合并报表范围、子公司KRS整合未达预期、政府补助金额减少都导致了该年净利润的亏损严重。

然而,据先锋新材介绍,近年来公司收入规模并未发生较大变化,并且主营业务的毛利率水平较高且相对稳定,这样的情况下为什么要大费周章去改变产业呢?针对这一点,深交所也在对其的年报问询函中提出了疑问。公司解释道,虽然毛利率水平较高,但是净利润较低,抗风险较弱。

值得注意的是,上述两项交易对手四明投资及梵帝贸易均为实控人卢先锋旗下公司,而根据数据显示,两家公司的业绩情况则是处于亏损状态。虽说现如今重组失败,大股东原计划的“腾笼换鸟”却不知意欲何为。

曾因违规收到监管函

财联社翻阅公告注意到,今年以来,先锋新材已经不止一次引起深交所关注。在今年8月,公司还因违规收到了深交所的监管函。

据监管函显示,先锋新材存在两个问题。第一,2017年度业绩预告、业绩快报不准确且修正不及时。先锋新材披露的业绩预告显示,公司净利润为55.69万元至658.93万元。随后,在业绩快报中,公司预计净利润为232.25万元。紧接着,公司又修正了业绩预告快报,预计净利润为亏损2355.13万元。然而,在公司最后披露的经审计年度报告中,净利润为亏损2795.37万元。

第二,财务会计报告存在重大会计差错。先锋新材在其2017年第三季度报告中,两处需要进行差错更正,一是由于遗漏子公司浙江圣泰戈新材料有限公司前三季度收入和成本的抵消分录,二是因为少计子公司KRS管理费,更正幅度分别为15.46%和63.81%。