记者 张爽

2018年10月15日,星普医科股价巨震,盘中遭遇跌停,后在尾盘集合竞价时间上演地天板,股价直线拉升至涨停。但今日开盘再度一字跌停。

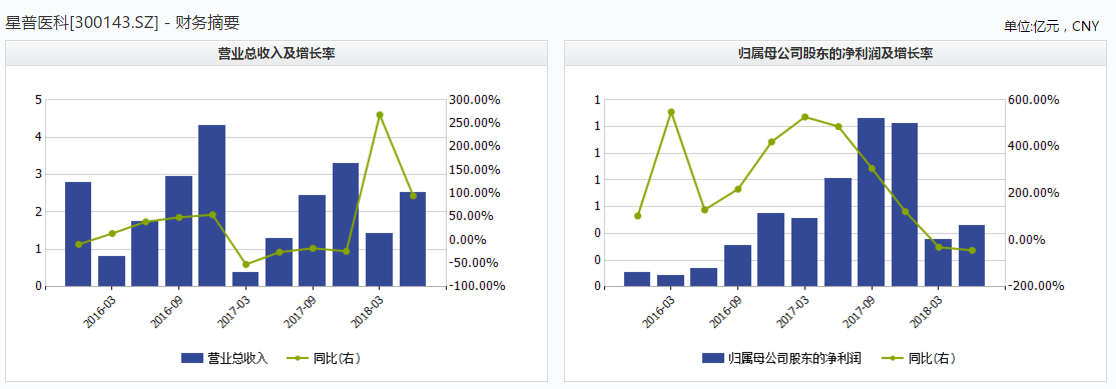

英普医科股价震荡背后,是公司业绩下滑。2018年10月13日,星普医科(300143)发布第三季度业绩预减的公告,归母净利润相比上年同期下降50.12%至39.48%。

从菌菇制造商转型为大型放射外科治疗设备供应商,近两年的星普医科可谓流年不利,先是关联交易未披露信息而被证监会警示,实控人公司买股权卖资产套现5亿元等,今年又遭遇业绩下滑的困扰。

实控人股权运作频套现

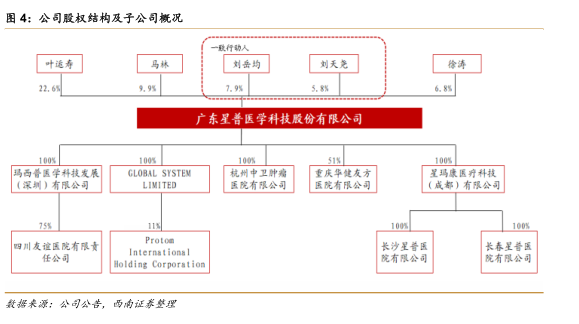

广东星普医学科技股份有限公司,前身为东莞市星河实业有限公司,由叶运寿和叶春桃共同出资成立,于2010年在深交所上市,主营食用菌研发、生产和销售。随后数次更名,2016年收购主营放射外科设备的公司玛西普100%股权。此后,公司开始进军高端医疗设备领域,2017年6月,公司更名“广东星普医学科技股份有限公司”,将主营业务调整为医疗器械、医疗服务两大业务。

自2016年收购玛西普并进军医疗行业以来,星普医科展开了一系列频繁的并购,而交易标的多为与主营业务相关的医疗公司。据wind数据显示,2015年8月—2018年6月,星普医疗并购交易总价值达33.93亿元。截至2018年6月末,上市公司的参股控股子公司合计12家,商誉高达19.19亿元。

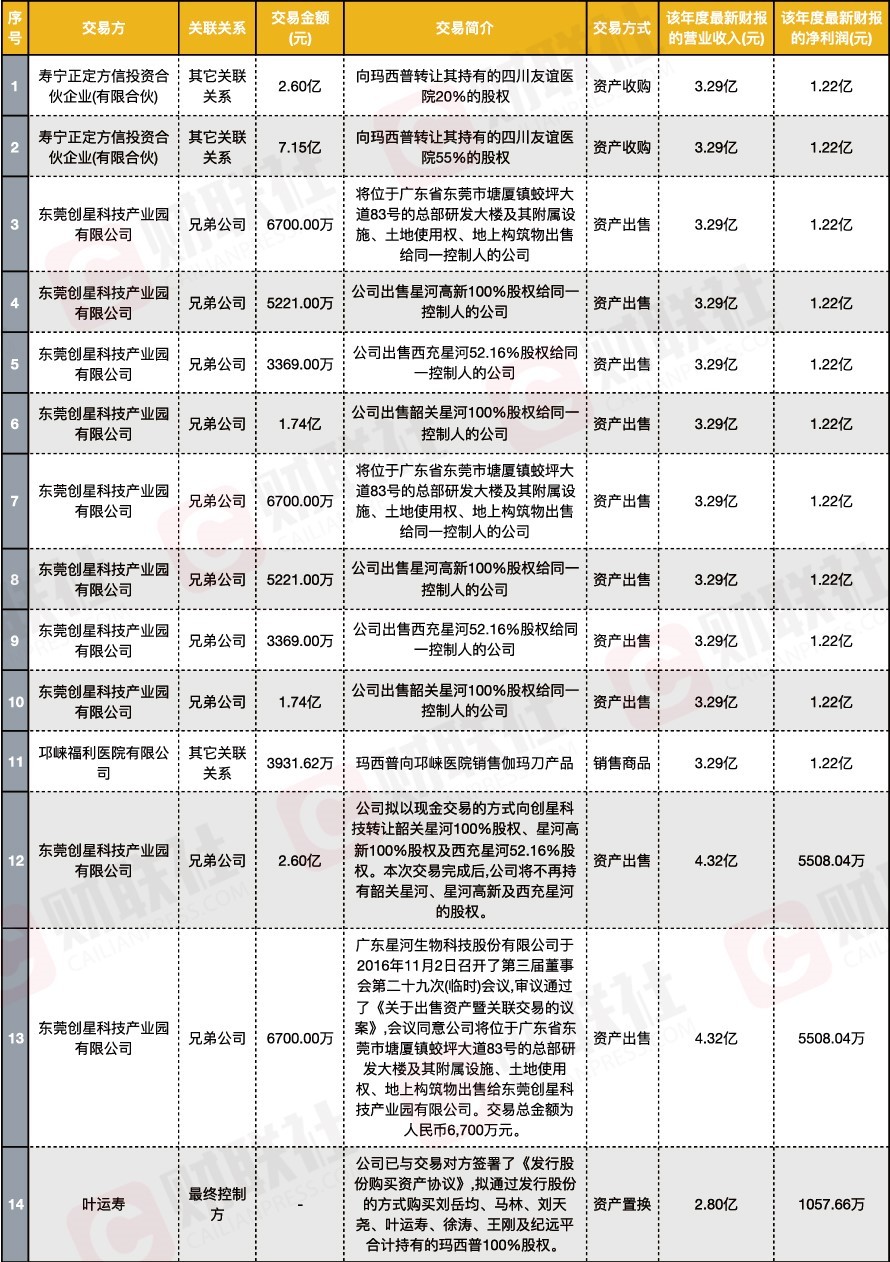

除了对外进行一系列资本运作,星普医科近几年关联交易的频繁。据财联社统计,自2015年以来,公司关联交易数量达14起,其中10笔的关联方为兄弟公司。其中,2016年星普医科子公司玛西普因与关联法人邛崃医院发生关联交易5350万元,但未及时履行关联交易审议程序及披露,而被证监会出具警示函警告。

2016年12月,星普医科公告称,将以约2.6亿元向创星科技转让韶关星河、星河高新100%股权和西充星河52.16%股权,3家公司是星普医科下属的经营食用菌业务子公司。根据公告,三家公司2015年实现营收约2.72亿元,占星普医科同期营收的97.2%,而将营收贡献率最大的业务转让且价格仅为2.6亿元,并且接手这笔资产的创星科技,正是星普医科控股股东叶运寿的另一家公司。据天眼查显示,该公司成立于交易发生的一个月前,而这笔股权转让也引发市场人士对实控人左手倒右手的质疑。

值得注意的是,自2017年6月,实控人叶运寿曾以3.43亿将上市公司5.03%股权转让给玛西普原股东徐涛,此后,又减持所持的上市公司股份,2017年6月-9月期间,叶运寿累计减持723万股,参考市值约1.9亿元。据财联社估算,叶运寿通过股权转让和股份减持,套现金额累计达5.33亿元。

利润增长忽然断电

2017年,星普医科完成对食用菌产业的剥离,将公司战略定位为全国肿瘤放疗连锁服务的企业,核心业务变更为医疗设备和医疗服务。在医疗设备领域,玛西普主营以伽马刀为主的放疗设备,在医疗服务领域,通过收购和自建控股5家医院。

然而,公司转型并未能持续提升公司业绩。在2016年和2017年利润分别大幅增长421%和122%后,今年业绩增长忽然断电,转为大幅下滑。上半年在营收增长94.95%的情况下,净利润增速则下降43.88%,三季报更是有可能扩大降幅。

在医疗器械、医疗服务板块的主业经营中,公司的业绩驱动主要依靠销售、与医院合作等方式出售放射性治疗设备伽玛刀,开拓放疗设备市场,在全国范围内并购医院实现盈利。在公司2017年收入结构中,40%来自于医疗器械业务(主要为伽马刀销售)、60%来自于医疗服务业务(主要为友谊医院贡献),其中友谊医院贡献直接利润4830万元,对公司的利润贡献率约为60%。

从业务构成来看,医疗服务业务自2017年开始发展,在当前主营收中占比最大,而放疗服务对设备依赖度高,公司拟通过放疗为切入口,并购多家医院打造国内唯一的肿瘤放疗连锁服务业务。2017年—2018年上半年,公司医疗服务实现营收1.88亿元、1.98亿元,且营收、成本在同步增加,而毛利率则已经下滑,从44.20%降至42.54%。

而医疗器械业务中,公司主要依赖销售伽马刀放射性治疗设备,伽马刀的价格在700万元-2000万元,而公司该项业务营收从2016年的8700万元骤减至2018年上半年的2600万元,2016年—2017年医疗器械在全国范围内的销量仅为9台和11台。

星普医科的盈利能力存在隐患,在近几年同行业的对比中或可以窥见一斑。据wind数据显示,在医疗保健板块ROE水平对比中,2016年—2018年上半年,星普医科的ROE水平分别为3.06%、5.39%、1.89%,而行业平均ROE水平为17.35%、18.63%、9.14%。

此外,星普医科此前大举并购玛西普、四川友谊等多家公司股权,截至2018年上半年,公司的商誉已达到19.19亿元,占净资产比重达76.85%。未来几年,若玛西普、友谊医院等标的经营业绩与预期出现较大差异,公司将面临较大的商誉减值并直接影响上市公司当期损益。

值得注意的是,公司目前经营已经引人担忧,而未来发展还存在诸多风险。据西南证券研报,放疗业务对设备的依赖度强,但医疗服务壁垒较高,且放疗对人才要求高,存在业务推进滞缓风险,而医疗器械方面,受今年来医疗行业政策监管趋严影响,省级审批严格或将导致公司订单不及预期等。