记者:严沁雯

10月11日晚间,GQY视讯(300076) 披露了公司前三季度的业绩预告。不同于去年同期亏损2612万元的状况,公司今年预盈3020万元至3380万元,实现扭亏为盈。

不过,此番GQY视讯业绩扭亏主要依靠子公司“卖地输血”。公告显示,报告期内子公司宁波洲际机器人出售房产,获益约4270万元。实际上,扣除出售房产的非经常性损益后,GQY视讯第三季度仍处于亏损状态,幅度达220万元到580万元。

据财联社了解,GQY视讯已经连续两年处于亏损状态,2016年和2017年归母净利润分别约为-2169.51万元和-1.05亿元。尽管公告称,公司主业大屏幕显示系统产品销量较去年同期相比有一定增长,同比减亏明显。就目前公司状况看来,一旦第四季度公司亏损幅度扩大,将很有可能被暂停上市。

保壳用心由来已久

提到这次扭亏转赢的关键——公司子公司宁波洲际机器人宁波环城西路南段 88 号房产,可谓充满曲折。事实上,公司早在2017年11月便公布过出售该房产的公告,并于2017年12月29签署了资产交易合同,收到占交易对价70%的首期款。不过,公司却没有将该笔收益计入2017年的报表。

这个行为引起了深交所的注意,因为公司出售相关不动产的行为已符合企业会计准则的收入确认条件。不过,GQY视讯认为,2017年12月29日宁波市国土资源局系统升级,仅出具了《不动产登记业务资料预收单》,具有不确定性;另一方面,当日收到的首期款仅能理解为预收款,所以将该笔收益计入了2018年第一季度的报表。

这不免让人怀疑公司的动机,毕竟2016-2017年两年,公司的亏损状况一目了然,有了房产的收益或许能让公司免于退市。

另一方面,关于公司近年来糟糕的业绩情况,深交所也早有所关注。今年5月曾针对其年报业绩连续下滑等问题发去问询函,并提出13个问题。不过就之后的半年报看来,公司的情况似乎依旧令人担忧。

2018年中报显示,公司上半年营收1.28亿元,较去年同期增加109.09%;净利润为3598万元,较上年同期增长292.59%。然而,半年报时期公司就已经在依靠卖房所得在维持净利润了,扣除该项影响,公司上半年也是亏损。

主营业务成长乏力

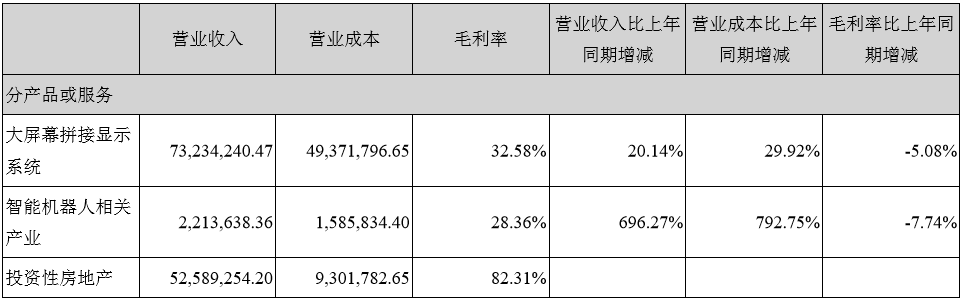

据公开资料显示,GQY视讯主营业务包括专业视讯和智能机器人的研发、生产及销售。据2018年半年报显示,大屏幕拼接显示系统是GQY视讯收入的主要来源,达57%,若扣除投资性房地产收入的影响,比例则是达到了97%。这样一项支撑公司的产品发展的如何呢?

就半年报介绍看来,结果并不尽如人意。一方面,毛利率下滑显著。根据公司的主营业务分析,大屏幕拼接显示系统虽然在营收上提升20.14%,但是其成本却比上年同期增加29.92%,这就导致了毛利率较上年同期下滑5.08%。这样的毛利率与同行对比也缺乏竞争力。以威创股份为例,2018年半年报显示,其屏幕拼接业务毛利率为60%左右。

另一方面,公司在市场份额方面也遇到问题。半年报显示,公司投资的生产高清大屏幕拼接显示系统项目未达到预期收益,在报告期内亏损389.36万元,原因是该项目的市场未获得预期的扩张,军队、能源、电力、 广电等行业拓展未取得预期效果,公司在市场的份额并未扩大。

要扩大市场占有率,要么降低成本或者差异化竞争,要么在销售上下功夫。目前国内视讯行业面临需求不足和行业产能结构性过剩的情况,大屏拼接产业竞争已进入白热化,而客户对大屏拼接的价格、质量、服务等方面提出越来越高的要求,这将进一步增加公司的业务成本,而就数据看来,公司的成本是处于上升趋势,所面临的形势仍然严峻。

差异化方面,公司参股深圳蓝普视讯科技有限公司,由单一DLP拼接产品向集DLP、小间距LED、LCD等全线拼接显示产品的转型,目前看来是唯一实现盈利的参股公司,报告期内实现1179万元的净利润。

销售方面,财联社查询发现,公司2017年底销售人员数量较2016年底减少9名。公司在回复深交所问询函中提到,为了扩大市场占有率,公司从2017年开始,加大了销售团队建设和人才引进,目前半年报数据无从得知。不过就销售费用中的工资看来,本期数额较2017年同期居然还减少了,数额约为51.46万元。

另一方面,公司自主研发的银行机器人等智能机器人新兴业务占应收比重较小,目前尚处在初步发展阶段。上半年营收有所提升,毛利率却不容乐观。全资子公司宁波洲际机器人在报告期内亏损804万元。

应收居高不下 股东减持套现

除了主营业务成长乏力的状况,公司的应收账款居高不下也是公司盈利能力的另一个隐患。截至2018年6月30日,公司应收账款为1.14亿元,较去年同期增加0.02亿元,占上半年营业收入89%。据了解,中报显示GQY视讯应收账款周转天数约为158.95天,而同行业威创股份则为86.79天。

据了解,2018年上半年公司经营活动现金净流出756万元。应收账款攀升带来的坏账风险不可忽视,或使现金流承压。

除此之外,股东和高管减持不断。自2018年以来,公司董事、监事分别减持35.73万股和23.78万股,控股股东宁波高斯则是减持130万股。上述减持计划均已实施完毕,合计套现约986万,目前还有另一位董事计划减持60万股。