作者:李赓

比特大陆终于正式交表,这家依靠虚拟货币发家的科技公司“新秀”,终于如传言那样走向了上市。

根据招股书中最新的数字,比特大陆2018上半年实现了28.45亿美元收入,相比去年同期增长了938%。2018年上半年实现了7.43亿美元的净利润,相比去年同期增长了795%。而在之前的2015-2017年间,比特大陆的发展同样神速,2017年比特大陆营收25.18亿美元,净利润为7.01亿美元,相比2015年的数字分别增长了1738%和1331%。

这一堆大数,可以说是比特大陆的“暴富神话”的最好体现。但它们远远不能解释清楚比特大陆为何暴富,更不能说明比特大陆最宝贵的地方在哪里?今天我们就来分析一下。

前不久我们就曾根据一份据称是比特大陆“Pre-IPO融资泄露资料”,以及我们从知情人士处获得的信息,已经对比特大陆进行了一次分析。经过谨慎核对,其中很多关键性的数字都相差不大,所以我们在分析时也将那份资料的数据引入(时间维度为2018年3月,视作一季度报)。

超高速的历史营收能力

在普通人眼中,比特大陆的成长绝对是一次“暴富”。

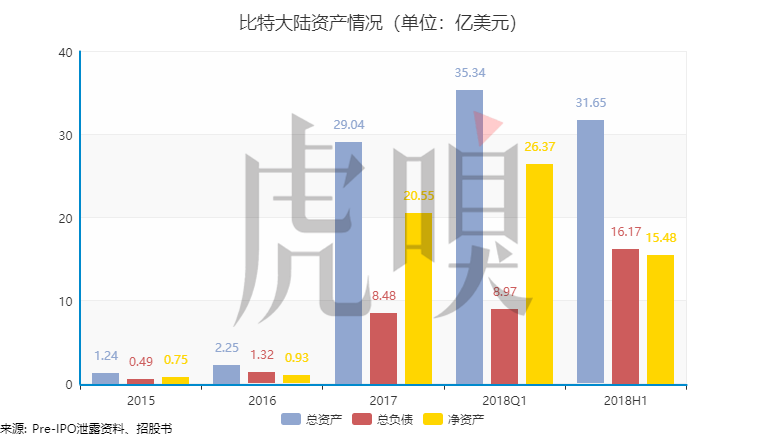

根据招股书中的净资产数据,2015年年底,比特大陆的净资产约为0.75亿美元,这个数字到了今年6月底,已经增长到了15.48亿美元。根据招股书披露,比特大陆至今总计融资额接近8亿美元,即便不计算融资资金转化为资产的效率,排除融资资金之后的整体资产增长幅度(2015年底-2018年中)也有9.97倍,年化约为1.89倍。

这一夸张的数字变化,最能说明比特大陆这5年多来的成长历程。这样的超高净资产增长速度,在世界的创业公司中都是极罕见的。

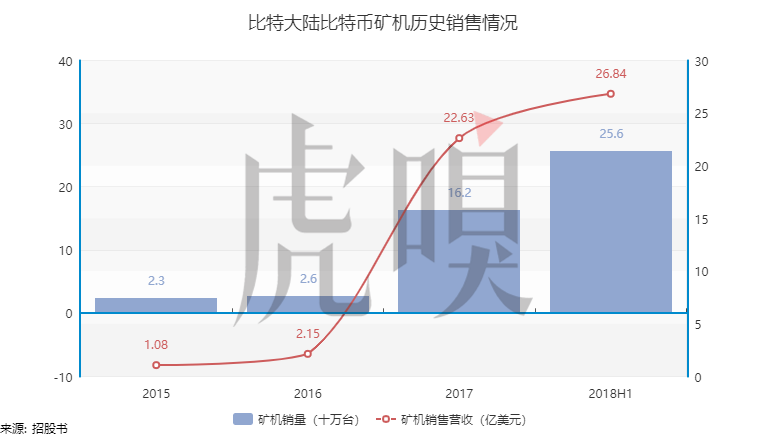

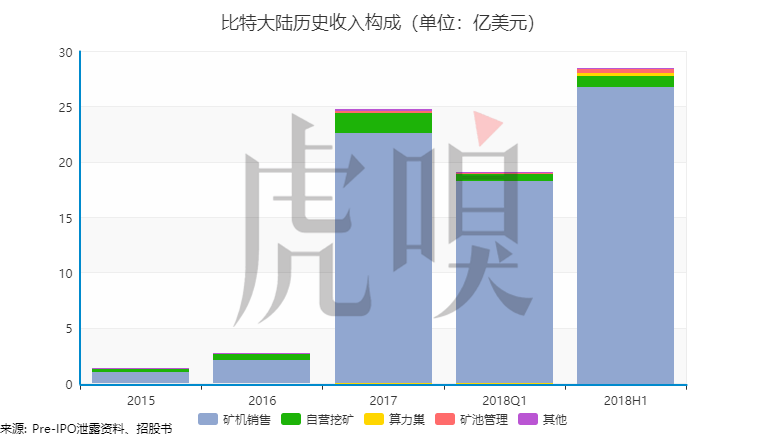

5年间一口气将比特大陆推高到这种程度的不是其他,就是比特币和比特币矿机。根据招股书中的数字,比特大陆2015年年初至今,已经卖出了了467万台矿机。这些矿机总共为比特大陆换来了52.7亿美元的营收。

在矿机的价格上,比特大陆采用的是比较灵活的定价方式,也让矿机产品的毛利率浮动比较明显,从整体趋势上来看,2015年至今毛利率一直在下滑,但就数字而言,一点都不低。被公认为熊市的2018年上半年,矿机销售的毛利率依旧有35.1%。

我们不妨拿“富可敌国”的苹果的拳头产品“iPhone X”来对比。其去年刚上市阶段,的产品毛利率(1-制造成本/售价)基本就在35%左右(根据数据研究公司Techinsights去年11月的成本报告)。

矿机销售之外,比特大陆第二大收入来源是“自营挖矿”,2015年至今,总共为比特大陆赚取了3.75亿美元的收入。占比相对矿机小很多,其毛利率波动较“矿机销售”大很多。但总体来说,“自营挖矿”、“矿机销售”这两颗比特大陆的摇钱树,最终的盈利能力都跟虚拟货币的价格趋势有很强的关联.

币圈的起伏,挖矿巨头也逃不过

就整个币圈体系而言,比特大陆所扮演的矿机生产商、矿池、矿机云管理服务方,都是上游地位。按道理其自身应对币圈起伏的能力会更强。但招股书的数字已经很清楚地证明了,币圈下行周期对于这家挖矿巨头的负面影响。

首先就是矿机销售的“减缓”。

如果只对比2017、2018年上半年的数字,你会看到2.21亿美元对26.84亿美元,这样算起来,就是1114%的同比增幅。而如果再将2017上半年、2017下半年、2018上半年的矿机销售数字并列,我们就会看到2.21亿美元、20.42亿美元、26.84亿美元。

但假如将之前Pre-IPO泄露资料考虑进去,2018年比特大陆的第一第二季度矿机销售数字大约为18.3亿美元、8.54亿美元。第二季度的整体销售额实际上较第一季度下降了53%。

从整体趋势上来看,比特大陆半年期的矿机销售业绩还在攀升,但季度层面则刚刚跨过了一个“历史高峰”,但随即就迎来了骤降。但从季度数字而言,比特大陆第二季度的8.54亿美元一点都不少,虽然2017年下半年的季度数字并没有公布,但平均下来每个季度也只是刚刚超过了10亿美元。

相比矿机销售,比特大陆的数字货币资产波动也非常明显。

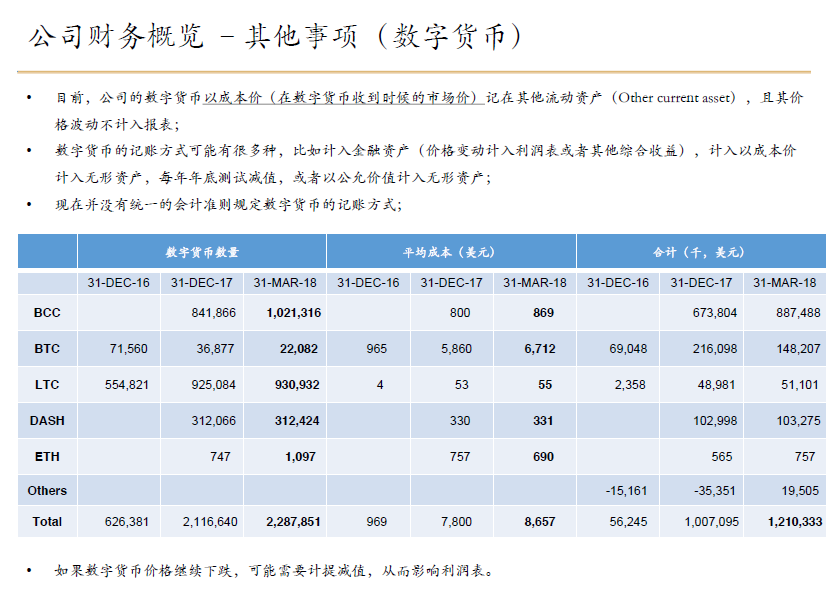

根据招股书所示,截至2018年6月底,比特大陆加密货币资产的“减值损失”已经达到了1.03亿美元。但对于自身持有什么种类,什么数量的加密货币,比特大陆此次在招股书中并没有提到。这一点在Pre-IPO的泄露资料中是存在的。

当时,加密货币资产被记作“其他流动资产”,在这次招股书则直接标示为加密货币资产。币种包括比特币(BTC)、比特现金(BCC)、莱特币(LTC)、达世币(Dash)、以太坊(ETH),总数达到228万个。按照比特大陆自己的统计,这批虚拟货币的采购成本大约为11.91亿美元。

假设比特大陆目前仍未出售这批加密货币资产,结合特定虚拟货币的目前市场报价,我们可以估算出这批虚拟货币的现有价值。简单计算之后,我減值準備们可以计算出其中种类注明的虚拟货币总估值——8.36亿美元。

而在比特大陆招股书中,加密货币资产的总价值则为8.87亿美元,剩下的大约5000万美元有可能是因为没有标注种类的19505颗数字货币,也有可能是因为数字货币现价的采样不同。但大概率来说,比特大陆并没有对自己的数字货币资产做明显的“处置”。

结合,此前比特大陆给出的采购成本,这批数字货币资产目前的减值幅度应该为3.04亿美元。招股书中没有提到的2亿美元减值幅度,很可能会出现在其第三季度的财报当中(假如上市程序顺利的话)。

同时,比特大陆还在招股书中披露了他们对数字货币资产的处理方式:

我们指定专门的团队对加密货币进行管理。我们的财务部每天监督自日常经营所获得加密货币的数量及市价波动,并就基于经营和现金流需求将加密货币兑换为法币向管理团队提出建议。此外,我们还定期对加密货币的价值进行压力测试,以有效控制加密货币价格波动的风险。

经审慎考虑后,董事认为我们现有的内部控制措施充分有效。

整段文字看下来,除了终于可以确认比特大陆也有“炒币团队”之外,同时那一句“定期对加密货币的价值进行压力测试”,也值得寻味一番。

不过相比之下,最麻烦的还是存货问题。

因为半导体行业的特性,比特大陆在挖矿芯片的制造环节需要在拿到芯片之前向台积电预付晶圆代工产品的相关费用。换言之,芯片的销售风险由比特大陆自己承受。而在2017年和2018年上半年,比特大陆已经向台积电支付了9.22亿美元、2.81亿美元作为预付款项。

但同期比特大陆却同时计提了两笔“存货减值”损失,资金金额分别为1.39亿美元和3.91亿美元。根据招股书,原因是“加密货币价格波动导致若干矿机预估售价低于成本”。销售损失已经成为现实。

假如将比特大陆“存货”中除却自营矿机的部分视为减值对象,2017年和2018年上半年,比特大陆存货的减值幅度分别为20.7%和31.9%。

这部分减值中按照比特大陆的发展步伐来估算,大头还是16nm的BM1387芯片,以及全新的7nm的BM1391芯片。这部分减值内容目前并不需要过分悲观看待,一是因为这两种芯片在市面中仍算技术先进,二是因为整体趋势的下行,行业的竞争也有可能减弱。

当然,比特大陆也不傻,行业下行的时候继续往前跑,最终撞到头的只有自己,所以招股书明确指出公司在2018年上半年减少了新晶圆(制造出来的芯片)的采购订单。

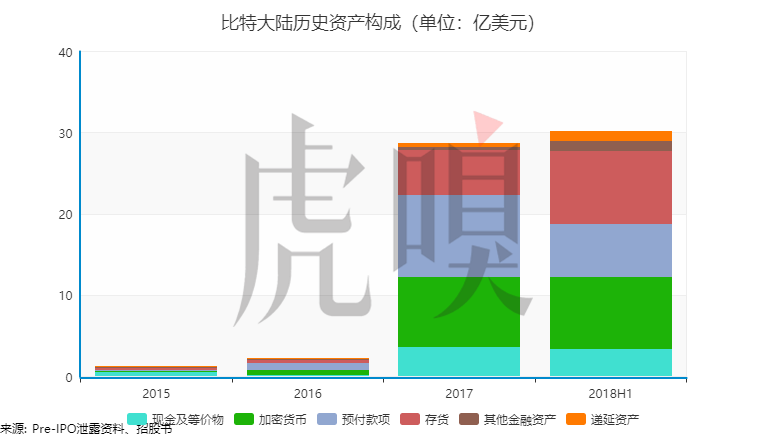

矿机销售减缓、数字货币资产缩水、存货问题严重,三重因素作用下,比特大陆的净资产受到了直接影响。其2017年底的净资产为20.55亿美元,Pre-IPO融资泄露资料中2018Q1的净资产为26.37亿美元,到了招股书中,因为一系列负面因素的集中计提,净资产快速滑落到15.48亿美元。

在负面评价这种资产上的“颓势”的同时,我们也必须再次注意到,比特大陆在2015、2016年底的净资产规模不过0.75亿美元和0.93亿美元。

回顾整个2017和2018上半年,比特大陆很好地抓住了数字货币“井喷”的机遇,将大量的芯片变成了钱放进了自己口袋,但同时也没能对行业趋势做出足够的预判,在过度乐观的估计下“趟大了”步子,隐隐扯到了蛋。

双boss的牢固掌控

传奇的公司,自然离不开传奇的创始人。比特大陆拥有两位层级和话语权基本相同的“老板”,一位是主管区块链和矿机销售业务的吴忌寒,一位是主抓技术研发,引领AI方向的詹克团。两者在这接近5年时光里可谓“相得益彰”。

双boss所对应的“双条线制”也最大保障了比特大陆的“船舵”稳定。吴忌寒负责出席各类区块链活动,进一步巩固比特大陆在整个币圈、链圈中的影响力和形象。詹克团则主抓研发,负责将AI芯片之类的新设想变成现实。

两者地位基本相平,这一点也体现在持股上。作为港股第三只申请上市的“同股不同权”公司,比特大陆的股票同样分为AB两种,其中B股每股拥有10个投票权,A股每股只有1个。而吴忌寒和詹克团所拥有的实际上都是投票权大得多的B股。

根据招股书中披露的数字,目前比特大陆已经发行了56.25%的B类股票,其中詹克团拥有36%,吴忌寒拥有20.25%。加权之后,两位boss一共拥有92.75%的投票权,股份更大的詹克团一人就拥有59.6%的投票权,已经过半。

整体来看,两位boss对于比特大陆的掌控真的是“无比牢固”,而且主管技术的詹克团理论上还拥有最终的“否决权”,即便是面对吴忌寒。

根据招股书中的数字,比特大陆未来的A、B股总比例最终将变成82%对18%。其中18%的B类股份将拥有68.7%的投票权,仍将公司的控制权牢牢掌握在手中。

另外一件能证明两位boss对公司掌控力非凡的是,从比特大陆的工商备注修改记录中,我们并不能找到相关投资机构任职董事会或者是企业高管的现象。在如此大数额的融资面前,能做到这一步,足以看见两位boss自身的坚定。

技术实力水平与AI未来

虎嗅之前就曾知情人士处了解到了比特大陆近一年来所经历的“人数爆炸”——从2017年底的1500人,飙升至今年9月的大约3500人。

而根据此次的招股书,比特大陆在今年6月底,内部工程师的数量已经达到840人,占员工总数30%以上。这些工程师主要的任务涵盖芯片设计、算法开发、平台架构和软硬件。

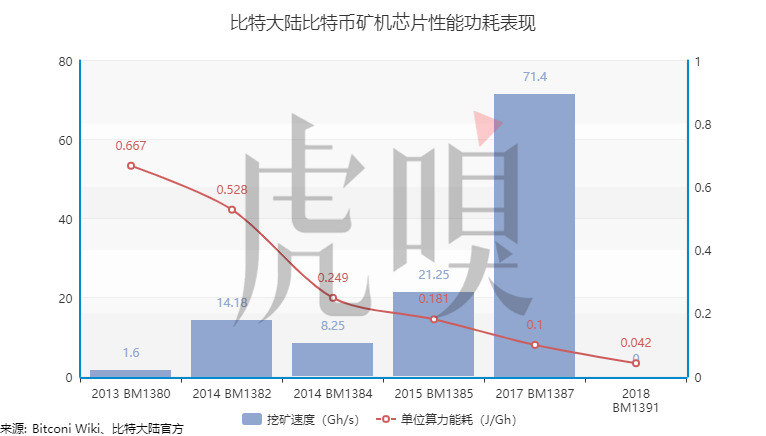

比特大陆也已经分别在其挖矿芯片、AI芯片上更新了6代、2代。5年多来的高频次持续产品迭代升级,已经足以体现其半导体研发实力。这与其出身中国科学院微电子研究所的技术负责人詹克团有密切的关系。

这种实打实的半导体设计、寻找代工、组装、销售能力,让比特大陆最终在全球约20家比特币矿机开发商中冲出重围。根据比特大陆官方的新闻稿,其在全球挖矿市场中的占有率已经达到74.5%。

半导体技术方面的实力,也体现在AI应用方向。

目前比特大陆已经发布了BM1680、BM1682两代AI芯片产品,这一2015年启动,2017年才首次面世的新产品线,可以说是比特大陆未来的希望。截至目前,第二代产品BM1682芯片,以及其板卡、服务器形态产品已经全部进入生产进程,很快就将官方发布。

BM1682所瞄准的市场,是AI崛起猴日益增长的图像和视频云处理需求,第一步很可能就是安防领域。

根据虎嗅从知情人士处了解到的信息,基于BM1682芯片的板卡产品,已经在性能上看齐了基于Pascal架构的NVIDIA Tesla P4 GPU加速卡,但功耗大约只有后者的一半。而NVIDIA Tesla P4 GPU加速卡目前就是国内安防企业首选的云端加速器。

在集成了一定数量板卡产品的SA3服务器中,已经做到了支持90路视频结构化的能力,这一成绩是基于GPU的安防服务器表现的2.2倍。等到下一代BM1684芯片,性能还将会在功耗与BM1682相近的基础上,直接性能翻倍。

但正如招股书中介绍中所提到的,这一领域比特大陆有两个巨大的竞争对手:第一是用GPU引领我们走向AI时代,释放人工智能无限可能的NVIDIA;第二是成功开发出TPU,并且已经进行两次迭代,同时还有TensorFlow人工智能架构撑腰的Google。

其中NVIDIA已经在其最新的GPU加速器产品中,加入越来越多的专用处理器,以提高整个处理器的性能水平。其最新的Tesla T4 GPU加速卡,较Tesla P4已经有了长足的进展,不过正式发售仍需要一些时间。从这个角度看,英伟达可以说是比特大陆必须面对的一个目标。

比特大陆自身与全球顶尖半导体业的契合也十分重要,尤其是与关键的芯片代工、封装厂商之间的紧密关系。根据虎嗅之前从知情人士处了解到的情况,比特大陆早已成为台积电在亚太区的第三大客户,就连张忠谋和一众全球半导体老大出席的台积电30周年庆,吴忌寒都能收到邀请,并且被安排坐在贵宾席第一排。

长期的合作也为比特大陆带来了一些实质上的好处,在此前的Pre-IPO融资泄露资料中,曾就标出了比特大陆与台积电合作过程中的巨大优惠——比特大陆只需要提前预付50%的货款,而其他矿机厂商需要100%。

有靠谱的技术团队,有稳定推进的迭代规律,有清晰而具有场景的前进方向,这些才是比特大陆真正的底气。

未来之路:专用计算器“游击队”?

为什么很多人并没有能全面地了解比特大陆这家公司?答:因为他们的视角不够广。

要彻底审视比特大陆这家公司,要从半导体行业的整体发展趋势看起。之前主宰半导体行业多年的“摩尔定律”实质上已经失效,通用处理器不再像当年那样容易获得进展。但同时,人们对于半导体技术应用的追求却丝毫没有停止的意思,反倒愈演愈烈。

既然芯片的半导体制造技术和通用处理器本身都已经出现瓶颈了,那么自然有人开始将目光转向比通用处理器更加高效的专用处理器领域。而比特大陆正是这样一家公司。在招股书,有这样一段文字:

我们已在ASIC芯片设计方面积累领先的技术决窍及建立领先能力,从而推动我们增长。我们致力于实现高流片成功率的先进设计,透过量产方式推出装备我们芯片的尖端产品。我们不仅专注于研发以提高ASIC芯片性能,还致力于优化芯片的成本效益,以让我们的产品进一步商业化。一方面我们不断优化算法和芯片架构,在不改变制程的情况下提高ASIC芯片的效率及性能。另一方面,我们紧跟製造工艺的发展趋势及设计新的算法,并在更先进的制程上设计新的算法和架构。

可以说,这段话把比特大陆专用计算“游击队”的形象完整描绘了出来。

因为专用处理器不需要考虑太多的生态类问题,只需要让硬件、软件、控制端能够满足客户的需求即可,进而大大简化了传统通用处理器冗长且艰辛的软硬件生态建立过程。

用一个简单易懂的例子来比喻:通用处理器更像是平原上的百万雄师对决,而专用处理器则更像是游击战,蚊子一口也是肉。在百万雄师陷入深山老林之后,自然是游击队发挥的空间了。

而比特大陆所需要做的,只是不断升级自己的武器(技术实力)、寻找到自己的猎物(市场)、一口气拿下猎物(获得市占比和经济收入),并以此循环下去。不断地在细分领域建立自己的技术优势。

这种“星火燎原”的路线,对于半导体技术积累远不如国际领先势力的中国来说,的确是一条实际而又实用的路线。