9月28日,为阶段性总结宣传我国普惠金融发展成果,落实《推进普惠金融发展规划(2016-2020年)》(国发〔2015〕74号)“定期发布普惠金融白皮书”要求,中国银行保险监督管理委员会牵头编写了《中国普惠金融发展情况报告》(下称白皮书),拟于近期出版发行。日前预先发布了白皮书摘编版,并针对白皮书做出答记者问。

作为首次由政府部门对外发布的普惠金融白皮书,白皮书总结了我国普惠金融发展的意义、主要措施、主要成效和基本经验。

白皮书强调普惠金融对于小微企业、农民、城镇低收入人群等贫困、特殊群体有重要意义。发展普惠金融有利于促进金融业可持续均衡发展和社会和谐,缓解人民日益增长的金融服务需求和金融供给不平衡、不充分之间的矛盾。

白皮书指出,近年来,原银监会和人民银行共同推进普惠金融发展,协同各部门、各地围绕小微、三农和扶贫等重点做出了一系列政策引导和监管措施。主要体现在:

一、提升银行业普惠金融服务能力,指导大中型银行聚焦服务普惠金融;

二、发挥保险公司保障优势,推进农业保险、大病保险、贫困人口商业补充保险、小额人身保险;

三、健全银行业差异化监管机制,指导建立续贷、单列信贷计划,明确不良贷款容忍度等差异化监管要求;

四、优化保险监管支持政策,加强窗口指导,适当降低业务资质要求,鼓励险资向贫困地区基础设施和民生工程倾斜;

五、完善货币信贷支持政策,对普惠金融领域贷款达到标准的金融机构定向降准,完善对普惠金融服务机构的优惠存款准备金率政策,发挥支农、支小再贷款、再贴现等功能;

六、加大财税政策支持力度,对金融机构符合条件的普惠金融领域贷款免征增值税、印花税,减征所得税,对农业保险实行保费补贴等;

七、健全普惠金融领域数据指标体系;

八、完善普惠金融信用信息体系,建立失信联合惩戒机制;

九、建立健全普惠金融风险分担机制,出台《融资担保公司监督管理条例》,探索形成“政府+银行+保险”小额信贷风险共担模式;

十、加大金融消费者权益保护力度;

十一、强化试点改革创新。

五年来,普惠金融发展已有显著成果:

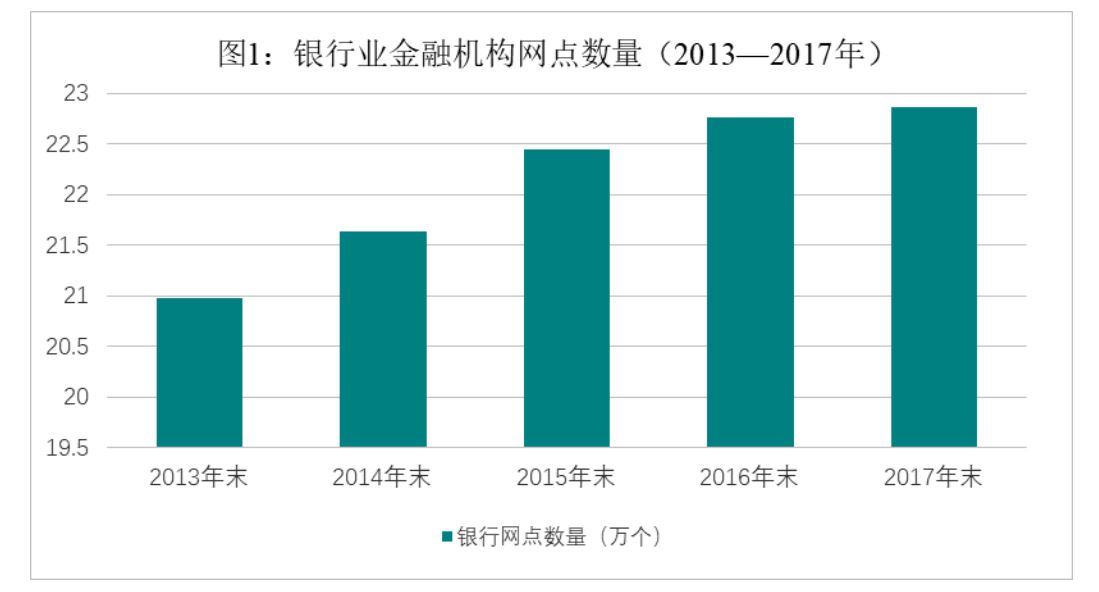

基础金融服务覆盖面不断扩大,乡镇一级银行物理网点和保险服务覆盖面逐步扩大。截至2017年末,我国银行业金融机构共有营业性网点22.76万个,银行业网点乡镇覆盖率达到95.99%。农业保险乡村服务网点达到36.4万个,网点乡镇覆盖率达到95%,村级覆盖率超过50%。

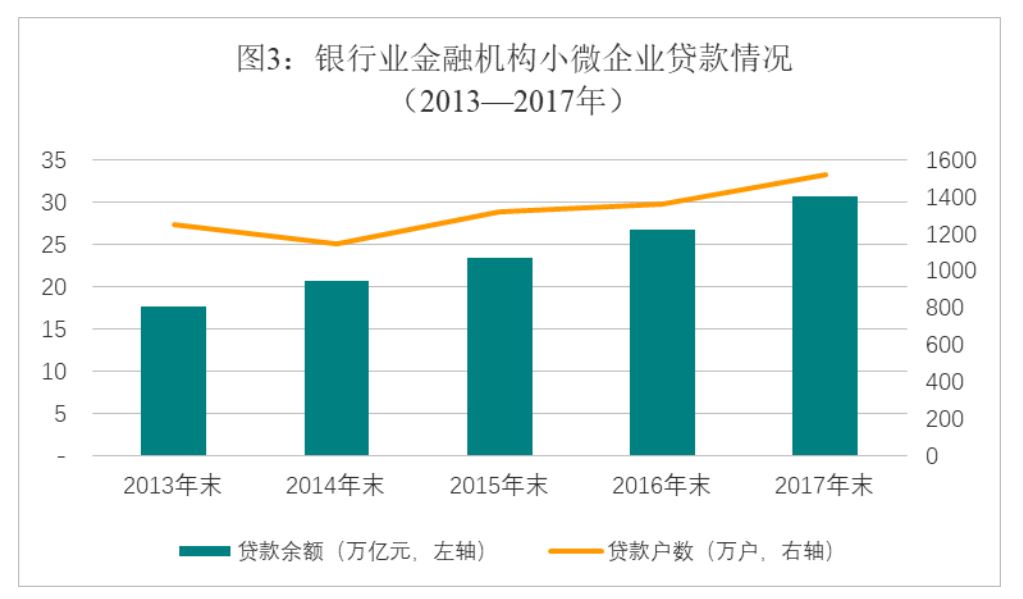

薄弱领域金融可得性持续提升,小微企业贷款可得性不断提升。截至2017年末,银行业小微企业贷款(包括小型企业、微型企业、个体工商户和小微企业主贷款)余额30.74万亿元,较2013年末增长73.1%,占各项贷款余额的24.5%;为1521万户小微企业提供贷款服务,较2013年末增长21.7%。

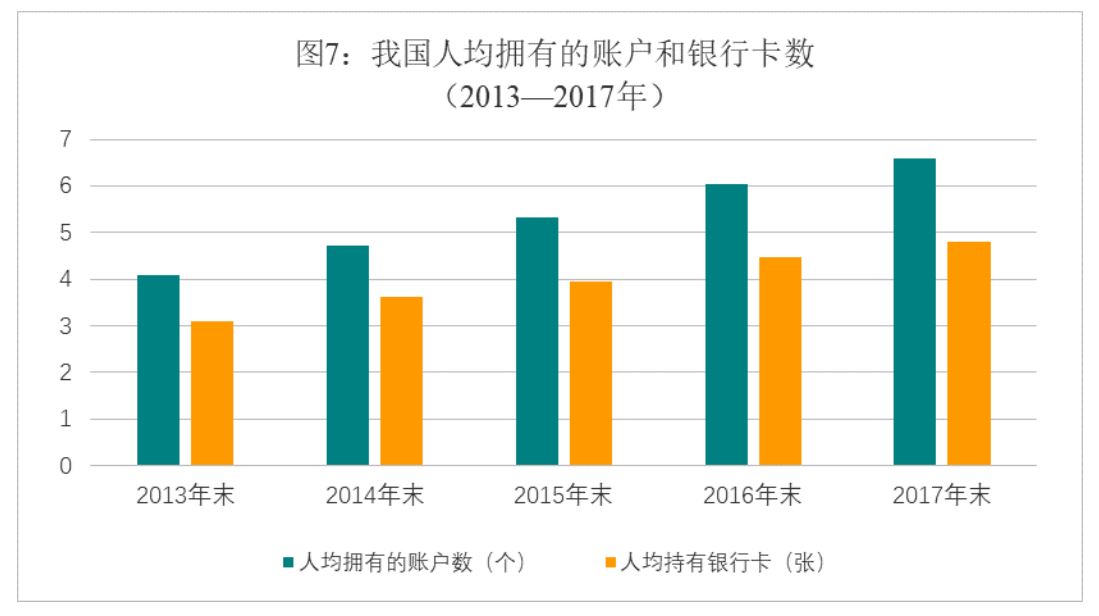

金融服务的效率和质量明显提高,2013-2017年,全国人均拥有的银行账户数由4.1个增加到6.6个,全国银行卡人均持卡量由3.1张增加到4.8张,其中农村地区人均持卡量由1.74张增加到2.97张。2017年银行业金融机构处理的非现金交易人均116.35笔,移动支付交易人均27.16笔,近三年年均增速分别达到36.4%、101.7%。

此外,金融扶贫攻坚成效卓著,金融基础设施和外部环境逐渐改善。

白皮书梳理了我国普惠金融发展形成的经验:发挥中国特色社会主义制度优势,是普惠金融发展的根基;坚持目标导向和问题导向,是普惠金融发展的基本思路;发挥市场主导作用,是普惠金融发展的根本动力;数字普惠金融引领,是普惠金融可持续发展的重要出路;全面推进、突出重点,是普惠金融发展的基本方法;遏制乱象、防范风险,是普惠金融发展的基本底线;坚持改革创新、用好试点示范,是普惠金融发展的有效手段;强化政策协同,是普惠金融发展的有力保障。

此外,白皮书分析了当前普惠金融发展面临金融资源配置、金融服务质量、普惠金融的商业可持续、金融基础设施、金融消费素养等挑战。

应对现存问题与挑战,要坚持抓好普惠金融供给体系、产品服务体系、政策环境支撑体系、风险防范和监管体系、消费者教育保护体系等五大体系建设,不断拓展普惠金融服务的广度与深度,统筹实现“普”和“惠”的双重目标。