A股国际化又迈出重要一步。

北京时间今晨7:30,全球第二大指数公司富时罗素正式宣布将A股纳入其全球股票指数体系,分类为次级新兴市场,2019年6月开始纳入。这标志着继“入摩”之后,A股又成功“入富”。

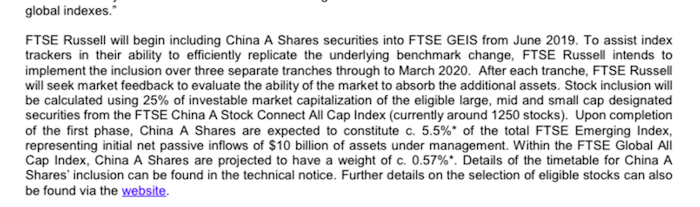

根据富时罗素官网公告,A股纳入将分三步走:2019年6月纳入20%,2019年9月纳入40%,2020年3月纳入40%,涵盖大、中、小股票,富时罗素将在其后的文件中陆续公布具体实施细节。在第一阶段,A股将占到富时罗素新兴市场比重的5.57%,将带来100亿美元净被动资金流入。

“对于外资来说,配置A股成为一种必须的操作。这说明A股在大幅下挫之后,已经具备了比较大的投资价值。外资在比较了中外股市的估值之后,A股的投资价值是比较突出的。”前海开源基金首席经济学家杨德龙指出。

三度闯关

作为全球第二大指数公司,富时指数公司(FTSE Group)的客户来源主要为主动基金、被动基金、咨询公司、资产所有者和金融数据零售商等,其编制的指数作为业绩基准、资产配置依据和分析工具,在全球被广泛使用。数据显示,富时罗素指数体系涵盖了46个国家约7400只股票,占全球可投资市场总市值的98%,吸引的资金超过15万亿美元。据估计,跟踪全球指数以及全球新兴市场指数被动基金中约有40%是以其指数为跟踪标的,其余的60%则是以MSCI指数为跟踪标准。

官网显示,目前富时全球指数体系(FTSE Global Equity Index Series,简称GEIS)包含了47个国家和地区的15800多支股票,按照市场和市值两个维度进行划分。市场维度可细分为发达市场、新兴市场(细分为先进新兴和次级新兴)、前沿市场,市值维度包括大盘、中盘、小盘和微盘。其中,与中国相关的核心指数是富时环球指数(FTSE All-World Index)和富时新兴市场指数(FTSE Emerging Index)。

与“入摩”相类似的是,A股“入富”也经历了重重波折,曾两度被“拒之门外”。

据悉,富时罗素公司在每年3月会召开一次针对各个国家股市的市场分类评估的临时性更新会议,参照市场质量标准。公布观察名单;在每年9月则召开正式评估会议,商议表决是否通过。

早在2015年5月26日,富时罗素宣布启动A股纳入其全球指数的评估,同时推出了富时全球纳入A股指数和富时新兴市场纳入A股指数,但这两个指数均为过渡性的指数。

2016年,中国首次申请加入富时罗素指数,但富时罗素因担心A股市场干预问题而予以拒绝。

2017年9月,富时罗素对A股进行评估,由于资本流动性和清算方面尚不能达标,A股仍未能纳入富时全球股票指数体系中。

但今年以来,A股入富进程明显加快。

3月,富时罗素公布的富时全球股票指数体系观察名单的3个国家中,中国位列其中。

在8月证监会表示积极支持A股纳入富时罗素国际指数后,富时罗素CEO Mark Makepeace在9月13日接受彭博电视采访时表示,如果富时罗素将中国A股纳入其核心指数,其对中国A股的权重可能高于其竞争对手明晟公司(MSCI)A股纳入新兴市场指数的初始权重0.8%。

根据FTSE测算(根据2017年10月数据),如果A股纳入富时罗素新兴市场指数,其权重为:1)按照QFII/RQFII已批准的总额度分配权重,A股所占比例为4.67%;2)不考虑QFII/RQFII额度限制,A股权重为24.75%;3)将A股以自由流通市值计入,A股权重为32.33%;4)将A股以总市值计入,A股权重为40.30%。

申万宏源证券此前曾指出,A股若纳入富时指数,预计给A股带来的短期资金规模与纳入MSCI相当。如不考虑额度限制条件下,FTSE全球纳入A股指数的权重可能达到2.94%,增量资金可能达到3500亿左右。此外,目前国内跟踪富时相关指数的基金主要包括有博时基金的富时中国A股指数基金,嘉实的富时中国A50ETF,还有部分基金的富时指数相关产品仍待审核批准,相信未来国内跟踪富时相关指数的基金产品也将日益丰富。

对于可能受益的板块,中信建投证券表示,富时罗素指数与MSCI确定纳入A股名单,原则上都是以外国投资者可投资额度为筛选标准,在自由流通市值的确定方式上大体一致,预期富时罗素指数纳入A股具体方案大体上将与MSCI指数纳入A股相似。“A股纳入MSCI后资金净流入最多的行业为非银金融、银行与食品饮料,因此我们预期A股纳入富时罗素指数后非银金融、银行与食品饮料龙头将有望吸引最多北上资金流入。”

“A股纳入富时罗素国际指数是A股国际化进程中的重要一步,进一步推动国内资本市场与国际资本市场接轨,吸引更多的海外投资者尤其是海外机构投资者进入A股,有利于改善A股投资者结构和投资生态。”华泰证券策略分析师曾岩表示。

争相“示好”

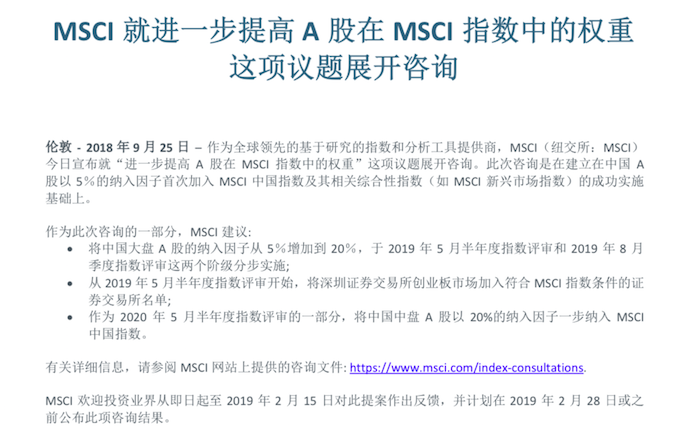

值得注意的是,就在富时罗素宣布将A股纳入前,其竞争对手MSCI在9月25日抢先宣布:建议将中国大盘A股的纳入因子从5%增加到20%。这将于2019年5月半年度指数评审和2019年8月季度指数评审两个阶级分步实施。

MSCI还表示,从2019年5月半年度指数评审开始,将深圳证券交易所创业板市场加入符合MSCI指数条件的证券交易所名单;作为2020年5月半年度指数评审的一部分,将中国中盘A股以20%的纳入因子一步纳入MSCI中国指数。

西南证券表示,如果A股的调整市值权重进一步提升,则相应的配置资金规模也有望不断提高,若A股调整市值权重按20%计算,A股配置的资金规模将达4874.2亿元。以此计算,A股纳入因子由目前的5%提升至20%,新增资金将达3655.6亿元。

两大指数公司争相示好A股,也反映了外资中长期的价值投资理念和A股目前的“性价比”优势。

招商证券指出,由最初的QFII和RQFII,到当下备受关注的陆股通,再到有望年内推出的沪伦通,外资配置A股市场的渠道不断拓宽、限制不断减少。

2017年以来外资加速流入A股,今年市场不断下调但不改外资流入趋势,外资已成为A股市场的重要参与者,增强了长期价值投资者的力量。2018年6月末,境外机构和个人持股规模达1.28万亿元,占同期A股流通股市值的比例为3.18%;其中,陆股通持股6606.07亿元,约占外资持股总规模的51.8%。

国盛证券分析师张倩婷认为,在全球市场波动加剧,资金外流压力下,外资反而持续涌入A股,主要是因为A股外资持股虽不断扩张,但绝对比例仍低,且A股当前的外资占比也仅为2.4%,远远低于海外市场,而外开放提速也在某种程度缓解了汇率压力。另一方面,当前A股整体估值已处于历史底部区域,对于外资来说也极具吸引力。

“从外资流入的板块来看,以消费和金融板块为主,特别是消费白马股,吸引了大量外资的流入。值得关注的是,外资集中持仓白马股,是有比较深刻背景的,“杨德龙指出,“在我国整体经济增速从高速增长到中速增长的阶段,行业集中度不断提升,而行业龙头具有比较高的定价权,股息率也高于行业平均水平,深得各路资金的青睐。”

对于外资对A股的影响,浙商证券分析师曹海军通过对比台韩股市指出,目前A股国际化处于中期阶段,就开放程度而言,QFII及GFII尚未放松,MSCI纳入比例低;就投资者结构而言,外资占比仍较低,尚未改变A股以散户为主的投资者结构;就外资对大盘影响而言,外资力量强弱决定对大盘走势的影响,A股外资话语权仍较为薄弱。

“台湾外资占比一半以上,外资流入通常与台湾股市上涨相伴随,而韩国外资占三分之一,对股市的影响较小。因此外资与大盘走势很可能取决于外资的力量强弱。A股外资占比仅2%,与台韩均有较大的差距,”他表示,“另外结合A股外资历史,QFII反向布局,调仓领先一年,北上资金跟随大盘变动,外资流入并未对A股走势产生实质性影响,更多是对短期资金面及情绪面的积极影响,大盘走势仍取决于其自身影响因素。未来随着A股对外开放程度加大,外资有望对大盘走势产生更强的影响。”

基岩资本投资总监范波则认为,“入摩”和“入富”的利好重在长远,是境外成熟的价值投资理念不断注入。

“以往A股市场是一个散户思维的市场,投资者尤其是喜欢短线操作,喜欢炒消息、炒题材等,但是随着外资资金在A股市场占比越来越大,对A股市场的投资理念以及生态造成了较大影响。现在A股市场正在逐步向成熟的市场靠拢,转向价值投资。”他指出。