继平安银行发布了2014年的业绩报告后,上海浦东发展银行也发布了其业绩报告。470亿元的净利润相比2013年增长14.92%,两位数的增长速度证明了大型商业银行在利率市场化背景下业绩还算不错。浦发银行也不忘在公告中阐述了自己在公司业务零售业务以及金融市场服务方面的进步,还对自己的国际化战略做出了展望。但是,面对同样的经济下行和利率市场化的大背景,相比平安银行30%的业绩增速来讲,浦发银行的数据确实矮了一大截。

首先就是23.16%的营业收入增速大幅低于平安银行的40%的增速。

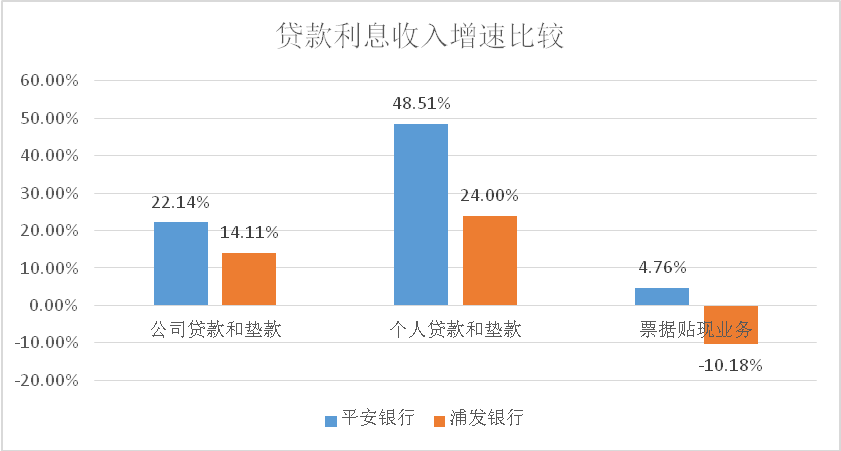

商业银行有两大收入来源,利息收入和非息收入。构成商业银行利息收入的最重要部分就是贷款利息收入。从贷款利息收入来看,该项收入占两家银行的业务比重分别达51.30%和59.79%,浦发银行2014年的收入增速为15.28%,而平安银行则高达33.15%。从贷款利息收入的三个组成部分,也就是公司贷款、个人贷款和票据业务业绩贡献来看,浦发银行业绩增长全面落后于平安银行,增速最快的个人贷款业务相比浦发银行增速高出一倍还多。

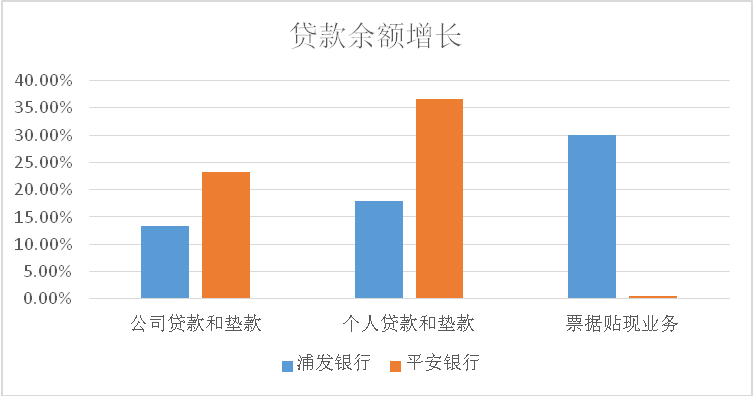

贷款利息收入的增长受到两方面因素的驱动,分别是贷款余额与贷款利率。从两家银行的贷款结构来看,平安银行在公司业务和个人零售业上贷款余额的增长都超过了浦发银行。虽然票据贴现业务的增长成为浦发银行的亮点,但是票决业务占银行贷款业务的比重最高仅为2.16%(浦发银行)。

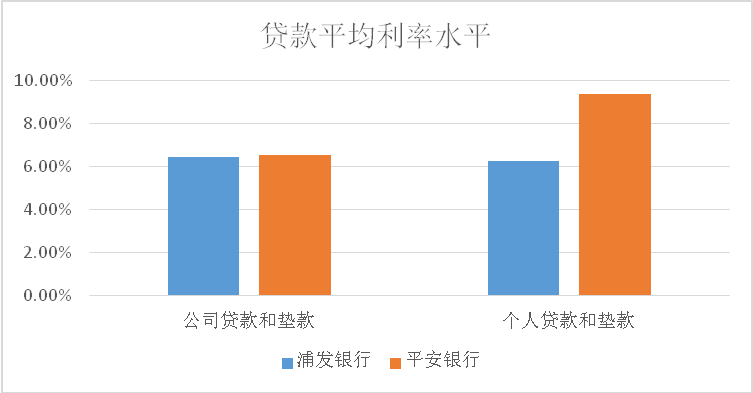

从贷款的利率水平来看,浦发银行已然落后。

资金余额与利率水平的共同差距推动平安银行的利息收入全面领先浦发银行。如平安银行在报告中陈述,调整贷款业务结构,加大风险定价管理,信贷资源使用效率的提高促使平安银行贷款收益持续提升。

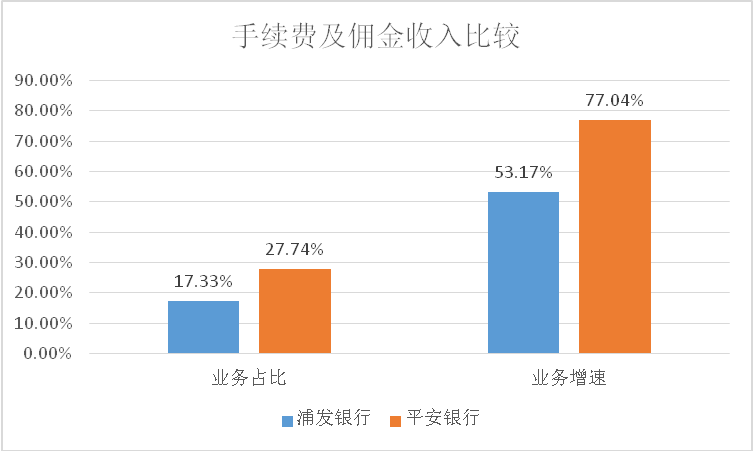

商业银行另外一个重要的收入来源便是非息收入,主要是手续费以及佣金收入,浦发银行与平安银行相比同样也存在差距。浦发银行2014年实现手续费以及佣金收入223.21亿元,相比2013年增长53.17%,占营业收入的比重也由上年的13.90%提升到17.33%的。但是显然,平安银行数据更为靓丽,平安银行全年实现手续费佣金收入173亿元,增幅超过70%。

其次,信贷资产的质量,浦发银行隐忧更多。

从报告数据来看,浦发银行2014年的不良率为1.06%,平安银行则为1.02%,分别较上年上升了32和13个基点,这个数据一定程度上反映了两家银行的资产质量出现了一定的分化,平安银行克服了钢贸以及长三角企业债危机以后,资产质量正在呈现改善迹象,而浦发银行有可能还会迎来一个相对艰难的时期,浦发银行的管理层也坦承公司在经济下行背景下的风险管理压力,以及实体经济困难给信用风险的影响。

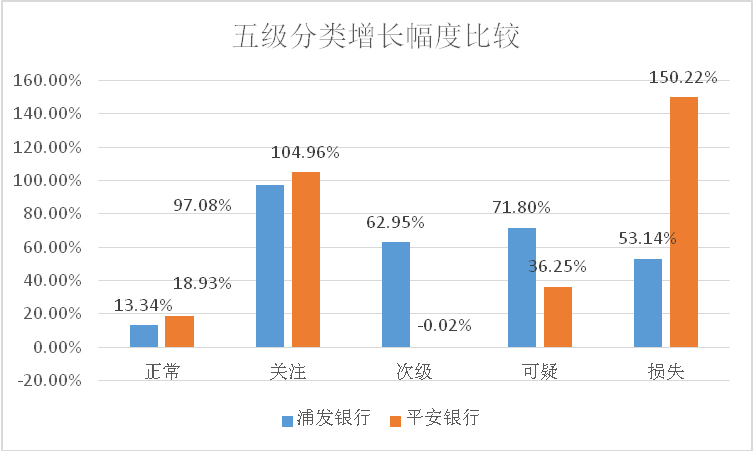

从信贷资产的五级分类来看,两家银行的关注类贷款都出现激增,同比增幅接近100%;但是平安银行在次级资产方面增幅出现小幅下降,同时在可疑类和损失类资产方面则出现上升,反映平安银行的资产质量逐步下沉和不良资产加速出清。反观浦发银行不论在次级还是可疑,还是在损失类资产方面都将面临较长时间的去化过程。同时,浦发银行在正常类资产的增幅方面也低于平安银行。

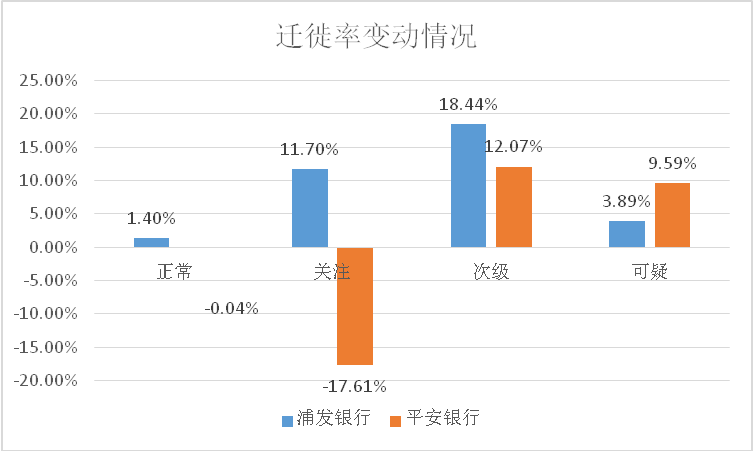

此外,二者贷款的迁徙率方面差距更是清晰可见。

信贷资产的迁徙率清晰表明两家银行当前的不同境遇。整体来看,浦发银行从正常到关注,再到次级和可疑类资产,全线质量下行。其中,关注类资产迁徙率由上年的34.59%上升到当前的46.29%。单纯从这个数据本身来看,假定当前条件不变,浦发银行当前关注类资产余额为369.5亿元,意味着,浦发银行在未来一年其不良资产将很可能会增加150亿元左右,而截至目前,其全部不良资产余额仅为215亿元。这也意味着,浦发银行在接下来的一年将面临较大的业绩压力,除非资产质量出现逆转或者通过不良资产的转让与核销。同时,浦发银行的正常类贷款也存在向关注类以下加速迁徙的苗头,较上年增加了1.4个百分点。

平安银行的情况显然好的多。不仅是正常类资产向关注类资产向下迁徙的步伐小幅放慢,尤为重要的是其关注类资产的变化。平安银行的关注类资产向下迁徙的概率为20.16%,这比2013年的37.77%,大幅降低了17个百分点,改善迹象明显。

浦发银行管理层意识到了公司经营的困境,他们承认2015年的经营情况可能会比2014年更艰难。因此,从2014年起,浦发银行就加大了风险资产的拨备和处置。2014年,浦发银行拨备计提219亿元,这一数据在2013年仅为104亿元,上升幅度达110.58%。大量计提拨备的结果,浦发银行2014年归属于母公司净利润仅为470亿元,增幅14.92%,大幅度低于平安银行30%的净利润增长。

中国经济的困难还将持续一段时间,银行的经营困难也还没有到头,而且利率市场化背景下,银行息差收窄的现实,都会对浦发银行的经营产生较大压力。预计浦发银行将在2015年进一步加快不良资产的核销和转让工作,并加快业务结构调整以促进公司健康发展。