作者:Hardcandy

Eventbrite于上个月首次提交公开募股,之后近一步公布了一些关于IPO的具体细节:公司将以约19-21美元的价格出售1000万A股,在此次发行之后将有7700万美元的流通股票,目标是筹集2亿美元资金并估值达到15亿美元。该公司最大的股东是Tiger Global Management(下称老虎基金)和红杉资本等。

Eventbrite是谁?

Eventbrite是美国的一家管理活动和票务的网站,主要为普通用户提供浏览、创建和推广本地活动的服务,并为活动的组织者提供在线票务系统。一般来说这样的票务服务提供商会对活动组织者收取2.5%的售票分成+99美分每张票的服务费,但是Eventbrite对免费活动的门票所提供的服务是完全免费的,只对收费门票进行分成。

Eventbrite本部在旧金山,2012年在英国设立了第一家海外办公室,目前在荷兰、德国、澳大利亚和巴西等地都设有自己的海外工作室。Eventbrite是美国票务活动市场最主要的先行者,在 Eventbrite之后虽然有很多直接或间接的针对票务活动市场的竞争对手,有统计称如今在美国大大小小的票务活动服务提供商超过200家,有的面向所有活动,有的则专注于音乐活动体育活动这样的细分领域,然而他们都不如Eventbrite有名。

Eventbrite于2006年由Kevin Hartz夫妇(担任CEO)和Renaud Visage(担任CTO)创立。在创立这家公司之前,Kevin Hartz曾在Paypal工作并联合创立了国际汇款公司Xoom Corporation。2011年3月,Eventbrite在E轮融资中募集了来自美国对冲基金Tiger Global Management领投的5000万美元,在2013年4月又另外募集了6000万美元,2014年3月获得6000万美元的私募投资,2017年9月在G轮融资中募得1.34亿美元。这些融资使他们的总资金达到3.34亿美元,并且这些融资过程中卷入了著名的风投公司如红杉资本、DGA Ventures和Tenaya Capital等。

伴随融资过程的也是Eventbrite不断的收购。2017年Eventbrite以未披露的金额收购了基于华盛顿地区的活动科技创业公司nvite,2017年6月,Eventbrite又以2亿美元从音乐流媒体服务商潘多拉收购Ticketfly,后者在2015年以3.35亿美元被出售给潘多拉,在收购时就被行业内普遍认为估值过高,而不到两年的时间内潘多拉降价38%卖给Eventbrite也似乎证明了这点。这项收购也确立了Eventbrite在美国票务活动市场的霸主地位——在收购之前,Ticketfly是Eventbrite最大的竞争对手。在这之后,Eventbrite向海外扩张,2018那年4月收购西班牙票务服务公司Ticketea,8月收购温哥华票务和活动登记平台Picatic。

年度最佳IPO?Eventbrite的优势与风险

为什么说Eventbrite可能是今年最佳的投资对象?其一,纵使今年许多科技公司和独角兽已经上市,但是票务和活动管理公司依旧是市场非常看好的方向:毕竟行业已经注意到,消费者对购买”体验“的兴趣已经远超过购买实体物品,而票务公司掌握着大众对于“体验”不断变化的消费口味,作为活动管理方和售票系统,Eventbrite可以充分利用这些口味变化的趋势,有着长期的发展潜力;另外,虽然Eventbrite面临着Live Nation等其他活动管理公司的竞争,但是科技巨头如谷歌、亚马逊等尚未入场,Eventbrite依然可算独占鳌头,且考虑到这次IPO的估值也比较合理,它被称为今年最看好的IPO之一。

Eventbrite通过自己的平台帮助大大小小的活动推广营销,而实际上,Eventbrite也通过这些活动推广了他们自己。在招股书中Eventbrite披露,他们的用户留存率超过97%,并在2017年帮助发行了2亿张门票。在2017年服务了超过170个国家和地区的70万活动创建者。17年比16年的净收入增长51%。

虽然Eventbrite吸引用户和留住用户没有困难,但是也有分析师表达了他们对平台上付费状况的担忧。例如2017年Eventbrite帮助售出的2亿张门票里,只有不到一半的门票是Eventbrite能够获取收入的部分。此外,Eventbrite也在招股书里宣称:“2017年平台上签约的95%的活动创建者,为平台提供了54%的净收入”,这句话乍看喜人,但考虑到Eventbrite暂时没有售票分成之外的营利方式,所以这句话也等同于说,平台上另有46%的净收入依赖于平台上5%的大客户。而这些大客户显然是Eventbrite需要大量资源倾斜的重点。

为了缓和这样的重度依赖,Eventbrite也在尝试让其收入结构多元化。例如在去年9月推出的服务套餐,让订购了更贵服务套餐的活动创建者能获得一些像是品牌社区页面、分期付款、产品培训、现场人员配置和支持这样更高级的服务。

Eventbrite的财务和估值

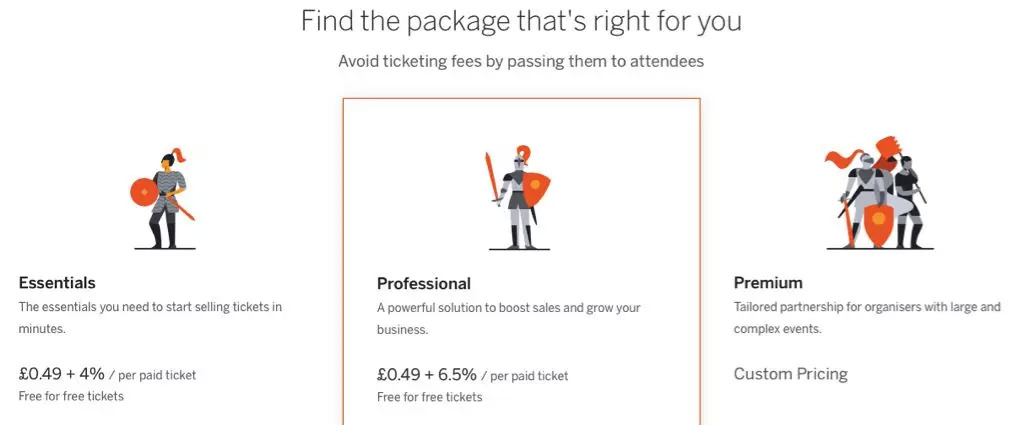

Eventbrite通过有效地获取用户,即用低成本的基于云架构的解决方案提供服务,推动强大的留存和付费增长来实现营利。目前,在Eventbrite上使用他们的基础服务创建免费的活动是免费的,他们只对有付费门票的活动提供不同层级的服务。例如,基础服包的费用是4毛9一张门票加4%的门票收入分成,专业服务包的费用是4毛9一张门票加6.5%的门票收入分成,高级服务包的费用则是根据活动定制的。不同层级也享受不一样的服务支持,例如基础服务包只能卖一种价格的门票,但专业服务包售出的门票包括普通门票、预购票、VIP票等种类,除此之外还能租借售票亭等。

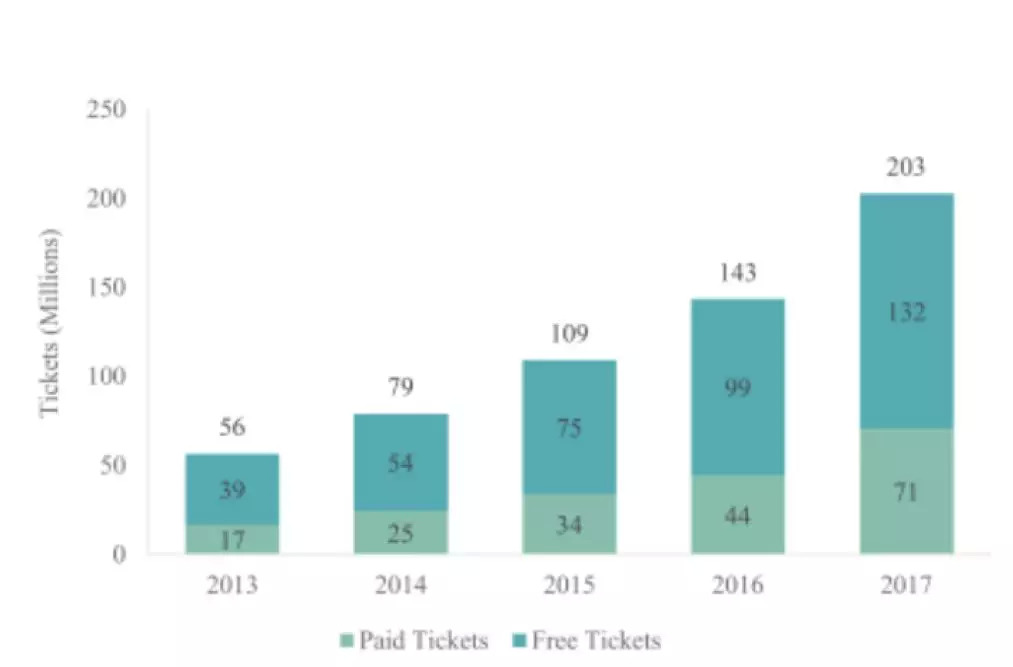

下图显示了Eventbrite上售出的免费门票数和付费门票数。2017年Eventbrite上共售出付费门票7100万张,免费门票1.32亿张,年增长率分别为61.4%和33.3%。能给公司带来利润的付费门票增长率比免费门票甚至更多。

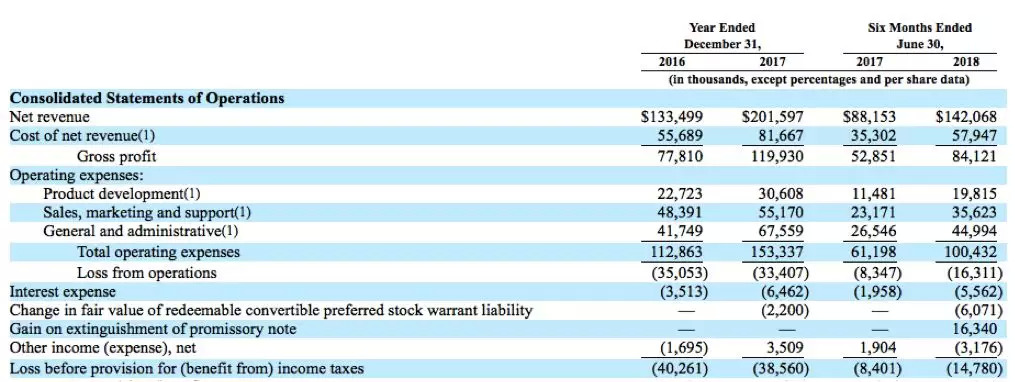

正如大多数等待敲钟的科技公司一样,Eventbrite的招股书显示了伴随净亏损的快速增长。公司收入从2016年的1.33亿美元增加到2017年的2.02亿美元,年增长率达到51%,同一时期净亏损从4026万美元微减至3856万美元。2017年上半年公司收入8815万,2018年上半年公司收入1.42亿美元,同比增长61.2%,亏损从17年上半年的840万美元扩大到18年上半年的1631万。同期相比有所上升的亏损,表明投资者并不能期待Eventbrite在短期内实现盈利。然而虽然Eventbrite缺乏盈利能力虽然并不好,但是对于科技IPO来说这并不罕见,考虑到收入和现金流的状况,公司的亏损情况尚可接受。

Eventbrite的现金流的表现让人满意。2016年底起现金为1.39亿美元,到2018年6月底达到2.58亿美元,虽然Eventbrite打算利用上市募集的收益偿还3000万美元的债务,但是相对充沛的现金流显示着这家公司依然在中短期内有着持续增长的活力以超越其他竞争对手。

另外,海外市场也是Eventbrite接下来发展的重点。下图显示了公司在本土和海外近一段时间的净收入。2017年美国本土净收入1.41亿美元,海外净收入6048万,较上一年分别增长44.8%和67.8%。今年上半年美国本土净收入1.04亿美元,海外净收入3758万美元,较去年上半年净收入分别增长69%和42.6%

IPO之后的计划

在上市之后,Eventbrite打算用募得的款项偿还负债,例如他们去年收购Ticketfly的3000万贷款等,负债合计大约8300万美元,另外还将使用融资投资收购新公司、开拓新业务和技术服务等。

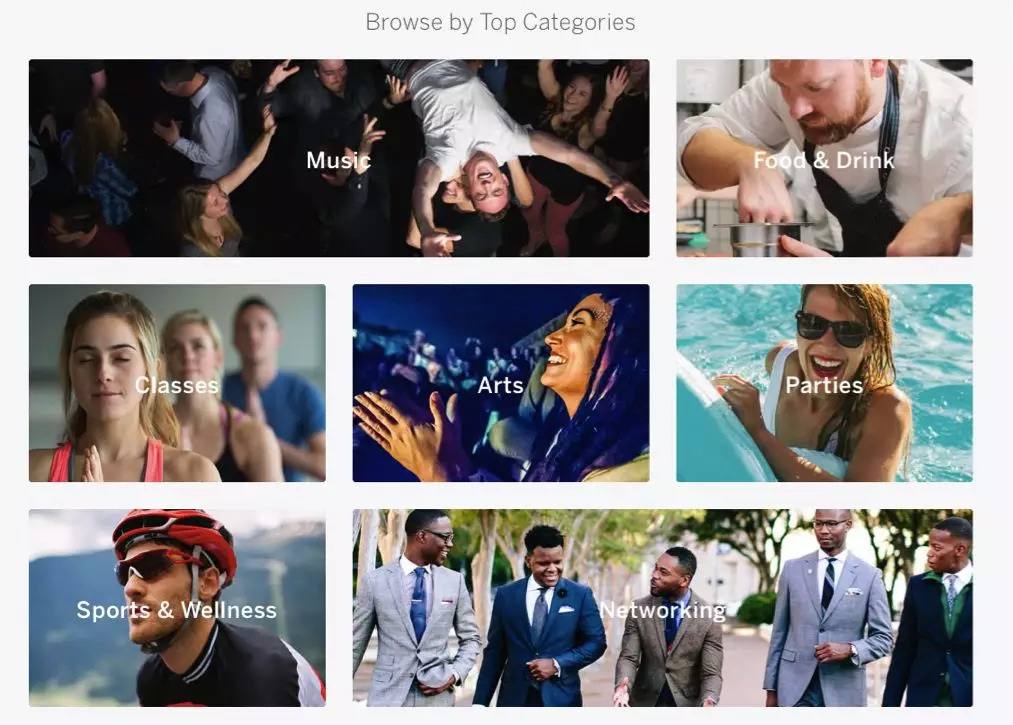

Eventbrite上的活动以城市和活动类型为划分,方便用户快速定位自己感兴趣的活动,类型主要有音乐(室内音乐会、大型音乐节等)、餐饮(美食节、尝鲜聚会等)、课程(研讨会、技术交流会、健身课程)、艺术(戏剧、喜剧之夜、展览、电影节等)、其他休闲聚会和社交网络搭建等。值得注意的是Eventbrite上的活动多为小型的,民间小团体举办的活动。

而Eventbrite在市场上横向发展,对于票务领域也将在纵向挖深。他们不仅在音乐会门票和休闲聚会活动上已扎稳脚跟,或也有计划已将雄心扩展到数十亿的电影放映和体育票务领域。