2018年上半年,上市房企盈利能力在经历了2015、2016年的利润率低潮后稳步回升,行业整体的各项利润指标达到2014年的较高水平。我们认为,当前房企盈利能力的提升主要受益于企业在竞争加剧的生存环境下内部管控加强,以及行业集中度上升带来的红利,这个红利主要是大量初期低成本收并购的项目进入结算期。但从长期来看,在“坚决遏制房价上涨”的政策背景下,未来行业整体的盈利空间将持续受到挤压,盈利能力仍有下行的压力。

2018年上半年行业整体“规模+效益”持续提升

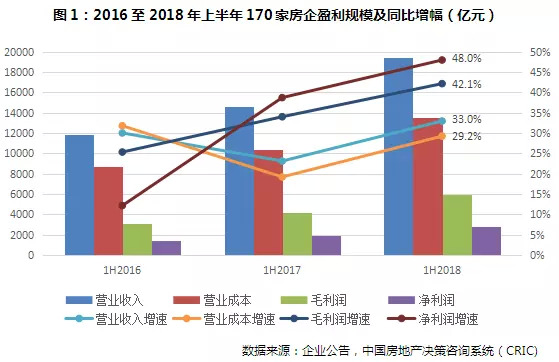

1.170家上市房企毛利润、净利润同比增长超40%

近两年来,市场销售回暖、行业集中度不断提升,房企销售规模增长显著。同时,随着房企初期大量的收并购项目进入结算周期,今年上半年行业整体营业收入和盈利规模进一步提升。财报显示,上半年170家重点上市房企总体营收规模达19459亿元,同比增长33%,增速较去年同期提升近10个百分点,处于近年来高位。同时,170家上市房企2018年上半年总体营业成本13480亿元,同比增长29.2%,增速略低于营业收入。

整体营收规模提升的同时,2018年上半年行业整体各项利润指标也增长显著。上半年170家重点上市房企实现毛利润5979亿元,净利润2853亿元,分别同比增长42.1%和48%,增速均创历史新高。同时,毛利润和净利润的同比增速大幅超过营业收入,行业整体盈利能力进一步提升。

2.毛利率、净利率进一步回升至30.7%和14.7%

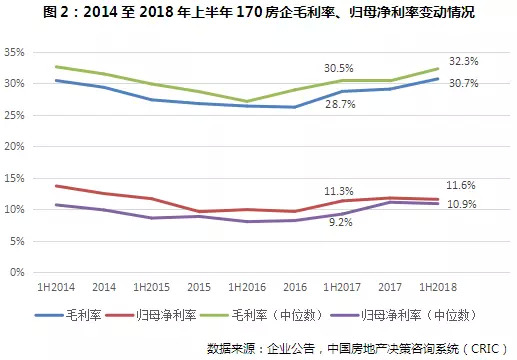

在经历了2015、2016年的利润率低潮后,2017年以来房企盈利能力稳步提升,至2018年上半年行业整体的各项利润率指标已经回升至2014年的较高水平。上半年,170家上市房企的加权平均毛利率和毛利率中位数分别达30.7%和32.3%,均较2017年同期增长近2个百分点。加权平均净利率和净利率中位数为14.7%和13.8%,分别较2017年同期大幅提升1.5和2.9个百分点。行业归母净利率相比去年同期也有一定提升,并与2017年末的水平持平。

我们认为,当前房企盈利能力的提升主要受益于企业在竞争加剧的生存环境下内部管控加强,以及行业集中度上升的红利。但从长期来看,在“坚决遏制房价上涨”的政策背景下,未来行业整体的盈利空间将持续受到挤压,盈利能力仍有下行的压力。

60家标杆房企中,21家净利润增幅超80%

1.规模房企盈利规模增长显著,21家净利润增幅超80%

2018年上半年,60家行业标杆上市房企1营业收入总规模达到了17315亿元,较2017年同期增长36.7%。总体毛利润和归母净利润分别同比增长48.8%和46.2%,增速提升显著。

上半年,60家标杆房企中有21家房企净利润同比增幅高于80%。TOP10房企中,碧桂园、恒大、融创、新城、华润的净利润增幅均超过90%。其中,恒大以530.3亿元的净利润居首,超过碧桂园、万科、保利、绿地等四家房企之和。

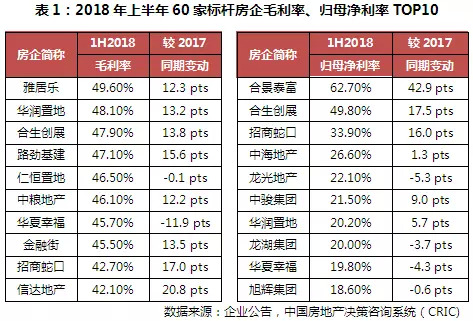

从盈利能力来看,2018年上半年60家标杆房企中有35家房企的毛利率超过30%,有45家房企的毛利率水平较2017年同期增长,盈利能力得到提升。其中,信达地产、光明地产、保利置业、招商蛇口等房企的毛利率水平均较2017年同期有大幅提升。而2018年上半年60家标杆房企中仅有3家房企毛利率低于15%。

[注]60家行业标杆上市房企:万科地产、中粮地产、金融街、金科股份、阳光城、泰禾集团、中南建设、招商蛇口、荣盛发展、滨江集团、保利地产、建发股份、北京城建、华发股份、华夏幸福、首开股份、金地集团、蓝光发展、绿地控股、信达地产、光明地产、新城控股、北辰实业、金隅股份、朗诗集团、保利置业、越秀地产、瑞安房地产、北大资源、中海地产、合生创展、世茂房地产、中国金茂、建业地产、旭辉控股、龙湖地产、路劲基建、当代置业、华润置地、时代地产、宝龙地产、禹洲地产、佳兆业、合景泰富、景瑞控股、融创中国、中骏置业、弘阳地产、碧桂园、富力地产、首创置业、融信中国、中国恒大、远洋集团、龙光地产、雅居乐、中国奥园、绿城中国、正荣地产、仁恒置地。

加强内部管控、增加合作开发助力盈利增长

1.房企合作开发项目增加、少数股东权益占比上升

近年来土地招拍挂市场竞争加剧,房企通过收并购拿地、项目合作开发、代建及小股操盘比重逐渐增大,收购兼并成为房企重要的资源获取渠道。从单月的销售权益榜数据也可以看出,规模和品牌房企权益销售占比下降已逐渐成为一种趋势。在目前一些地区土地供应缩紧的环境下,增加合作开发项目占比有利于房企获取更多优质的土地及实现规模扩张。

一方面,碧桂园、万科、保利等规模房企近年来合作开发占比不断增加,少数股东权益占比提升。保利在上半年通过并购、合作等方式获取项目45 个,占拓展项目总数的64%;万科上半年新增项目按建筑面积计算,90.8%为合作项目。财报显示,2018年上半年保利、碧桂园归母净利润占净利润的比值均较去年同期大幅下降近10个百分点至70%和80%。从长期来看,合作开发比例增加的房企,归母净利润与净利润的比值将有降低的趋势。

另一方面,也有部分合作开发较少、项目权益较高的房企归母净利率较高。其中,龙光地产的销售权益近100%,中海和富力的销售权益也在90%以上。2018上半年,中海、龙光、富力的归母净利率分别达到了26.6%、22.10%和11.51%,盈利能力都处于行业较高水平并呈逐年上升趋势。

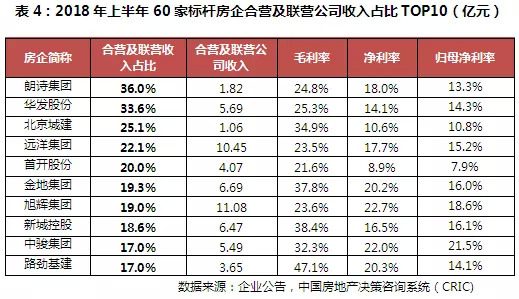

除了房企合作开发并占有较大权益的项目之外,非操盘项目的收入在部分房企的盈利中也占到了较大的比重。这部分收入在其合营及联营项目损益占比中得以体现。

非操盘项目合作带来的收益占税前利润比例较高的房企以中小型房企为主。2018年上半年朗诗绿色集团的净利率比去年同期上升12.4个百分点至18.0%,大于其毛利率8.9个百分点的增幅。合营及联营带来的1.8亿元收益起到了很大一部分作用,占其税前利润达36%,居于60家标杆房企之首。通过数据我们可以看出,中小房企的合营联营收入占比虽然相对更高,但绝对收入相对来说并不高。如未排入前十的规模房企,如中海及融创的合营联营收入分别达到17.6亿及11.1亿,在所有房企中居于前列。

我们认为,房企的盈利能力受市场政策、自身规模、内部管控的影响较大,未来的走向仍可能存在一定波动。对于龙头房企而言,受益行业集中度上升、销售规模增加以及内部管控加强,上半年盈利能力提升显著;且这些房企前期已经积累了较为丰富的土地储备,未来仍将维持较高的盈利水平,在竞争中占据有利地位。而对于中小规模房企而言,在行业政策调控、土地资源稀缺持续的情况下,未来的盈利和生存空间将持续受到挤压,面对盈利能力下行压力的同时也会对房企的内部管控提出更高的要求。