曾经尝试多次独立IPO的长春普华制药股份有限公司(下称普华制药)最终选择了“曲线上市”。

9月12日晚,停牌三个月的吉药控股(300108.SZ)发布重大资产购买预案,其拟以6.18亿元现金购买杨华等46位自然人持有的普华制药99.68%股份。此前吉药控股及全资子公司金宝药业于8月底已收购了该公司0.32%的股份,故此次交易完成后,吉药控股相当于全资控制普华制药。

这也意味着,普华制药正式放弃了独立上市的念想而转投吉药控股的“怀抱”。普华制药曾首次在2014年10月发布了拟在创业板上市的招股书,无疾而终后又在2016年8月闯关,但在去年2月份的审核中并未通过。随后普华制药将保荐机构由民生证券更换为国信证券,在去年12月发布第三次招股书;据Wind数据,其IPO最终在今年6月20日终止审查,而在此之前普华制药已与吉药控股进行了接触。

在多次提交IPO均遭失败的情况下,普华制药选择“曲线上市”。而同位于吉林的吉药控股则是“近水楼台先得月”,其在转型后业绩疲软的情况亦有收购的动力。吉药控股的前身是双龙股份,其于2014年作价10.55亿元收购金宝药业97.71%股权,开始由化工行业向医药行业转型,去年又收购金宝药业剩余股份,金宝药业成为其全资子公司。

吉药控股主要产品为中成药,范围涵盖呼吸系统、消化系统、内分泌系统、泌尿系统等,但其已经出现增长动力不足的情况,去年收入开始出现下降,净利润增长则不足10%,今年上半年实现净利润0.75亿元,同比增长仅有1.38%,近乎停滞。

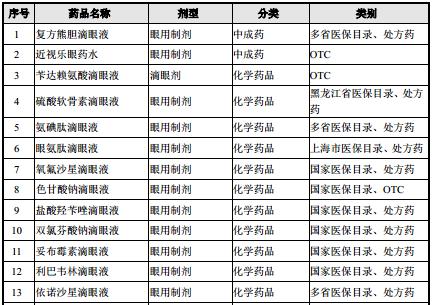

普华制药成立于1997年11月,主要从事中成药、化学药品经营,目前形成了以眼科用药为主,皮肤科用药、肌肉骨骼系统等领域用药协同发展的业务格局,目前在产40个药品,25个被列入国家或地方医保目录。

吉药控股表示,通过本次交易,上市公司将提高在中成药、化学药等领域的竞争优势,并将其产品种类拓展至眼科等领域,从而进一步优化上市公司业务产品组合。同时,通过此次收购显然也可以带来新的业务增长点,增强盈利规模。

从吉药控股收购预案披露的业绩来看,普华制药2016年、2017年和今年上半年分别实现收入约1.66亿元、2.08亿元、1.08亿元,净利润分别为4734万元、4900万元、2262万元。

不过,界面新闻记者对比普华制药最近一版招股书发现,该公司2016年财务数据存在不一致的情况。据招股书,2016年普华制药实现收入约为1.66亿元,净利润约4577万元,与前述数据均存在一定差异。在资产规模方面,亦存在一定差异。

此外,标的本身还存在一些其他风险值得关注。首先,普华制药目前在产13个眼科用药,但核心眼科产品苄达赖氨酸滴眼液面临产品疗效存疑以及一致性评价风险。

据招股书,2014年至2016年,普华制药13种眼科用药收入占其当期营收的比例均在50%以上,其中复方熊胆滴眼液和苄达赖氨酸滴眼液作出了主要贡献。以2016年为例,前述两种产品分别实现收入约4565万元、3669万元,占当期收入的比重分别约为27%、22%,合计贡献接近50%,毛利贡献则超过60%。

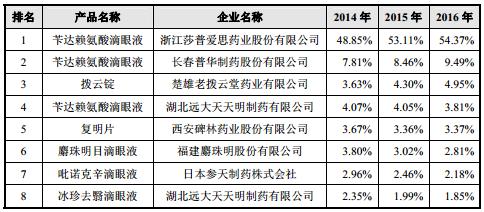

复方熊胆滴眼液是普华制药的独家品种,而普华制药的苄达赖氨酸滴眼液则在国内占据市场第二的位置,2016年市占率为9.49%;老大位置则由莎普爱思(603168.SH)稳坐,2016年市占率高达54%。按照这两家公司的说法,苄达赖氨酸滴眼液主要用于治疗早期老年性白内障,但是这一“神药”面临诸多质疑。

去年12月,莎普爱思因一篇质疑该产品洗脑式营销和疗效的文章而陷入舆论风波。今年上半年,莎普爱思的滴眼液产品销量大幅下降,导致其销售收入同比下降超四成,公司净利润亦下降超四成,显示出前述事件对莎普爱思直接和巨大的影响。苄达赖氨酸滴眼液作为普华制药的核心产品之一,恐怕也在一定程度上受到影响。

同时,国家药监局也要求苄达赖氨酸滴眼液的生产企业按照一致性评价的有关规定,尽快启动临床有效性试验,并于三年内将评价结果报国家药监局药品审评中心。据收购预案,普华制药正在开展该产品的一致性评价工作。

吉药控股对此表示,如果普华制药不能在政策规定的时间内完成该产品的一致性评价工作,或最终一致性评价未通过审评审批,将导致其未来无法生产该种药品,进而对标的公司的经营业绩产生不利影响。

此外,普华制药还面临两票制政策下销售模式转型的挑战。普华制药以间接销售为主,经销商收入占营收的比例常年超过75%。根据招股书,普华制药2014年至2016年的经销商数量分别为867家、998家和1022家,规模较为分散,小型经销商数量较多。

随着两票制在全国落地,医药流通企业的集中度将大幅提高,规模小、不规范的企业将被淘汰。显然,普华制药经销商分散的状态已不可取,亟需转变销售模式。

这随之而来的将是销售费用成本的增加。今年上半年,几乎所有上市药企的销售费用都出现了较高幅度的增长,甚至翻倍增长,其中一大原因即是受到两票制下调整销售模式的影响。虽然普华制药的毛利率保持在70%以上,但是其净利润率却从2016年的28%持续下降至今年上半年的21%,在一定程度说明销售费用等成本增长对盈利空间挤压明显。

在核心产品存在风险以及两票制影响下,普华制药未来的业绩面临不确定性。而在此次收购中,普华制药存在明显溢价,却未作出业绩承诺。根据预估,普华制药采取收益法的估值为6.2亿元,较截至今年6月底的净资产增值率达170%。但普华制药持股36.69%的控股股东、实控人杨华等核心交易对方却未作出业绩承诺。

也就是说,此次现金收购是一锤子买卖,杨华在套现2.27亿元后便无需承受普华制药经营业务的业绩压力。对买方吉药控股而言,后续若普华制药无法实现持续的业绩增长便是自吃哑巴亏,通过收购增厚业绩的意图恐怕也无法达到预期效果。

对于为何不安排业绩承诺,以及普华制药财务数据出入、核心产品风险和两票制影响等有关问题,界面新闻记者多次尝试联系吉药控股和普华制药方面,截至发稿未获得对方回应。

值得一提的是,今年以来吉药控股加速扩张,进行了多笔收购,包括此次收购在内涉及金额超过10亿元。此次重大资产重组相关文件还需深交所进行事后审核,吉药控股将继续停牌;停牌前该股报收7.79元/股,年内累计已下跌达21%。