李嘉诚在2015年成投资了一家名为Driver公司,该公司由两位哈佛毕业的肿瘤学家创办。本周,在经过17个月的试验后,Driver正式开始在中国和美国签约病人。这家创业公司位于旧金山和中国华南的实验室,对病人的肿瘤、DNA和其他医疗记录进行分析,然后,一个应用程序会展示患者的最佳治疗方案和匹配他们特定肿瘤的全球临床实验选择。癌症治疗的专业知识储备和患者之间一直存在巨大供需差距,这种差距在中国尤其明显。根据《全球肿瘤学杂志》数据,中国每100万人中只有18位肿瘤学家,而美国每100万人中有161位肿瘤学家。李嘉诚对这种差距的投资无疑是明智的。

肺癌为我国发病率和死亡率第一恶性肿瘤

根据《2016全球疾病负担研究》报告显示,全球每年约有900万人死于癌症,死亡人数仅次于心血管疾病。癌症的诱因有多种,但医学界对癌症主要共识是:几乎所有癌症都由于基因的变化引起。EGFR又称表皮生长因子受体,在肿瘤的生长、发展中维持重要作用,而调控EGFR的基因在多种肿瘤中存在过表达或者异常表达,因此在抗肿瘤药的研发中,EGFR是一个非常重要的靶点。

由于吸烟、大气污染、生活压力和遗传等原因,近年来肺癌已经成为我国死亡率和发病率均排名第一的恶性肿瘤疾病。根据中国国家癌症登记中心2018年发表在Chinese Journal of Cancer Research的文章,2014年国内约有380万例新发癌症病例被确诊,其中肺癌全年发病人数78.2万,死亡人数62.6万,二者均高居所有癌症种类之首。肺癌又分非小细胞肺癌(NSCLC)和小细胞肺癌(SCLC),其中NSCLC占比高达85%,因此非小细胞肺癌患者是肺癌用药的主体人群。

相比于其他癌症,肺癌的发展与EGFR突变息息相关,根据美国临床肿瘤学会的统计数据,EGFR突变在总肺癌人群中占比高达30.6%,远超其他癌症。亚洲患者EGFR突变占比最高。在亚洲NSCLC患者中,EGFR突变是最主要的原因,高达50.3%。EGFR突变频率因人种、性别不同而有差异。根据美国国家癌症研究所统计数据分析,EGFR在亚洲患者中的突变概率(40%~60%)要明显高于欧美人(7%~10%),亚洲女性患者的突变频率(61.1% )高于男性(44.0%)。且根据Lung Cancer杂志15年统计数据,非吸烟历史的患者EGFR突变比例(73.8%)显著高于有吸烟历史的患者(29.8%)。

EGFR靶向药是我国NSCLC患者接受治疗的主要药物选择之一

根据 IMS 的统计,2006年至2016年间,抗癌药研发趋势向靶向药倾斜,靶向药研发占比从78%增加到90%。抗癌药研发靶向化趋势明显。小分子靶向药物供给升级速度较快,受开发难度上升影响、定价持续攀升。EGFR作为抗肿瘤领域应用最为广泛的治疗靶点之一。EGFR 抑制剂主要适应症是非小细胞肺癌。

目前,非小细胞肺癌药物治疗主要包括化疗药物、靶向治疗药物、免疫疗法等。其中,化疗药的地位一直非常稳固,手术前辅助化疗可降低肿瘤扩散和提高手术切除率,花费相对较低,但副作用较大;靶向药物治疗包括小分子EGFR抑制剂、ALK抑制剂、抗血管生成药物等和单克隆抗体;其中靶向小分子抑制剂给药方便,靶向作用明显,显著延长患者生存时间。副反应较轻。但需要精确诊断,只是用于EGFR、ALK等基因突变阳性患者。免疫疗法包括PD-1抑制剂PD-L1抑制剂,花费昂贵,适应症范围宽,治疗效果卓越,副作用轻,但适用人群占比较少,需要精确诊断只适用于PD-L1阳性患者。

由于在亚洲NSCLC患者的EGFR突变比例最高,所以EGFR靶向药是我国NSCLC患者接受治疗时的主要药物选择之一,需求较大。另外,因为患者使用靶向药物一年后会不可避免产生耐药,为克服耐药,EGFR靶向药目前已发展到第三代。

靶向药物市场规模壮大催生行业投资并购

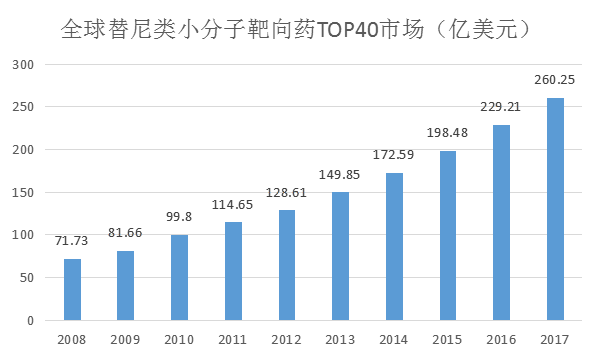

从全球角度看,替尼,即酪氨酸激酶抑制剂(PTKs),是一种小分子蛋白激酶抑制剂,它具有阻断一种或多种蛋白激酶的作用,目前该品种多为抗肿瘤药。替尼类小分子靶向药2001年问世,至2017年已上市的TOP40替尼类小分子靶向药全球销售额达260亿美元,同比上一年增长了13.54%。其中,治疗晚期非小细胞肺癌的小分子靶向药物占据18%。

数据来源:医药经济报

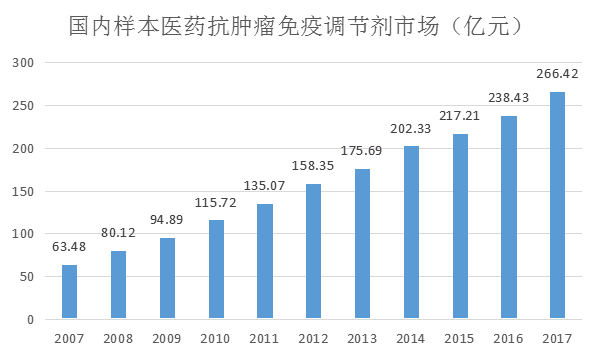

从我国角度看,随着抗癌药物及其相关仿制药的上市,部分靶向药物进入医保后,中国抗肺癌药市场规模不断增长。2017年国内重点城市公立医院抗肿瘤免疫剂用药金额达266.42亿元,同比上一年增长11.74%。

数据来源:米内网数据

随着靶向抗肿瘤市场的不断壮大,国内外频现和抗肿瘤相关领域的投资并购。2018年8月31日,法国第二大制药公司施维雅以24亿美元的价格完成对夏尔的肿瘤业务的收购。这项24亿美元的交易将使施维雅在美国直接建立商业业务;并在已有业务布局的地区中,加强肿瘤学领域的产品组合。施维雅收购夏尔的肿瘤业务中,包括两个市场在售产品,ONCASPAR®和ONIVYDE® ,以及免疫肿瘤学领域目前正在开发的两个合作项目。通过此次收购,施维雅朝着成为全球生物制药公司的战略雄心又迈出了一步。

2018年3月,以华西股份和海辰药业等投资集团组成的中方联合收购方,完成了对全球知名的意大利肿瘤研发机构Nerviano Medical Sciences GroupS.r.l(以下简称NMS)集团公司90%的股权共5100万欧元的交割。NMS集团是意大利最大的肿瘤药研发机构,集团有53年的研发历史,特点是可以提供药物研发“一站式”服务,业务板块涵盖药物合成与筛选、临床前试验、临床试验和新药定制研发与生产服务(CDMO),具有药物早期发现到药物注册上市完整的产业链。

从近期大规模并购动作来看,各大药企和社会资本都看好肿瘤靶向治疗这块市场,聚焦到NSCLC患者重要的EGFR靶向药物,国内外有哪些巨头公司已经布局,或已在此领域深耕,还有哪些小型企业可以作为潜在的投资并购标的,晨哨君为大家梳理如下:

国际巨头制药公司多有涉及靶向药物

阿斯利康(AstraZeneca plc.)

阿斯特捷利康制药公司,是一家由瑞典阿斯特拉公司(Astra AB)和英国捷利康公司(Zeneca Group PLC)于1999年4月6日合并而成的大型英瑞合资制药企业。阿斯特捷利康公司研发、制造及销售用于治疗消化、心血管、肿瘤、中枢神经、呼吸系统疾病以及用于麻醉的药物。公司集团总部位于英国的伦敦,而研发总部则位于瑞典的斯德哥尔摩省的南泰利耶。它是富时100指数成分,2014年8月1日以548亿市值成为伦敦证券交易所上市的第六大公司。阿斯利康已上市的EGFR靶向药物有吉非替尼(易瑞沙)适应症为非小细胞肺癌,2017全球市场5.3亿美元。以及奥希替尼(泰瑞莎)适应症为非小细胞肺癌,2017全球市场9.5亿美元。

礼来(Eli Lilly and Company)(LLY:NYSE)

礼来是源自美国的跨国制药公司,总部位于印第安纳波利斯。礼来公司还在波多黎各及17个其他国家设有办公机构,其产品销往约125个国家。礼来公司的主要产品有瘦肉精莱克多巴胺(Ractopamine)、抗抑郁药百优解(Prozac)、抗精神病药再普乐(Zeprexa,台湾商品名金普萨)、糖尿病类药物优泌乐(Humalog)、优泌林(Humulin)、勃起功能障碍类药物希爱力(Cialis,台湾商品名犀利士)、多动症类药物思锐(Strattera)等。其EGFR靶向药物有西妥昔单抗(爱必妥)适应症为结直肠癌、头颈癌、非小细胞肺癌,2017年全球市场18亿美元。以及耐昔妥珠单抗(Portrazza)适应症为非鳞状非小细胞肺癌,2016年全球销售约0.2亿美元。

诺华(Novartis)

诺华是一家总部位于瑞士巴塞尔的制药及生物技术跨国公司。该公司专注于广泛的疾病领域,包括肿瘤学,免疫学/皮肤病学,神经科学和呼吸系统疾病。它的核心业务为各种专利药、消费者保健、非专利药、眼睛护理和动物保健等领域。其主要产品有:抗风湿止痛药:扶他林(Voltaren);治疗帕金森氏症药物:溴隐亭(Parlodel);抗肿瘤药物:善宁(Sandostatin);治疗高脂血症药物:来适可(Lescol);抗高血压药物:代文(Diovan);口服杀真菌药:兰美抒(Lamisil);微量元素补充药:诺钙宝(Calcium Sandoz);视康(CIBA Vision)隐形眼镜及爱尔康(Alcon)护理液抗病毒药物:抗滤儿(Farmvir, famciclovir);治疗慢性骨髓性白血病,胃肠道基质肿瘤等癌症的第一代/旧一代标靶药物:格列卫;以及Lapatinib/拉帕替尼(双靶点),去年海外市场销售1.7亿美元。

罗氏(F. Hoffmann-La Roche AG,简称Roche)

罗氏总部位于瑞士巴塞尔的跨国医药研发生产商。罗氏是世界第一的生物制药公司,市值为4436亿美元,全球领先的肿瘤药制药研发公司,目前为止,罗氏的各地研究室共获得三个诺贝尔奖。罗氏过去的业务范围主要涉及药品、医疗诊断、维生素和精细化工、香精香料等四个领域。该公司开发了许多关键适应症的创新药物和设备,如肿瘤学,免疫学,传染病和神经科学。罗氏前三大产品的收入占其2017年总收入的40%(5737亿美元)。罗氏最畅销的药物也恰好是世界三大抗癌药物:赫赛汀,阿瓦斯汀和利妥昔单抗。其EGFR靶向药物有厄洛替尼(特罗凯)适应症为非小细胞肺癌胰腺癌,2017全球市场销量8.4亿瑞士法郎。

葛兰素史克(GlaxoSmithKline plc)(GSK:NYSE)

葛兰素史克股份有限公司总部位于英国伦敦,是一家覆盖抗感染、中枢神经系统、呼吸科、肠胃/代谢、肿瘤和疫苗领域的以研发为基础的公司。同时还包含了处于领先地位的口腔卫生保健,营养饮料和一些非处方药。该公司专注于广泛的治疗领域,但在艾滋病毒/艾滋病,呼吸道和疫苗领域尤其成功。其EGFR靶向药物有拉帕替尼(泰立沙)适应症为乳腺癌、实体瘤,2016全球市场销量1.6亿美元。

AMGen(Applied Molecular Genetics)

安进原称是一家美国制药公司,总部位于加州千橡市。市值2285亿美元。它成立于1980年,经过多次兼并之后,成为现在世界最大的制药公司之一,专门开发新型人体治疗药物,专注于心血管疾病,肿瘤学,骨骼健康,神经科学,肾脏病学和炎症。公司主营药品包括Repatha,BLINCYTO®和Prolia®。公司研发EGFR靶向药物Panitumumab,中文名帕尼单抗,商品名Vectibix。适应症为转移性结直肠癌,2017全球市场销售6.4亿美元。本品尚未获准进口,但是Amgen公司已经完成了中国的临床试验。暂无国内企业的申报记录。

勃林格殷格翰(Boehringer-Ingelheim, 简称:BI)

勃林格殷格翰是一家制药公司,它的总公司位于德国殷格翰,是全球最大的家族药厂。勃林格殷格翰研发重点是人类医药,包括对呼吸系统、心血管、中枢神经系统、泌尿系统和病毒反应功能紊乱。该公司在国际慢性阻塞性肺病COPD的调研工作以及药物研究上一直处于国际领先地位。在免疫系统、新陈代谢疾病和癌症上的研究也在加强。肿瘤学是该公司新的研究领域。其EGFR靶向药物有阿法替尼(吉泰瑞)适应症为非小细胞肺癌,2017全球市场2.7亿美元。

国内布局EGFR靶向药公司蕴藏投资潜力

恒瑞医药(600276.SH)

恒瑞医药是国内最大的抗肿瘤药、手术用药和造影剂的研究和生产基地之一。公司产品涵盖了抗肿瘤药、手术麻醉类用药、特色输液、造影剂、心血管药等众多领域,已形成比较完善的产品布局。抗肿瘤药作为公司核心业务,17年收入57.2亿元,占总收入41%,且毛利率很高,为91.86%。除刚刚上市的吡咯替尼外,恒瑞在抗肿瘤领域产品众多,包括甲磺酸阿帕替尼片 、多西他赛注射液 、注射用环磷酰胺、注射用盐酸伊立替康、替吉奥胶囊等均为营收大品种。其靶向药物阿帕替尼已获批治疗晚期胃癌,联合用药潜力大;吡咯替尼是来那替尼衍生物,副作用小有较大优势,从目前的数据来看,吡咯替尼在有效性和安全性上超越之前的靶向药,有希望成为HER2小分子抑制剂新星。阿帕替尼上市后快速放量,2017 年销售额已超过 10 亿元,未来其他重磅产品也将效仿阿帕替尼模式实现快速放量。其EGFR靶向药物有吡咯替尼(艾瑞妮)适应症为乳腺癌、胃癌、非小细胞肺癌,2018年刚获得审批上市。

贝达药业(300558.SZ)

贝达药业2003年由海归博士团队在杭州创办,他们始终聚焦于恶性肿瘤、糖尿病、心脑血管病等严重影响人类健康的疾病。2013年5月,美国安进公司与贝达药业合作,共同推进安进公司抗癌药物Vectibix(帕妥木单抗)在中国的市场化。2014年10月,贝达药业与美国Xcovery公司共同开发新一代的ALK抑制剂。贝达药业研管线丰富,以抗肿瘤药为核心,已形成完整项目梯队,即将步入研发收获期。尤其是Ensartinib(恩沙替尼)有望进度加快,如进展顺利预计2018年下半年提交上市申请。埃克替尼(凯美纳)作为第一代EGFR抑制剂进入2017年新版医保目录后快速放量,其适应症为非小细胞肺癌,2017国内市场10亿。

科伦药业(002422.SZ)

科伦药业创立于1996年,现已成为拥有省内外32家子(分)公司的现代化药业集团。主营大输液系列药品的开发、生产和销售,此外也生产其它剂型的药品。科伦注重创新药物研发,重点研发抗菌、抗病毒、抗肿瘤、治疗精神类疾病、治疗心脑血管疾病等领域的一类新药,在小分子抑制剂市场中,科伦药业已申报的吉非替尼、厄洛替尼仿制药上市正等待批准,未来一年内有望进入市场。公司的EGFR单抗(西妥昔单抗生物类似药)目前正在进行临床III期,在国内处于领先。

中国生物制药(1177.HK)

中国生物制药有限公司于2000年在开曼群岛注册成立。美国《福布斯》将本公司评为2005年亚太地区10亿美元以下最佳公司之一。其主营研发、生产和销售一系列中药现代制剂和西药药品。公司在研管线丰富,其中,靶向药物安罗替尼2018年5月获批非小细胞肺癌适应症。目前多个肿瘤适应症的临床研究试验正在同步进行中,包括软组织肉瘤、胃癌、结直肠癌、甲状腺髓样癌、分化型甲状腺癌以及食管鳞癌。其靶向药安罗替尼上市首日即实现销售额1.3亿元。

百济神州(BGNE.O)(H00955.HK)

百济神州是一家全球性生物制药公司,致力于成为分子靶向与免疫抗肿瘤药物研发领域领导者。2017年7月,百济神州与制药巨头新基合作,共同开发和商业化百济神州的PD-1抗体BGB-A317,用于治疗实体肿瘤。此外,百济神州将接手新基公司在中国的运营,拥有新基公司在中国获批产品的独家授权。Zanubrutinib(BGB-3111)是处于临床阶段的 BTK 抑制剂,对标的药物伊布替尼2017年销售额约26亿美元。公司预计将于2018年中国提交用于治疗套细胞淋巴瘤的首个新药申请。

信达生物

信达生物制药成立于 2011 年,专注于生物药创新研发。信达生物目前已获得5轮融资近5亿美元,最后一轮投后整体估值15亿美金,且有可能于近年IPO融资。信达生物的主要产品是单克隆抗体,目前,已建立起一条包括17个新药品种的产品链,覆盖肿瘤、眼底病、自身免疫性疾病、心血管病等四大疾病领域。其中2个品种入选国家“重大新药创制”科技重大专项。值得一提的是,其PD-1单抗(IBI308)于2018年4月重新提交上市申请,是首个申报上市的国产PD-1抗体。

百泰生物

百泰生物药业有限公司成立于2000年,是中国和古巴合作项目,公司以研发和生产治疗恶性肿瘤的人源化性单克隆抗体和疫苗为主营方向。该公司成功开发了我国第一个人源化单抗药物——泰欣生尼妥珠单抗,该药物于2005年获得国家食品药品监督管理局颁发的生物I类新药证书,填补了我国人源化单抗药物的空白。单药或联合放化疗对头颈癌、结直肠癌、神经胶质瘤、非小细胞肺癌等多种癌症疗效显著。泰欣生2017年国内销售额估计6.5亿元。

靶向药物治疗恶性肿瘤其效果明显,随着更多实力药企的加入,可以预期创新药的诞生,专利到期后的仿制药爆发,以及医保谈判后价格等等因素,即将带来更大的市场空间和投资机会。晨哨君会和大家一起密切关注靶向药抗肿瘤领域的新进展。

参考文献

EGFR靶向药:小分子单抗各显神通,重磅吡咯替尼来袭 国信证券经纪研究所

EGFR靶点详解:大适应症大市场,首个国产三代TKI申报上市 东兴证券

小分子靶向药物:医保谈判催化,竞争格局生变 中信建投证券