最近一段时间,由于各地房租大涨,将长租公寓推上了风口浪尖。有一种观点是,一些长租公寓运营商不盈利也要高价拿房是为了做大规模,然后上市圈钱……

互联网巨头,不赚钱也可以上市;可是,类似长租公寓这样的运营商,不盈利想要上市圈钱却很难。因为二者的逻辑不同。互联网巨头的用户可以以千万、亿甚至十亿级计,其边际成本可以低至0,然而没有任何一家长租公寓运营商拥有如此海量的客户,何况其成本还会随着规模的增加迅速增加,然后才有机会下降,但边际成本无法逼近0。

当然,从欧美成熟市场的经验看,一旦类似公司盈利估值会相当可观。世联行董事长陈劲松曾表示,房地产行业的独角兽最有希望诞生在轻资产运营的长租公寓业务中。明源君认为,虽然过程中会有坎坷,但已有的实践表明,这个领域将产生万亿市值的公司。

1、租购并举的政策下机构会持有越来越多的房子

由于房价连年上涨,近年来“房叔”“房嫂”的新闻不时吸引人们的眼球。不过,相比于香港的“房祖宗”,几百套房的房叔房嫂那都是小巫见大巫。

近期,中国香港的《财政预算案》提出宽减差饷(房产税)之后,香港财经事务及库务局给香港立法会提供了一份文件,文件附上了香港10名被宽减房产税最多的业主——这10位业主一共持有40136套房产,最多的一位坐拥15645套房产!

▲来源:苹果日报

对此,不少网友纷纷表示,贫穷限制了自己的想象力。这么多房子,平均每天有520套要收租,平均每套房子收租耗时1分钟,每天得工作8.7个小时;如果每天住一套,全部住一遍要41年!

调侃归调侃,事实的真相是,这位“史上最牛业主”并非个人,而是一个机构——领展房地产基金,最早由香港特区政府创立,前身是香港特区政府公营房屋部门的商场产业部分,IPO私有化后成了现在这样。

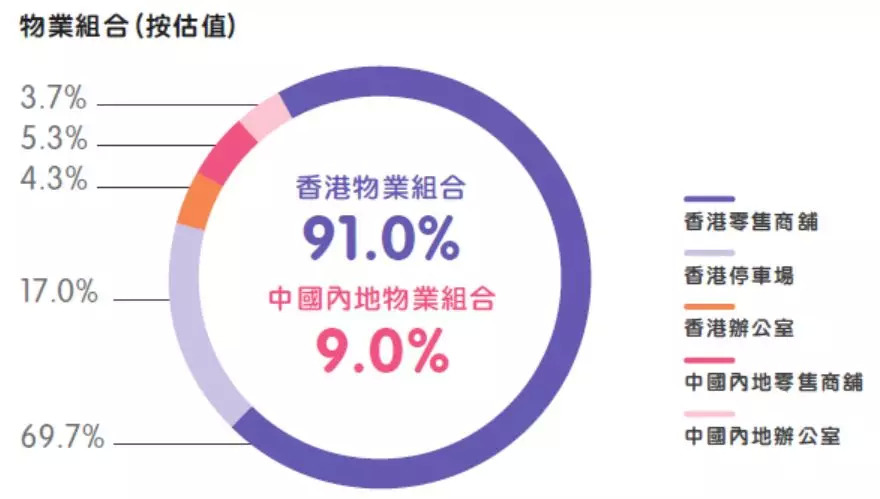

领展房地产基金是首家香港上市,亚洲地区最大型房地产投资信托基金,也是全球以零售为主最大的房地产投资信托基金之一。其物业组合为分布于香港、北京、上海及广州之零售商铺、停车场及办公室(如下图)。

▲来源:公司年报

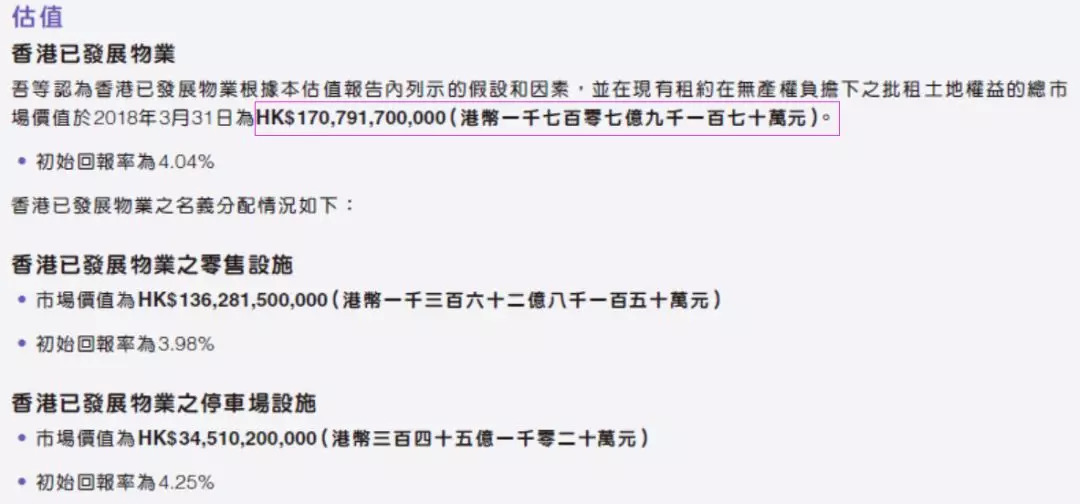

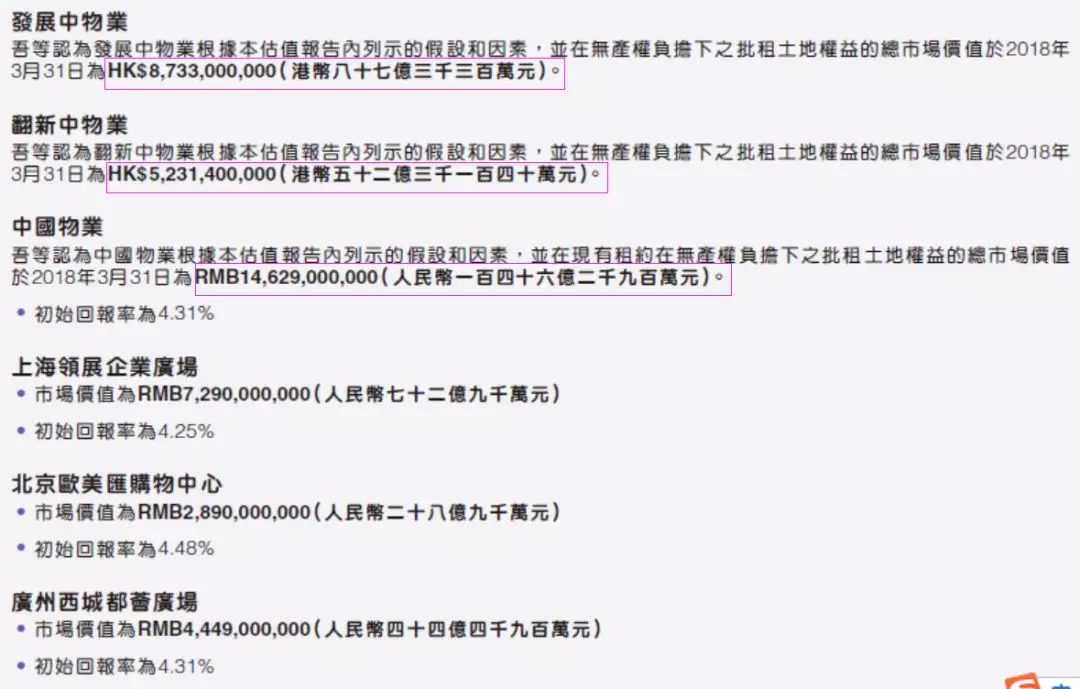

目前,领展基金的市值约1700亿港币;根据其(2017/2018年度)年报披露的数据,旗下物业的估值为1994亿港币(如下图)。

▲来源:公司年报

为什么要说领展房地产基金?因为它代表了一种趋势。

自党的十九大报告提出,“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居”以来,竞自持成为很多土地招拍挂的标配,甚至出现了不少100%自持的地块。

一时间,租赁成为风口。万科郁亮更是表示,“租”在“购”的前面,说明“租”比“购”更重要。

此前有报道称,截至6月26日,A股3582家上市公司中,共有1656家上市公司持有投资性房地产,占比46.23%,合计持有市值9904.66亿元,同比增长近两成。

有点滑稽的是,这竟然被不少媒体称之为是上市公司炒房!真可谓是语不惊人死不休。且不说公司经营需要办公场所,即便超出了公司自身办公需要,只要不是短买短卖,也称不上是炒房。自持经营,不正是国家所大力提倡的吗?!

事实上,像中国香港领展房地产基金这种大地主,在欧美成熟国家的机构面前也只是小巫见大巫。

说起住房租赁,大多数人会想起德国。近几十年以来,全德国50%左右的人都是通过租房解决居居住问题,租金也比较合理,备受大家艳羡。然而,这个事实的反面是什么,却很少有人提及。

2018年8月18日,德国之声(DW)播放了纪录片《不平等:财富如何变成权力》提及了这一点,“德国超过50%的人租房子住”的背面是“目前,5%的德国人拥有全德国一半的房产,50%的德国人名下没有任何不动产”。

5%的德国人拥有全德国50%的房产,看似很不公平,但持有住宅的,除了个人还有大量的机构,比如VONOVIASE,公司的业务是租赁住宅的开发、持有、运营、销售,目前管理着大约40万套租赁住宅,公司市值约200亿欧元,是租赁住房的重要提供方。

德国的租赁机构管理者德国六成左右的公租房,它们多数由上个世纪三四十年代的住宅开发商演变而来。这也是我国开发商未来发展的路径之一。

2、欧美国家存量领域公司的市值远大于开发商的市值

今年以来,很多房企业绩并不差,但是股价却下跌了三四成。众所周知,股价的走势反映的是人们对未来的预期和信心变化。

目前,房企受到几个方面的压力:短期内,受严厉调控政策的影响,前端的融资成本越来越高,土地不敢随便拿,后端房价被限住;长期看,市场集中度越来越高,拿错一块地可能掉坑里,布局错城市可能直接完蛋,中小房企的生存空间变得越发狭窄。

即便对大中型房企,当行业越发成为一个小众游戏,自己能否能保持现有的位置也是不确定的,否则万达也不至于甩卖其13个优质的文旅项目。

因此,早在6月29日的万科股东大会上,郁亮语出惊人:十年后,万科还会是地产公司吗?我想不是了,如果还是,那也是惨淡经营了!

如果我们与美国做一个对比,可能会看得更加清楚。

美国的房地产跟中国有各种不同,但有一点一定是相同的,那就是随着城市化的推进,增量开发会逐渐稳定,而存量占比则会越来越大。

像中国一样,美国在城市化的过程中,开发商也曾遍地开花,甚至于5大开发商在1992年到2005年的时候还在加速增长,万科长期对标的帕尔迪,1993年的市占率大约是3%,之后一度飙升到8%。

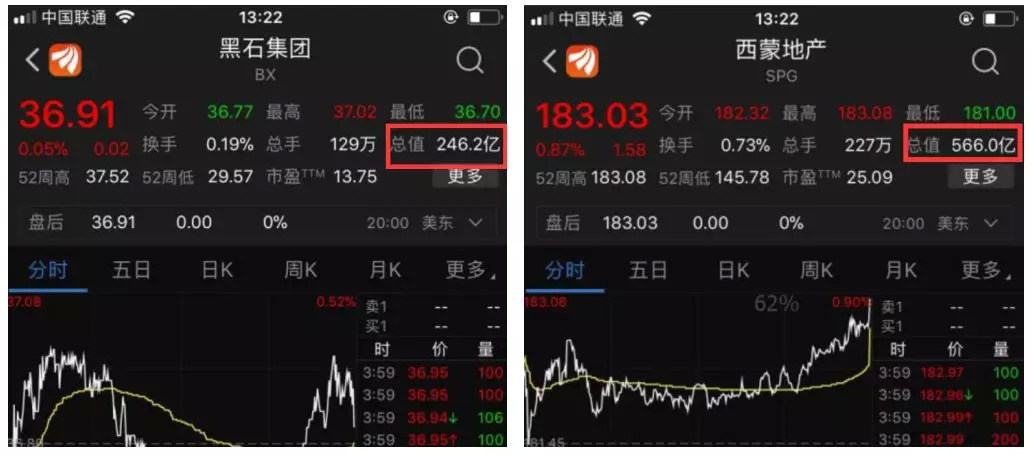

然而,随着美国二手房交易占到90%左右的份额,开发商也随之成为过去时。目前,曾风光无限的帕尔迪(又称普尔特房屋,股票代码为PHM)市值为79.38亿美元,而市值最高的开发商Horton(霍顿房屋公司)则为167.5亿美元。

相比之下,黑石的市值为246.2亿美元,而全美最大的商业零售REIT-西蒙地产(SPG)市值达566.0亿美元,是帕尔迪的7.1倍,Horton的3.4倍!

将视野放得更大一些,美国上市开发商只有三四十家,而上市的REITs却接近300家,后者的市值是前者的十几二十倍。这是存量时代的典型特征!

再来看时下热议的长租公寓。由于美国的租赁住房机构(住房租赁企业)都是纯市场化运作的,经过多年的发展,已经十分成熟,专业持有和运营的机构众多。

目前,美国的最大的长租公寓运营商是Greystar Real Estate Partners,其管理规模大约42万间,采用的是轻资产的模式(即物业不是自己的)。重资产模式(即自持经营)的NO1是EQR,目前市值为249.5亿美元,折合人民币约为1700亿元(如下图)。均远超最大开发商的市值。

3、谁会成为第一家市值超过万亿市值的房企?

此前,有不少开发商宣布要冲5000亿,甚至1万亿。目前,随着调控的持续,上市房企的股价萎靡不振,不少房企不得出展开回购,以期提振市场信心,此前放卫星的声音也少了。

然而,不久前有媒体曝出,某房企正在紧锣密鼓地筹备上市,估值超5000亿元!理想可谓相当丰满,但考虑到目前市值最大的开发商也不过3000亿元,这个梦想显得有点太离谱了。

我们知道,过去一段时间,内房股暴涨。那是内房股这么多年来的高光时刻。但即便按照那时的估值计算,再假设最牛的房企,将来销售额能达到1万亿元,其市值也达不到万亿。

当然,明源君相信,未来房地产行业一定会诞生万亿市值的公司,但一定不会是纯粹做开发的。

上面提到的EQR,截至2017年底,管理(并持有)规模为78302间,撑起了1700亿人民币的市值。如果其(持有)管理规模达到50万间,那么市值将会达到1万亿元。

谁会成为中国版的EQR目前尚未可知,但可以预见的是,中国版的EQR规模会是美国EQR的几倍。

比如碧桂园就宣布要建长租城市,5年之内干到100万间。如果100万间,自持和轻资产模式各占一半,对标美国的品牌公寓运营商们足以支撑起万亿市值。

如果按照世联行董事长陈劲松的说法,房地产行业的独角兽最有希望诞生在轻资产运营的长租公寓业务中。

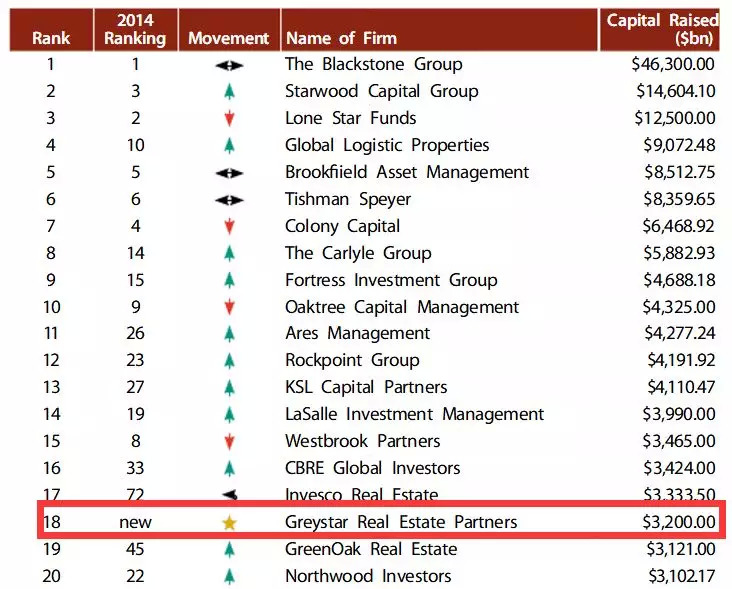

当前,美国采取轻资产运营模式的公寓运营商是Greystar RealEstate(业务集投资管理+住宅开发+住宅管理于一体),管理规模约42万间。

目前我国最大的公寓运营商管理的规模是几十万间,到今年底,规模会超过100万间,未来会达到200~300万间的规模。其CEO还预测,未来一定有人做到500万间的规模——也就是美国最大公寓运营商规模的10倍左右。

美国轻资产公寓运营商MAA的管理规模大约10万间,市值是117.9亿美元(约800亿人民币)。同等规格下,若估值水平一致,未来国内轻资产模式公寓运营商的NO1市值将超1万亿人民币。

更重要的是,存量领域的集中度要远低于增量开发领域。美国管理规模最大的公寓运营商Greystar Real Estate市占率也不过1%;德国最大的公寓运营商VONOVIA SE,市占率不到2%……将来,这个领域恐怕将不止诞生一家万亿市值的公司,更别说秒杀如今房企市值的公司了。

正因为如此,之前多次公开表示增量市场还大有机会,暂不考虑存量的孙宏斌,也陆续通过入股链家、打造国内首支存量资产并购基金进入存量市场,不久前更是宣布要成为长租公寓领域的奔驰!以—二手房业务开启创业之路的孙宏斌,比别人清楚存量的潜力。自此,TOP5的房企都已经介入到了长租公寓领域。此外,还有旭辉、龙湖、越秀等大批进入这一领域的房企。

那么,谁会成为房地产领域第一个达到万亿市值的公司呢?

龙湖是首家将长租公寓业务定位为主航道业务的房地产公司,这也是对国家租售并举政策的积极响应。

龙湖集团副总裁兼冠寓CEO韩石称,集团对于长租公寓业务十分重视。因此,三年内不考虑盈利问题。中期目标是突破5万间;到2020年,冠寓希望在长租公寓市场做到前三名,租金收入超过20亿。

数据显示,截至2017年底,冠寓开业房间数为2w+,2018年还会新开业5万间左右

万科也在积极布局长租公寓市场,2017年中报描述中,万科将业务具体分为“房地产业务”和“拓展业务”两类,长租公寓属于“拓展业务”。2018年上半年,万科将租赁住宅确立为核心业务。

截至今年6月30日,万科长租公寓业务已覆盖30个主要城市,累计获取房间数超过16万间,累计开业超过4万间。

在今年3月27日召开的万科集团2017年度业绩发布会上,郁亮表示,“德国的住房租赁是全球有名的,德国最大的租赁企业,大概是33万间公寓。我们用三年左右的时间,有机会赶超他”。

旭辉领寓同样雄心勃勃,提出5年管理规模达到20万间,进入行业前三甲,并于2021年IPO上市。目前旭辉领寓已布局19个城市,管理3.5w+房间,到今年年底计划实现管理规模达到6万间的目标。

开发商在该领域有自己独特的优势,比如以标准模块推动营建一体化,提升营建管理效率并助力投资拓展。但是,目前,无论是万科泊寓,还是龙湖冠寓和旭辉领寓,管理规模距离自如都还尚远,还有极大的提升空间。这就不得不提到开发商做长租公寓的劣势——开发太赚钱了,像长租公寓这样的业务在集团内部很容易被边缘化。甚至有房企把长租公寓理解成自己房地产剩余物业的消耗部门,当一些不太好卖的存量物业,把他们改成长租公寓,让长租公寓消化地产,这种模式是不成立的。

虽然新派公寓的王戈宏不无担忧地表示,由于房企手握大笔资金,未来长租公寓领域很可能是开发商的天下,但这个领域除了资本,还要有很强的运营和服务能力才能立足。

当前,轻资产做规模,重资产做盈利,几乎已成共识。一些房企,甚至较早开始介入长租公寓领域的魔方等,尝到了甜头以后,也开始加码重资产。可见重资产持有经营并不像传言的那么无利可图。

2017年3月,全国人大代表、龙湖集团董事长吴亚军在两会期间专门针对租赁市场发表提案称,目前我国商品租赁住房市场面临的首要问题就是市场供给不足,租金居高不下。最近租金上涨引发强烈关注。长租公寓运营商不可避免地受到殃及。但从较长的时间看,机构化运营商是可以稳定供给的。如果在催生万亿市值公司的同时,还能愉快地解决好居住问题,则善莫大焉。