前言

消费、投资和出口一直被认为是拉动我国经济增长的三驾马车。从当前外部环境来看,中美贸易战不断升级,为对抗500亿美元商品被加征关税的冲击,中国经济增长重点将逐渐转移到内部;从当前内部环境来看,“房住不炒”已经定调,扩内需不能单纯靠房地产,同时居民消费又是慢变量,需要提高中低收入群体的收入水平作为支撑,远水不解近渴。此时,基建投资再次扛起拉动经济增长的大旗,成为中国经济增长的新突破口。

核心观点

1 从历史来看,在1998年亚洲金融危机与2008年全球金融危机中,我国一直维持投资拉动的经济增长模式,投资对GDP的贡献大约是全球平均水平的两倍。基建投资是政府的有形的手,在经济增长疲软时对拉动经济有显著效果。

2 从高层定调,7月31日中央政治局会议要求把补短板作为当前深化供给侧结构性改革的重点任务,加大基础设施领域补短板的力度。高层定调,基建投资是经济“维稳增长”重要手段。

3 从当前处境,消费温和放缓,7月社会消费品名义增速下滑至8.8%(前值9.0%)。中国经济增长的内生动力中,只剩下投资,特别是基建投资这一驾马车,可以带动中国经济冲出重围。

1 内外紧迫,高层定调投基建补短板

(一)贸易战摩擦升级,消费疲软

目前中美贸易战摩擦不断升级,我国净出口受到极大影响,贸易顺差缩小。

8月8日,美国贸易代表办公室正式公布对160亿美元中国商品加征25%关税清单,这是500亿美元商品中第二部分清单,将于8月23日生效。

据海关统计,7月份,我国进出口总值2.6万亿元,增长12.5%。其中,出口1.39万亿元,同比增长6%;进口1.21万亿元,同比增长20.9%;贸易顺差1769.6亿元,收窄42.6%

与此同时,消费温和放缓。

中国7月社会消费品零售总额同比增长8.8%,预期9.1%,前值9%,表现不及市场预期。从商品分项来看,占比较大的汽车、家电两项依然是关键拖累因素,石油制品受国际油价影响扰动较多。

在当前大背景下,贸易摩擦升级消费疲软,基建成为拉动经济的最强马车。

(二)731会议定调,投基建补短板

为应对当前内外紧迫的环境,7月31日,中央政治局召开会议,要求保持经济平稳健康发展,把补短板作为当前深化供给侧结构性改革的重点任务,加大基础设施领域补短板的力度。

通过分析,基础设施领域补短板有以下两层含义:

1.地理区位含义,主要为加强中西部地区基础设施建设;

2.建设领域含义,主要为传统基础设施领域已不满足当前经济发展需要的薄弱环节及三大攻坚战、新兴领域所涉及的基本建设环节,如铁路、水利、生态环保、农村基建等。

事实上,上述两层含义应根据实际情况进行有机结合,如中西部地区铁路建设、脱贫攻坚战所涉及的农村道路、农田水利、农居环境建设等。随着经济下行压力加大,731会议召开亟待基建发力稳增长。

回顾历史,政府曾经通过投资基础设施,推动中国经济的发展,时间点分别是在1998年亚太金融危机和2008年全球金融危机。

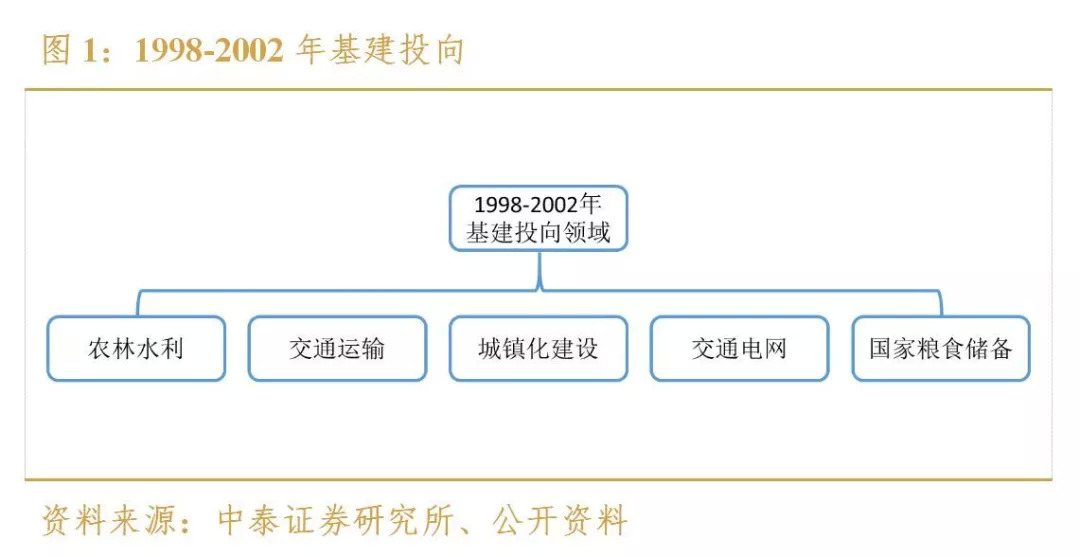

1998年亚太金融危机:从1997年下半年开始,由于亚太经济危机,中国经济增长乏力。1998年开始,中国政府实施积极财政政策进行宏观调控,措施包括增发国债、扩大内需、促进出口、加强基础设施建设。

中国政府增发1000亿元长期国债用于基础设施建设,资金主要投向:农林水利、交通通信、城镇建设、电网改造、粮食储备。

从结果来看,基建投资效果显著,从2000年开始我国GDP增速开始反弹, 2003、2004年GDP增速均超过了10%,2005年财政政策开始转稳健。在控制赤字方面,2005-2007年,财政赤字占GDP的比重从2.6%下降到0.8%。

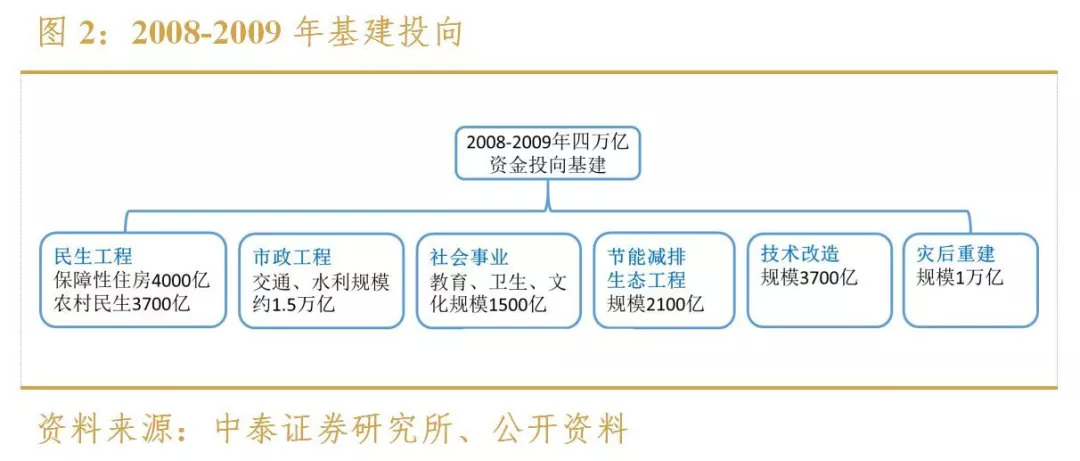

2008年全球金融危机:08年中,美国次贷危机爆发,致使全球陷入金融危机。此时,国务院推出“四万亿”计划,在2009-2010年完成民生工程、生态环境建设、节能减排、(汶川地震)灾后重建等十项基建投资。

2008年“四万亿”刺激,使得2010年的GDP增速跳升至10.6%,2011-2015年GDP平均增长率在7.8%左右,远超同时期国际平均值2.6%的水平。

根据两个典型历史案例,说明在我国,基建投资对拉动经济有显著效果。特别在当前情况下,出口和消费的发展都受到一定的限制,此时高层定调发展基建,不仅提振了基建行业,也暗示将出台各项具体措施,推进基建投资迎接下一轮的发展高峰。

2 债务梳理,加速发行置换债与新债

在731政治局会议之前,国常会于7月23日召开。会议要求保持宏观政策稳定,稳健货币政策松紧适度,加快今年1.35万亿元地方政府专项债券发行和使用进度,引导金融机构保障融资平台公司合理融资需求,避免必要在建项目的资金断供。

723常务会议,事实上是731会议的放风会。723会议提到两个重点,新发地方债券与保障民生工程等在建项目的资金需求,这是放出信号,国家鼓励并将要进行大规模基建投资。

如何理解其中逻辑?此前,我国政府债务问题受到各方关注,不少专家认为近年政府债务率过高致使基建发展缓慢,阻碍重重。对此,我国开始进行一系列政府债务梳理工作,并通过723会议稳定军心,即基建发展不会因此放缓,必要的在建项目资金不会断供。

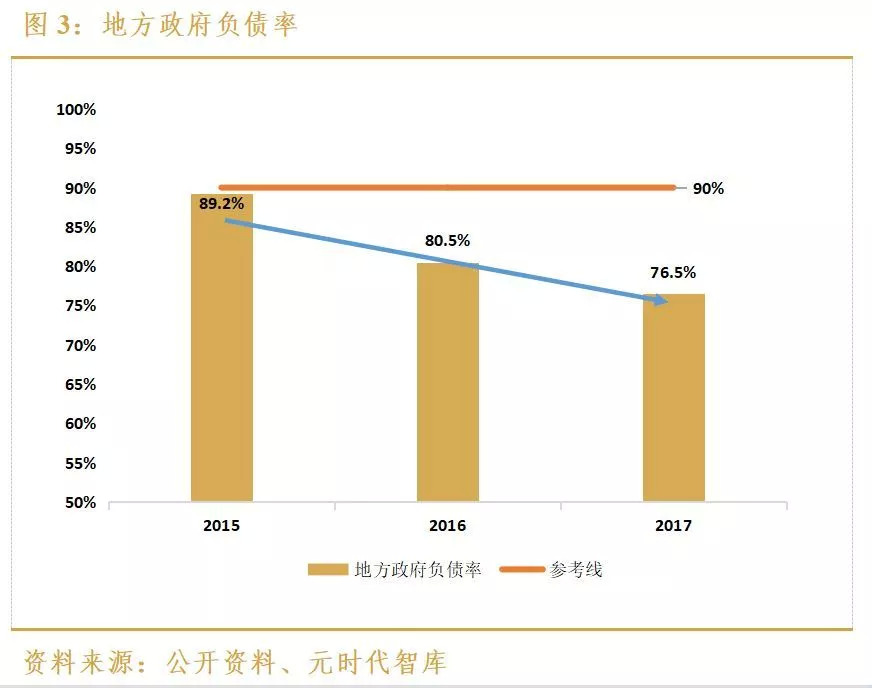

经过债务梳理,2017年末,我国地方政府债务余额16.47万亿元,距离上限18.82万亿元还有约2.35万亿元,地方政府债务率(债务余额/综合财力)为76.5%,低于国际货币基金组织90%—150%的控制标准参考值。同时,比2016年末地方政府负债率80.5%下降4个百分点,比2015年末地方政府负债率89.2%下降12.7个百分点。

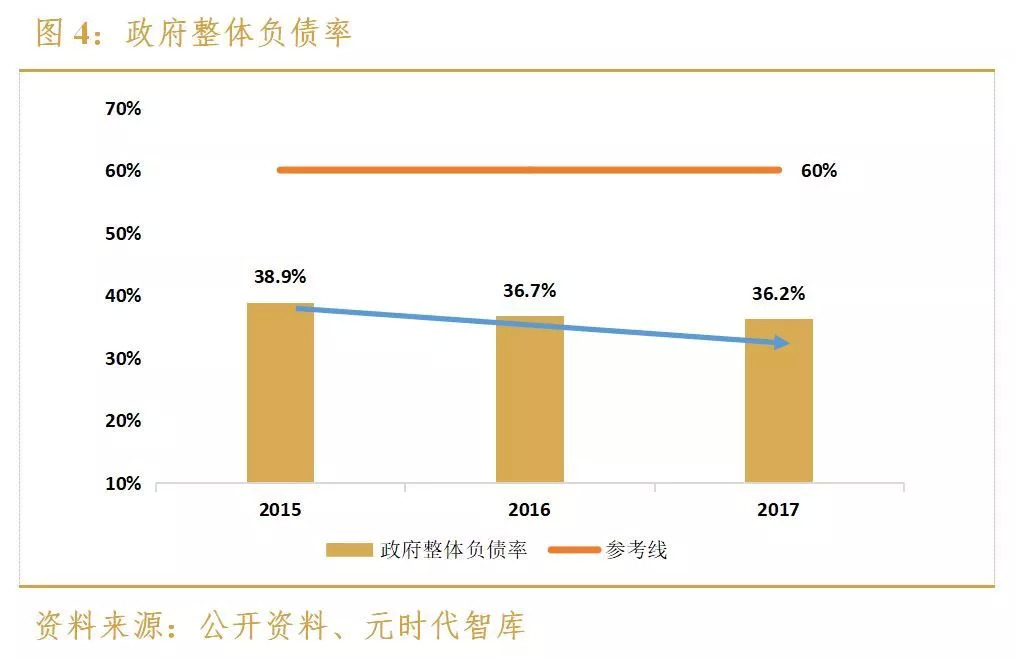

如果加上中央政府债务13.48万亿元,17年政府债务余额为29.95万亿元,整体债务占GDP比重为36.2%,不仅低于国际公认的60%的警戒线,还低于主要市场经济国家和新兴市场国家的平均水平。同时,比2016年整体债务率36.7%下降0.5个百分点,比2015年的38.9%下降2.7个百分点。

通过债务梳理,我国政府债务逐年降低,为基建投资构建良好环境;在此之上,中央加速发行置换债券与新增债券,推进基建投资自18年下半年起成为新的经济发展突破口。

3 喜报频传,中西部PPP基建受表彰

基建投资中,PPP是重要抓手,自2012年起我国出台多项政策鼓励社会资本进入公共基础设施建设领域。经过PPP市场规范整顿之后,18年下半年行业喜报频传。

近日,国务院办公厅发文,对新疆、广西、河北等19省(自治区)的27个地方,因推广PPP工作有力、社会资本参与度较高,进行通报表扬,并对表彰地区一次性奖补500-800万元。

从实施情况来看,表彰地方PPP落地较快,截至2017年底实施率86.5%,远超全国平均(80%);同时,表彰地方PPP规范度较高,调出示范率5.4%、远低于全国平均(16.3%);行业结构来看,表彰地方医疗卫生、生态环保PPP占比高于全国平均水平。

结合近期PPP新项目加速入库等情况,可以预判未来PPP政策导向:即规范度要求提升、合规项目加大支持。另一方面伴随规范度提升,PPP项目结构趋于优化,多地加大对PPP支持,民生工程、乡村振兴、环保攻坚等是PPP重点发力领域。

PPP在经济投资中占据重要角色。党的十九大已经为PPP确定了发展目标,服务于三大攻坚战,围绕建设美丽中国、实现美好生活这“两美”目标服务。目前,政府鼓励PPP项目由传统基建转向民生基建,以促进项目质量提高,推动我国基建投资的发展。

小结:

政府当前密集出台多项政策,可以看出国家对基建行业发展的重视,同时结合大背景,基建行业下半年有望大涨,行业景气周期有望延长。

文章来源:元立方金服