2008年的金融危机已经过去十年,在巨大的灾难面前,个人何其渺小。直到今天,在大部分人脑中,这场灾难仍然是抽象而模糊的。大概有一些里程碑似的事件,比如雷曼兄弟倒台、全球股市一落千丈、麦道夫丑闻震惊世界……还有些似懂非懂的名词,比如“大而不倒”,次贷、CDS、CDO……似乎是一些关键节点。当然,最有感染力的还是好人与混蛋的故事,比如电影《大空头》就告诉人们,是一群名不见经传的“英雄”洞见了次贷市场的繁荣、金融工具的泛滥以及不可收拾的市场疯狂,他们把赌注压在美国金融机构的崩溃上,最终打败了华尔街。

但这肯定不是故事的全部。

一般认为,2008年的危机,是由数以百万计的购房者轻率鲁莽的行动带来的。另一个原因则来自掠夺性放贷,加上一小撮富有而恶毒的银行家密谋反对华尔街与普通大众的对抗。有些人指责某些金融创新是罪魁祸首,另一些人则指责整个金融业的文化,更多人认为政府和监管部门负有不可推卸的责任。

这些争论基于一个重要的分歧:经典经济理论认为投资者是理性和有效率的,行为经济学家则认为人都是非理性和低效率的,这也是经济泡沫、经济崩溃和金融危机频发的原因。

有没有一种理论可以调和或者囊括以上的分歧呢?美国华裔经济学家罗闻全(Andrew W. Lo)就提出了一个全新的金融市场理论——适应性市场假说,他认为理性和非理性并存。

香港出生的罗闻全在1990年获得麻省理工大学终身教职,时年30岁,堪称该校史上最年轻的华人终身教授。他将神经科学、进化和计量经济学结合在一起来研究金融,认为“有效市场假说”并不能概括全局。他提出的适应性市场假说认为,关键是环境,金融市场是人类进化的产物,应当遵循生物学法则,而未必与经济规律一致。

在最新出版的《适应性市场》一书中,罗闻全剖析了对冲基金是怎么成为“金融的加拉帕戈斯群岛”的,2008年金融危机的真相为何,以及我们应如何避免引发下一场危机。

值得关注的是,罗闻全不再满足于用故事和推理来分析市场如何崩溃。他用先进的工具——大数据来模拟当时的流动性是如何消失的。

以下书摘来自《适应性市场》章节:2007年8月的量化崩溃

-------------------

2007年8月7日星期二,当我接听到一名之前学生的电话时,这个谜团开始了。这位学生现在某家对冲基金公司工作,他开始时表现得很平静,问我是否听说过正在对冲基金行业或者整体金融市场上发生的一些不寻常的事情。我告诉他没有,然后问为什么。他回答说市场上出现了一些奇怪的事情,他的对冲基金策略已经亏损了。我的回答是:“那又怎样?你是一个对冲基金经理,你肯定有亏钱的时候。”但他反驳道:“不,不,你不明白,我今天赔了很多钱。”我问:“多少钱算很多?”他很抱歉地说他不能随意谈论这件事,找了一些要去开会之类的借口,并迅速挂断了。

直到第二天,我都没有仔细思考这场对话。8月8日星期三,我接听到另外两名在不同对冲基金公司工作的前学生的电话。他们几乎以完全相同的话作为开始:“你听所说过其他对冲基金有什么不同寻常的事情吗……”在第三次电话之后,我意识到在华尔街发生了一些重大的事情,这是发生在学术理论和对冲基金实战的视野之外的。

我知道,所有这三位学生都在对冲基金公司工作,涉及同样广泛的统计套利策略,或统计数据,用于短期高级定量算法和电脑交易平台,涉及数百只股票的多头和空头头寸。这些是在20世纪80年代摩根土丹利和大卫·肖使用过的策略。这似乎太巧合了。事实上,这三个人呼吁他们的前金融教授询问行业发生的情况,表明他们一定非常渴望得到信息!

财经记者后来称2007年8月发生的事情为“量化崩溃”。一些未知的金融现象在特定的一组对冲基金中带来了创纪录的损失,这些基金如此高度适应现有的环境,使得它们对冲击毫无准备。但这些对冲基金并没有交流。它们的保密文化使得它们几乎不可能发现发生了什么,而且因为对冲基金一度(并且现在仍然)在很大程度上是不受管制的,所以没有政府机构可以强迫它们透露发生了什么。

像预告了大地震的轻微震动一样,量化崩溃是金融危机的标志,虽然很少有人意识到这一点。对于大多数人来说,这些警告标志太少了,太晚了。我和我的博土生阿米尔·坎达尼(Amir Khandani)花了两年的时间进行研究,进行了几百个小时的计算机模拟,オ想到一种可以解释2007年8月所发生事件的猜想。

由于对冲基金缺乏透明度,我们无法轻易从任何一个主要信息来源获取准确信息,就像经济史学家想要用它们重现股市崩溃一样难。与发明受到专利保护,从而用发明的完全披露换取20年的合法垄断的其他行业不同,对冲基金行业依赖交易保密来保护其知识产权。当然对冲基金不是唯一这样做的;可口可乐饮料配方和肯德基11种草药、香料的秘密混合配方是其他行业中知名的例子。但是,与所有好的侦探故事一样,这里可能存在足够的间接线索,以允许我们推断出可能发生的事情。

这里有一个重要的线索是,当年8月并不是所有的对冲基金都受到了同样的冲击。与我联系的那些学生之一,将他2007年8月的经历描述为与圣经中逾越节的故事类似,死亡天使选择性地带走了埃及家庭里第一个出生的孩于,但略过了以色列人的家园。对于统计套利和其他量化股票对冲基金来说,8月的第二个星期绝对是可怕的,而其他类型的对冲基金和投资组合在当月正常运行,几乎没有注意到发生了什么。

阿米尔·坎达尼刚刚从暑期实习岗位回到MIT,正在寻找论文题目。我建议我们尝试通过模拟一个简单的量化股权交易策略来获知在“量化崩溃”中发生了什么。投资业务的一个常见做法是通过执行返回测试或纸面交易来评估一个特定的策略,就是使用历史价格计算执行策略所实现的交易利润和损失。例如,假设一个迷信的朋友告诉你,“黑色星期五”绝对不要买股票,这是不是一个好的建议呢?评估这个建议的一个方法是计算所有13日的星期五和星期一之间的收益,然后对所有非13日的星期五和星期一做同样的估计并比较两个平均值。如果你的朋友是对的,你会发现两个平均值之间有很大的差异;如果没有,也许是因为你的朋友看了太多的恐怖片。

所以阿米尔和我决定计算一个典型的定量股权对冲基金可能会使用到的一个策略的回报,而且我们不需要太多努力就想出了一个策路。20年前,克雷格·麦金利和我开发了一个最普通的量化股权策略,以解释我们拒绝随机游走假说的方式。这是一个简单的策略:在任何一天,买入低于平均回报的股票,并且卖出相同的美元数量的股票,这些股票具有高于平均水平收益的特性,这里的平均水平以标准普尔500指数为基准。此外,这些仓位与股票偏离指数的数量成正比,即偏差越大,在投资组合中的权重就越大。这是第7章提到的对冲基金的“配对交易”的策略,即同时购买杏仁计算机公司的股票并卖出蓝莓设备公司股票的加强版。自20世纪80年代初在摩根士丹利推出以来,配对交易策略已经进化出数百种不同的统计套利品种,每一次迭代所产生的战略越来越精细,就像是新物种辐射来填补未占用的生态空位。

这些策略的动机意味着均值反转:上涨的部分最终会下降,反之亦然。如果股票价格回归到平均水平,那么过去的“输家”应该升值,过去的“赢家”应该贬值。因此,买入输家和卖出赢家最终应该是有利可图的。

这听起来很直观,但是由于设计和应用策略所涉及的选择数量很多,因此它变得非常复杂。那么应该在这个策略中包含多少股票呢?目前,纽交所、美交所和纳斯达克证券交易所上市的股票超过6000只,如果包含外汇市场的交易,会有更多。所以应该在多大程度上决定赢家和输家呢?一星期?一个月?37个交易日?在重新计算权重和重新平衡投资组合之前,应该持续多长时间呢?平衡的频率越高,就越有可能选择定价错误的股票,并在它们向均值回归的时候赚取利润,但利润将被交易成本消耗,如经纪佣金、交易费用、空头借用费用等。或者坚持一段时间,像巴菲特一样,直到公司的真正价值得到市场的充分认识为止?

这几十项决策最终进入一个单一的量化股票投资策略,如果每个决策都只涉及几个可能的选择,那么可能的特殊配置的数量将很快变成天文数字。例如,如果定量策略涉及20个不同的决策,并且每个决策只有三个可能的选择,则可以选择3486784401个可能的策略。如何选择呢?这就是为什么华尔街雇用了这么多的量化分析员,创建、管理并排除这些策略中的故障是接受过量化培训的专业人员的全职工作,如我之前的MIT学生。

阿米尔和我选择了一个特别简单的配置,用来实施简单的普通统计套利策略:在市值最大的1500只股票(标准普尔1500)中,根据前一天的收益,每天买入输家并卖出赢家,赢家和输家是以相对于昨天1500只股票的平均收益为基准确定的,并每天进行一次重新平衡投资组合。当我们模拟2007年8月这一策略的表现时,我们对结果感到震惊。

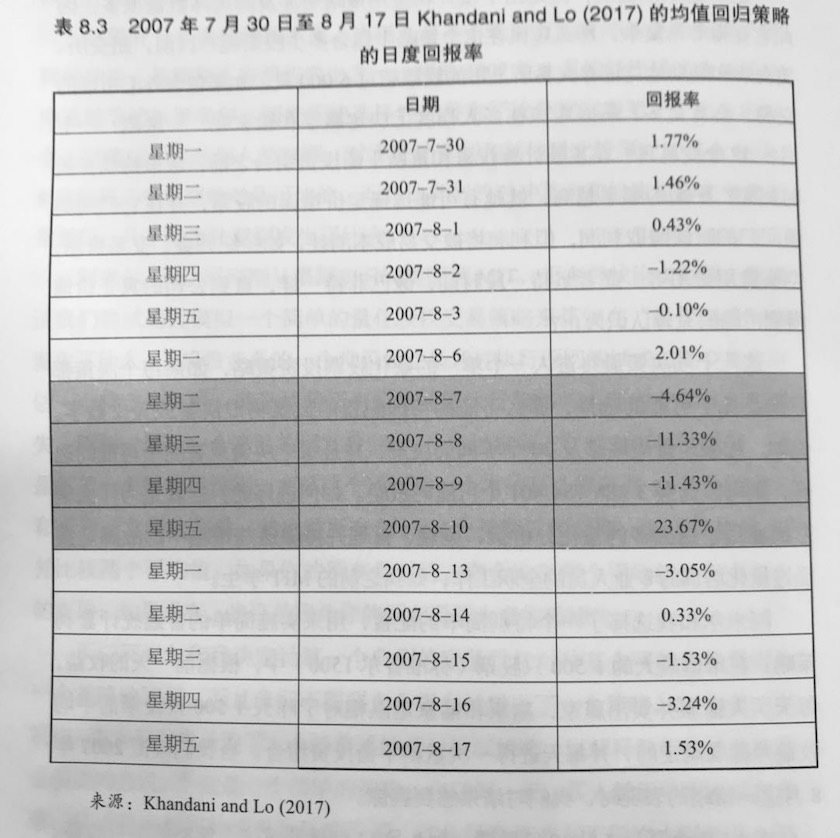

表8.3包含了从7月30日星期一到8月17日星期五这个策略的每日收益。模拟收益的第一个星期没有什么意义,其价值在-1.22%~1.77%。事实上,这策略的统计属性意味着任何一天的回报率小于-4.00%的机会只有1/40左右,也就是大概每40天发生一次,第一个星期的回报都在这个范围之内。但是在8月7日星期二,这个1/40的事件显然发生了:策略损失了4.64%。那么在8月8日星期三呢,这个策略就更加失败了,收益率为-11.33%,这对这个策略来说几乎是不可能的。似乎投资之神惩罚了量化投资人,惩罚他们之前几十年的成功所带来的傲慢。在三天的时间里,这个简单的模拟策略摧毁了投资组合25%以上的价值。阿米尔和我终于明白了我之前的学生说“赔了很多钱”的意思。

当时高盛集团首席财务官戴维·维尼业(David Viniar)在这些事件被披露后很快接受了媒体的采访。他观察到,“我们看到的事情以每天25倍标准差移动,连续数天……一些其他的量化领域也出现了问题。但是没有像上星期我们所看到的那样严重”。(“25倍标准差移动”是统计术语,旨在捕捉这种异常事件。数学上,这样的事件发生一次的年限比目前估计的宇宙年龄137亿年还要长。)

鉴于这些令人难以置信的事件和离谱的赔率,以及没有人知道为什么会发生这些损失一一大多数统计套利的经理人只能做他们力所能及的事情。他们通过“减持”他们的投资来削减风险散口。他们卖掉他们持有的段票,他们买回了他们做空的股票,把剩余的资金转为现金,以便逃离来自地狱的过山车。

仿佛是为了对这些伤害加上一个最后的羞辱一样,我们的模拟策略显示,在8月10日星期五这天,策略以复仇的方式反弹,产生了+23.67%的日回报!显然,在8月9日逃离了过山车是完全错误的事情,唯一的成功就是让很多统计套利基金经理错过恢复的机会,从而锁定了本月的损失。量化崩溃烧毁了这些来来往往的不幸的基金。而且就像它降临在量化基金时一样快,一场完美的金融风暴在2007年8月就已经结束。

8月10日这个戏剧性的反弹是阿米尔和我的“尤里卡”时刻。它证实了我们直觉的正确性,即量化崩溃并不是由于该策略的失败或就像FDA(美国食品药品监督管理局)宣布统计套利导致了癌症一样。相反,证据表明流动性螺旋是金融体系中更严重问题的一个症状。这需要进一步解释。