外汇资深分析师 韩会师

说正题之前,先简略谈几句土耳其里拉。周末不少朋友询问土耳其里拉暴跌以及后续影响。

早在今年5月,笔者在评论阿根廷比索危机的文章中就曾谈过,对于经常项目长期逆差、外债高企、外汇储备单薄的新兴市场国家来说,爆发货币危机只是时间早晚的事,其区别仅在于引起危机的直接导火索可能会有所区别。

如果在上述问题的基础上,再加上资本项目开放和通胀较高这两个因素中的任何一个,那么爆发货币危机的频率会更高。

很不幸的是,不少新兴市场国家存在上述问题,所以笔者在和企业界的朋友们交流时一直强调,做国际生意,要尽量减少新兴市场货币在你手里的停留时间。

目前,在特朗普逆全球化的施政方针下,全球投资者的风险偏好会受到很大影响,全球贸易也难免受到冲击,这对于新兴市场国家,特别是对美出口在经济中重要性较高的国家来说,都是摆在面前的风险,这很容易导致新兴市场货币遭遇冲击。

阿根廷比索是今年第一个崩溃的,土耳其里拉是第二个,后面估计还会有接力的。

回到正题。笔者最近翻看我国的国际收支数据,微微有些小担心。

今年我国国际收支经常项目总体形势不甚乐观,货物贸易顺差萎缩和服务贸易逆差扩大是主要原因,且二者均有较强的趋势性。

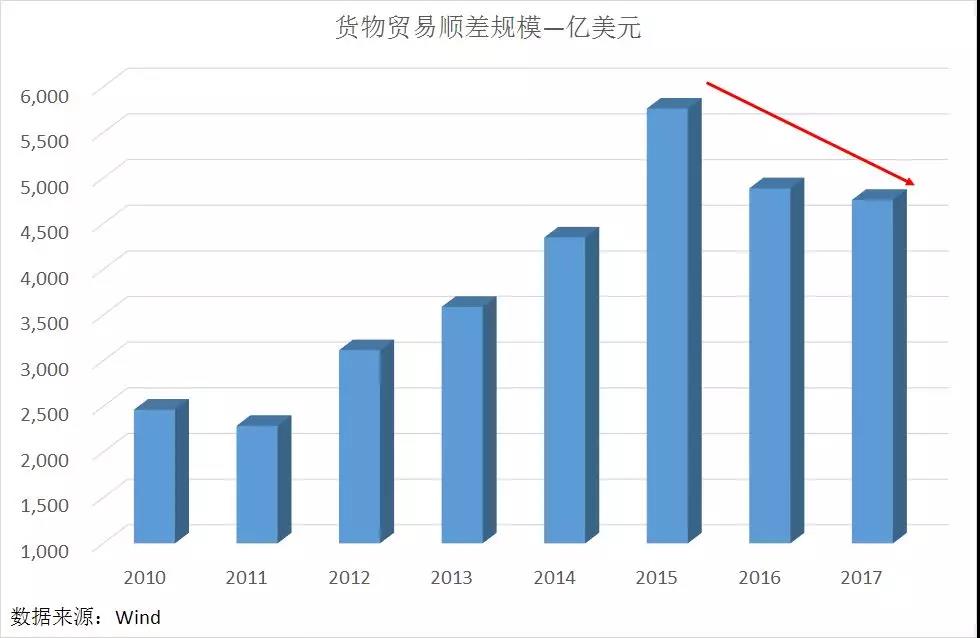

一、货物贸易顺差的趋势性萎缩似乎难以扭转

如下图所示,2015年货物贸易顺差达到5762亿美元的历史峰值后连续下滑,2017年萎缩至4761亿美元,2018年一季度同比缩幅进一步达到37%,二季度情况略好一些,但同比萎缩幅度也达到了21%。

一般而言,宏观数据波动一旦形成趋势,很难在短期内迅速扭转,2018年全年货物贸易顺差延续下滑态势的概率较高。

二、服务贸易逆差延续扩张脚步

我国服务贸易长期维持逆差格局,也是国际收支各大项目里面最主要的逆差制造者。

2014年开始服务贸易逆差规模激增,2014至2017年累计逆差总额约9300亿美元,是2000-2013年14年逆差总额的2.8倍,如此疯涨的逆差很难用正常的对外经济交往扩大来解释,而且其时间节点与人民币贬值完全匹配,贬值预期下资本外流压力增大是重要原因。

从2018年上半年情况看,服务贸易逆差总体仍保持扩大趋势,这十分不利于我国经常项目的总体平衡。

三、货物贸易顺差萎缩可能加剧服务贸易逆差压力

货物贸易顺差是我国经常项目长期维持顺差的基石,也是外汇储备最为重要的来源,其趋势性的萎缩很容易诱发人民币贬值预期和资本外流。而服务贸易作为资本外流比较便捷的通道,其逆差规模必然倾向于扩张,进而加剧经常项目总体的不平衡,加快经常项目总体转为逆差的速度,这很容易进一步强化人民币中长期贬值预期,从而带来恶性循环。

总体来看,如果目前的趋势延续下去,2018年我国经常项目全年数据有可能为逆差。

当然,理论上讲,偶尔出现经常项目逆差并不是什么大不了的事情。从国际收支的大帐来看,资本和金融项目下的资本流入可以起到平衡国际收支的作用。

但在实践中,有两个问题需要引起高度关注:

一是国内外投资者长期习惯于我国经常项目顺差国的身份,一时间可能难以接受全年总体逆差的新局面,这种不习惯可能导致外汇市场舆论过度炒作,从而给汇率稳定造成较大的压力。

二是资本项目下的资本流入稳定性很值得怀疑,即使是以直接投资为代表的长期投资,其稳定性也是值得怀疑的,特别是在资本项目开放程度不断扩大的情况下。更重要的是,众多新兴市场经济体的经验反复表明,靠资本项目顺差来弥补经常项目顺差,几乎是所有爆发货币危机国家的共同特点。

笔者并不认为偶尔一年出现经常项目逆差是件不可接受的事情,但最近几年国内外市场恰逢多事之秋,市场情绪十分敏感,一件小事也可能被无限放大(何况经常项目格局变化并不是小事),其市场影响难以预料,所以无论是在跨境资本流动监控上还是在舆论引导上,都需要未雨绸缪。