反复强调专注做“国际高端品牌运营服务商”的赫美集团(002356.SZ)又要添新主业了,这次意向注入的资产是纠纷缠身的知名网约车企业——易到用车。

8月9日,赫美集团公告,公司与自然人王菲、北京中泰创盈企业管理有限公司(下称中泰创盈)签署了《合作意向协议》,赫美集团拟受让后者所持的北京东方车云信息技术有限公司(下称东方车云)相应股权,王菲、中泰创盈还将促使东方车云其他新增股东向赫美集团转让所持股份。

8月9日晚间的补充公告显示,东方车云主营业务为网约车业务,旗下拥有中国第一家专业提供在线约车服务的电子商务网站。公开资料显示,东方车云旗下网约车品牌正是易到用车。

此次协议仍处于意向阶段。值得注意的是,在赫美集团计划收购东方车云的敏感期,东方车云的股权结构仍处于变化之中。

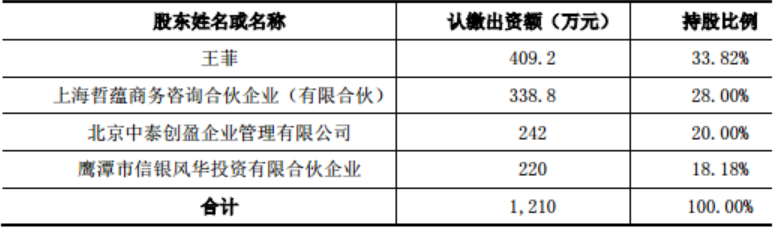

截至《意向性协议》签署日,王菲、中泰创盈分别持有东方车云33.82%、20.00%股权,合计持有53.82%股权。

然而,东方车云将在《意向性协议》签署后及本次交易筹划过程中实施股权融资及引入战略投资者事项。因此,本次赫美集团的最终交易对象及东方车云股权比例仍存在较大不确定性。具体转让的标的资产数、交易方式等由双方另行协商确定。

虽王菲、中泰创盈表示,将促使东方车云新增股东参与本次交易及相关事项,但新增股东这块变数较大,届时协议是否能顺利推进,仍是未知数。

赫美集团与易到用车的此次合作早已草蛇灰线,有迹可寻。(详见【调查】赫美成“妖”②|股价猛涨背后的隐秘事)

东方车云现任大股东王菲与韬蕴资本集团有限公司(下称韬蕴资本)为一致行动人。

此外,东方车云的二股东上海哲蕴商务咨询合伙企业(有限合伙)(下称哲蕴商务)持有28%的股权。公开资料显示,哲蕴商务为韬蕴资本关联公司。

但本次二股东没参与协议签署,且赫美集团的合作意向书中也没有声明大股东二股东之间的关系。

韬蕴资本曾挽救赫美集团于水火之中。

5月14日,赫美集团与韬蕴资本签署的《战略投资合作框架协议》,表示三个月内以包括但不限于大宗交易、二级市场购买、协议受让等方式收购公司不低于5%的股份。

当时,就已披露韬蕴资本为易到用车的控股股东。

在赫美集团6月份股价腰斩,大股东汉桥机器厂质押几近爆仓之时,韬蕴资本一致行动人易加资本挺身而出,以2.53亿元溢价近50%的价格接盘赫美集团近5%的股份。

受此利好刺激,赫美集团在短短不到半个月时间里出现6个涨停,从低点算起股价涨幅接近翻倍。

如今看来,当初从天而降的“白衣骑士”并非无缘无故接盘托市,而是另有所图——将易到用车注入上市公司。

同时,在此前赫美集团回复深交所有关定增事项的问询函时,赫美集团曾表示,发行股份购买资产事项是否导致公司控制权发生变更“无法确定”。

这一回复意味着交易标的体量较大,也似乎暗指了此次关于东方车云的意向性交易。

东方车云的业绩及体量,公告未披露。不过从易到的过往融资情况来看,有媒体报道显示,韬蕴资本在2017年是以人民币约30亿元接盘易到67%的股份,即易到用车当时的估值不到45亿元。而赫美集团在8月9日涨停后,市值也才不到53亿元。尽管市值作价不能作为最终重大资产重组的认定标准,但这还是为投资者提供了一些指引。

易到用车的资产状况复杂。围绕易到的不利因素诸多,包括不断收紧的网约车行业政策、渐趋定型的网约车市场格局、易到自身的盈利能力,还有大量过往纠纷等等。

网约车行业面临的行业监管政策仍处于不确定之中。易到用车的业务覆盖全国及海外近100座城市,每座城市的网约车政策都有所不同,且可能发生不利变化。政策的变动势必对易到用车的发展形成不利影响。

易到在网约车的行业地位也并不居前。在补贴大战过后,网约车市场已江山初定,滴滴出行一家独大。艾媒咨询数据显示,2017年-2018年中国网约专车活跃用户分布,滴滴专车/快车占比63%,首汽约车8.5%,福州专车7.2%,易到用车只占5.1%的份额。

同时,易到的债务危机由来已久。2017年易到就深度卷入与乐视的债务纠纷之中,同年6月易到易主,韬蕴资本介入后,发现易到整体负债由乐视承诺的20余亿元飙升至近50亿元。

如今易到仍未有好转迹象,就在2018年7月底,易到再爆提现危机。

赫美集团公告显示,截至公告日,东方车云不属于失信被执行人。不过天眼查显示,东方车云涉及两则失信信息。其中一则今年2月2日发布,由北京市大兴区人民法院执行,东方车云应支付易汇资本(中国)融资租赁有限公司北京分公司合计超过645万元,东方车云全部未履行。

在如此纷乱的运营之下,易到业绩能否实现增长,也是未知。

赫美集团的公告也表示,网约车商业模式新颖,业务发展迅速,未来收益较难预测,标的资产最终估值存在较大不确定性、本次交易的最终交易价格、交易方案存在较大不确定性。

同时,赫美集团与易到的协同性也存在风险。

赫美集团在过去的一年多时间,通过多次收购及出售资产,主营业务转型为高端奢侈消费品代理、运营和销售。2018年上半年,公司由预计盈利0.6亿-1亿元,业绩变脸至预计亏损1.5亿-1.8亿元。

赫美集团自身主业尚未站稳,易到用车也纠纷缠身盈利未知,一个奢侈品代理,一个网约车及广告业务,完全不相关的二者融合,如何得到1+1>2的效果呢?

有分析人士认为,易到和赫美各取所需。“一边,易到面对杀成红海的网约车资本游戏并亟待打通融资渠道输血求生,另一边,赫美已缺乏想象空间迫切期待具有讲故事能力的新经济资产注入。两家的需求明确,确有互补作用。”不过,该人士称,一般的重组方案中至少会有一方实力强劲,但这次的合作意向更像是两位难友同病相怜。

因此,若双方真要产生化学作用,可能还要看引入的神秘战略投资者是何方神圣。

此外,此《意向性协议》签署的排他期为6个月,若6个月内未能筹划实施,之后或将终止交易。