安丽芬,董晓静 / 文

七年前,一对留洋博士夫妇,带着对于医药行业的研究,最终在杭州落地生根。前段时间说是,赴港股上市的计划已经动议……

数个月前,一家国际知名药企,亦在寻求与海南某A股公司的合作,面对C端的健康管理概念,引来了行业龙头关注……

圈子里故事很多,在医药健康领域,有越来越多让人敬重的成绩,广袤的市场给予了中国药企最独特的发展契机。

展开课题研究,却发现有诸多不足,解决这些不足尚需要资本市场的助力。(李新江)

8月3日盘后,深交所向ST长生(002680.SZ)董事长高俊芳等六名高管发布《纪律处分事先告知书》,给予公开谴责处分。

这一天,ST长生画出第14个一字跌停白线,收于8.21元/股。

自7月中旬长生疫苗造假事件爆发以来,国家药监局、国务院调查组、证监会、公安部门、吉林纪委监委、环保部门等多方第一时间实施调查,并及时公布了长生违规生产的调查进展及部分处罚。

长生疫苗造假调查还在进行中,此事引起的反思亦在持续发酵。

在研发创新实力、药品质量、社会责任、监管便利,以及应对召回和巨额赔偿等课题研讨背后,市场都在呼唤着国内制药巨头的形成。

回溯国际医药巨头的成长史,很多是以并购整合为重要手段,最终完成龙门一跃。“十二五”以来,国家大力鼓励支持医药工业行业的并购重组,近年兼并重组数量、规模逐步扩大,华润、复星等巨头也频频进行海内外大额并购,行业地位不断提升。

21世纪经济报道研究数据了解,目前我国医药行业的集中度仍然偏低,大并购、大整合相对匮乏,尤其是资质不错的药企难以接受并购,而A股上市药企被并购更为罕见。

这一现象固然跟我国医药发展史、医药发展阶段、医药市场情况、区域限制等有关,但也跟资本市场的现状有关系,不少几千万利润的医药企业更乐于去选择溢价更高的IPO去上市,而非估值较低的并购渠道。另外,医药企业一旦在A股上市,高估值加上高昂的壳价,不仅其他药企难以买得动,就连大股东自己也不愿意出售。

“龙头效应”差异凸显

8月3日,ST长生公告称长春长生共有9处房产、61台车辆被查封;几日前,ST长生及全部子公司共34个银行账户被全部冻结,另外其三年前借壳上市的募集资金账户亦被冻结,导致相关募投项目及子公司产业园项目暂停施工。

事已至此,巨额罚款及刑事责任是ST长生及高管无法逃避的。

同在7月中旬,援引海外媒体报道,22名女性对强生公司滑石粉产品(包括强生婴儿爽身粉)包含石棉并造成她们患癌的指控是有效的,责令强生支付5.5亿美元补偿性赔偿,以及41.4亿美元惩罚性赔偿。强生此次面临的赔偿总额高达46.9亿美元,是目前滑石粉维权案件中最高的赔偿金额。

如果比对强生及其他国际医药巨头召回、巨额处罚事件,ST长生很容易就会被处罚及赔偿破产。

更加不同的是,强生及其他国际医药巨头完全有能力进行巨额赔偿,但ST长生却无此实力,即便它是国内龙头疫苗企业。

“我认为应当把巨额惩罚性赔偿引入到药品安全事件里面,如果企业没有实力赔偿,就走强制破产程序,对这种制造销售假药的失信企业没有什么可留恋的,去产能就要首先把这类严重失信违法企业去掉;另外,对滥用公司法律人格、损害公司利益、侵害广大消费者利益的控制股东、实控人也一定要列为共同被告。”中国人民大学商法研究所所长刘俊海教授8月3日指出。

其指出,由于民事损害赔偿请求权涉及千家万户,不可能每户去找律师。为了降低消费者维权成本,提高消费者维权权益,提升违法成本、降低违法收益,确保违法成本高于违法收益,所以必须启动公益诉讼,由消费者协会代表消费者维权。

有胆量惹祸却无实力赔偿。长生事件也从侧面呼唤国内更多的医药巨头成型,这些医药巨头应有强烈的社会责任感、有实力去做创新研发、有能力应付极端赔偿事件,更有对生命健康的敬畏之心,不敢发生造假、生产伪劣产品等危害公司声誉、自毁前程的事情。

以制药企业赖以生存的研发为例,国际巨头研发新药动不动就花十几亿美金、有些研发需耗时10年甚至更多,国内药企有此类研发实力的凤毛麟角。以去年为例,A股上市药企研发费用最高的恒瑞医药(600276.SH)研发支出17.6亿元,其次是复星医药(600196.SH)和科伦药业(002422.SZ),分别为15.29亿元和8.46亿元,整体占营业收入比例较低。

“医药永远是创新型导向的行业,既然是创新,就一定不是寡头垄断,但同时又不是杂乱无章的行业。我们跟欧洲市场、美国市场相比,集中度确实很低。但有一个重要的问题是,他们的市场是开放的,不少医药巨头在其他国家设厂,如果把这个也统计进去,数量应该也不少。” 8月3日,北京某大型医药集团高管指出。

欠缺有效的行业整合

“多、小、散”,行业集中度低,产品同质化和重复建设突出,一直是医药行业亟待解决的问题。根据前瞻产业研究院发布的《医药行业市场前瞻与投资战略规划分析报告》数据显示,截至2018年2月底,我国医药行业规模以上企业数量达到7483家。

事实上,国家一直非常重视医药行业的并购重组。早在2012年,工信部发布《医药工业“十二五”发展规划》,明确提示要提高医药产业集中度;2013年,工信部等12部委联合发布《关于加快推进重点行业企业兼并重组的指导意见》明确指出,鼓励医药行业同类产品企业强强联合、优势企业兼并其他企业;2016年10月,工信部等六部委下发的《医药工业“十三五”发展规划》提出,行业重组整合加快,集中度不断提高,到2020年,前100位企业主营业务收入所占比重提高10%。

“从理论讲,我国药企数量庞大,本应该是并购整合的大市场,但是事实并非如此。” 8月3日,长城证券并购部总经理尹中余指出,回溯国际医药巨头的成长史,很多是以并购整合为重要手段,最终完成龙门一跃,比如辉瑞、阿斯利康、赛诺菲—安万特公司等国际巨头。虽然近些年我们药企并购数量、规模在不断增加,但是目前行业集中度依然很低,尤其是影响行业格局的大并购、大整合比较匮乏。

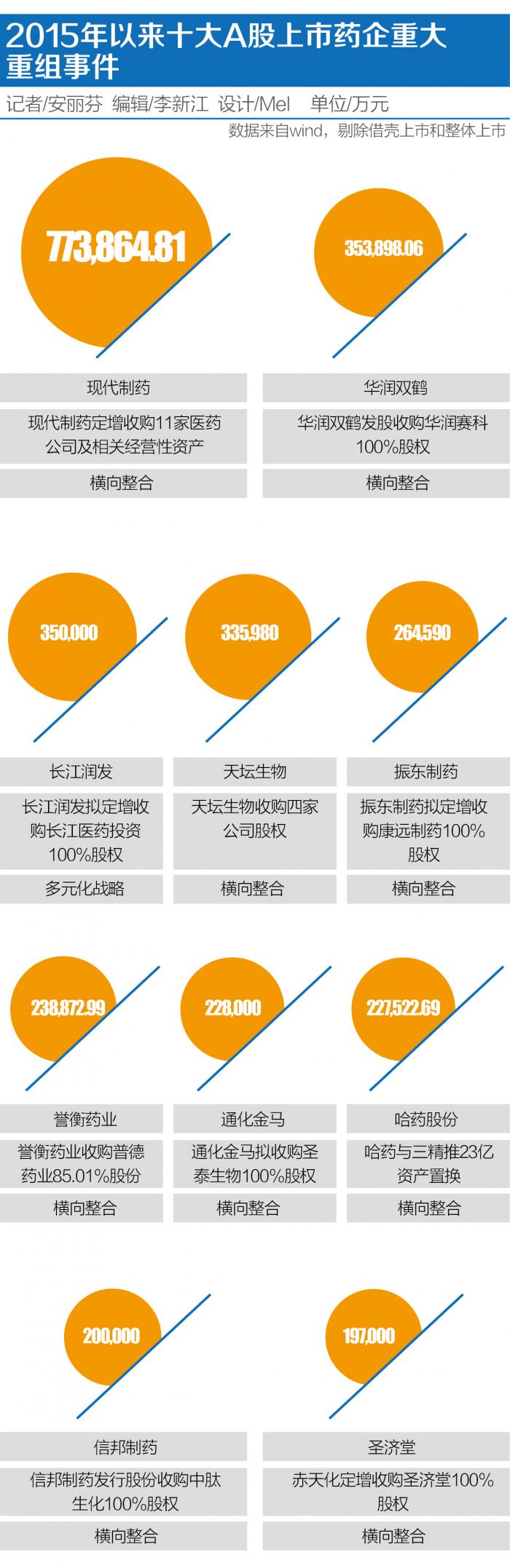

作为医药行业的优秀代表,从A股上市药企的并购可窥一斑。Wind数据显示,2015年以来,剔除借壳上市和整体上市,上市药企并购构成重大资产重组事项且已完成的合计有44单,合计交易金额仅有611亿元。其中,最大的一单是现代制药(600420.SH)77亿元收购整合国药集团旗下化药板块,其次是华润双鹤(600062.SH)35.4亿元收购华润赛科。

“药企之间整合的意义在于互补和强化能力。过去国内主要受到仿制药为主流的影响,准入门槛不高。但自从仿制药一致性评价以及审批制度的改革,门槛不断变高,并购趋势也会越来越明显,仿制药小药企的死亡率会比较高。”亿欧智库分析师尚鞅指出,“大企业会算一笔经济账,并购会为自己带来多大价值。未来的医药圈重组并购,要么发生在大吃大,要么是收购研发型企业。”

医药IPO未料尴尬

近两年,国内大型药企纷纷海外并购。去年10月,复星医药宣布以10.91亿美元完成对印度仿制药企业Gland pharma74%股权的交割,这是中国医药企业海外收购最大手笔;另外,人福医药、三胞集团、哈药集团、绿叶制药等也纷纷加入海外并购大潮中。

“国内药企并购美股和H股药企都在不断增多,但是鉴于A股药企估值较高,因此很少发生并购A股药企的情况。”深圳某大型创投机构医药线投资经理指出,“不过目前A股估值下跌幅度较大,再加上仿制药一致性评价、两票制、环保等因素,从现在开始并购将会增加,也会淘汰掉很多药企,产业集中度会逐步提升。”

近日,国内巨头华润医药控股收购江中集团51%股权进而控制江中药业(600750.SH)成为医药行业的焦点并购事件。从华润医药控股的发展史看,其也是通过不断并购整合成就巨头地位,现如今是拥有三九、双鹤、赛科、东阿、紫竹、毓婷等多个品牌的生产、分销、零售综合医药企业。

跟华润、复星等国内巨头不同,一些中型药企也希望找到合适的并购标的,不过却没那么幸运。

“近些年一直在为上市药企找并购标的,但是国内均没有找到合适的。那些资质不错的、盈利几千万的药企一门心思想去IPO,即使并购给出15倍以上的市盈率,也不如IPO的诱惑大。”尹中余指出,但这类高度依赖一两个药品的公司去上市其实不利于行业的整合。过往案例表明,这类药企上市后最终有三种路径,第一是靠广告拉动拼命扩张自己的单一品种;第二通过并购丰富品种,算是表现较好的;第三则是沦为壳或者被出售,比如天目药业等。

Wind数据显示,按照申万行业分类,目前A股有283家医药生物上市企业,仅去年通过IPO形式登陆A股的药企就高达45家,堪称医药IPO大年。

21世纪经济报道记者进一步统计发现,去年45家IPO的上市药企中,有13家企业的单一品种营收占比超过70%,另外有11家企业两个品种营收合计占比超过70%。这也意味着,去年上市药企中高度依赖一两种产品的超过半数。

尹中余指出,长久以来,千万以上的药企很难被并购,一旦上市后就更不愿意接受并购了。另一方面,上市后,其估值翻了几十倍再加上高昂的壳价,成本太高,根本无法实施并购。

“国外上市的单一技术、单一产品的上市公司也不在少数,不过因为估值合理,所以很多上市公司也不断被并购,包括A股上市药企也对一些海外上市公司进行并购。”上述医药集团高管指出,其实目前不仅是医药行业估值高,其他比如热人工智能、互联网等企业的估值也很高。

因此,8月3日,深圳某券商投行人士指出,短期讲,监管层可以尝试进行制定IPO的行业标准,比如医药行业的IPO标准,确保IPO服务供给侧改革、服务实体经济;长期看,应加速A股“去散户化”,加快机构投资者比重,最终完善资本市场的定价能力。(编辑:李新江)

返回21经济首页>>