作者:荣荣 大柱

今年,关于国产动画电影的讨论,似乎非常多。这不仅是因为三年里没有一部动画电影能刷新《西游记之大圣归来》的票房纪录,还与高投入动画电影票房接连“扑街”的消息有关。

国产动画电影整体表现有那么差?带着这个问题,三文娱统计了2015-2017年国内上映的174部动画电影最终票房收入,再结合期间国内上映的56部进口动画电影最终票房收入发现,动画电影市场正在良性发展。

2017年票房区间分布均匀,63%作品超5000万

统计这三年国产动画电影立项和上映数量,三文娱发现:

2015 年,国产动画电影立项 141 部,全年上映 40 部;

2016 年,受到《西游记之大圣归来》9.56 亿票房刺激,国产动画电影立项数量激增,达到 182 部,全年上映 39 部;

2017 年,国产动画电影立项 159 部,上映 39 部。

三年中,国产动画电影立项数量出现大起伏,但是每年上映电影数量却差别不大。其中之一的原因在于动画电影目前还无法盈利,所以大多数项目仅停留在立项阶段。比如2016年上半年立项的120部电影,目前为止只有14部上映,占比11.47%。

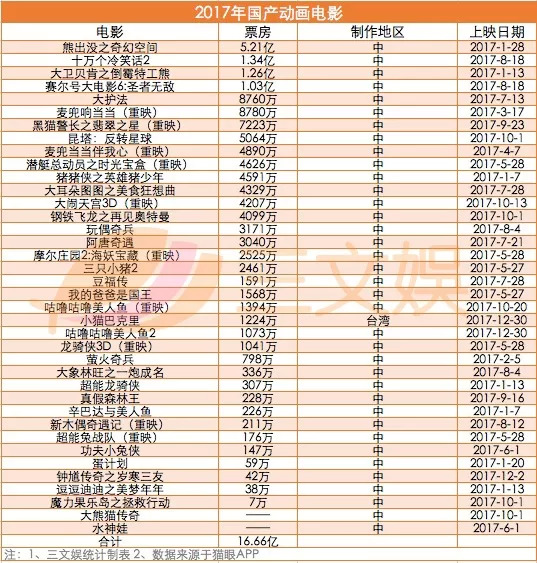

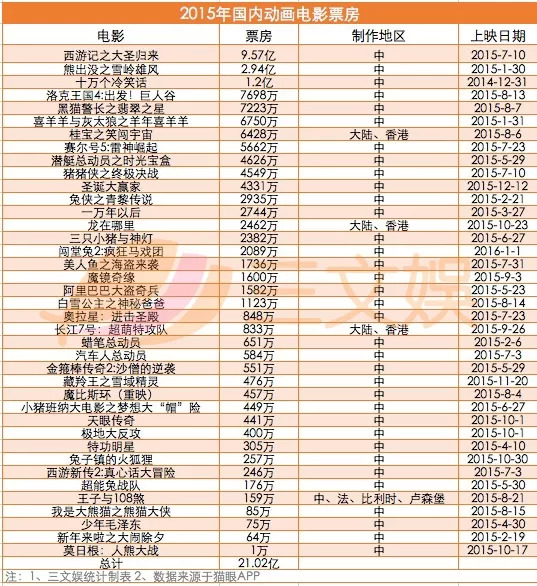

分析这三年国产动画电影票房,在上映电影数量相似情况下,2015 年由于一部《大圣归来》贡献了 9.56 亿元票房,全年国产电影票房达到了 21.02 亿,为三年最高。但 2017 年在没有一部影片大爆的情况,票房达到了 16.66 亿,实现了票房回升。其中亿元级国产动画电影数量为三年内最高,共计 4 部。

这在一定程度上表明,动画电影市场正在良性发展。这一点从票房区间分布上看更为明显。

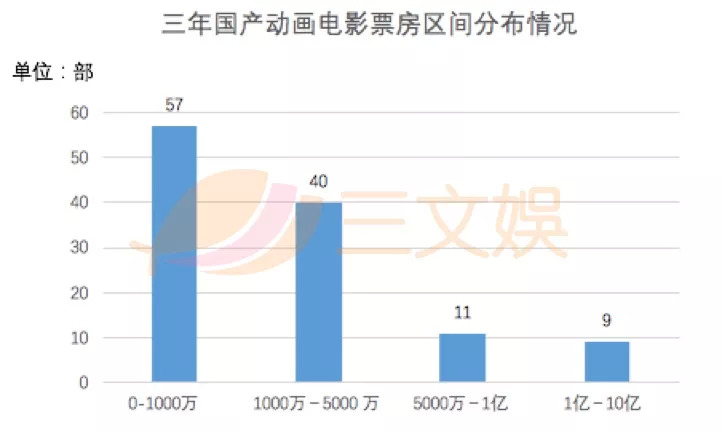

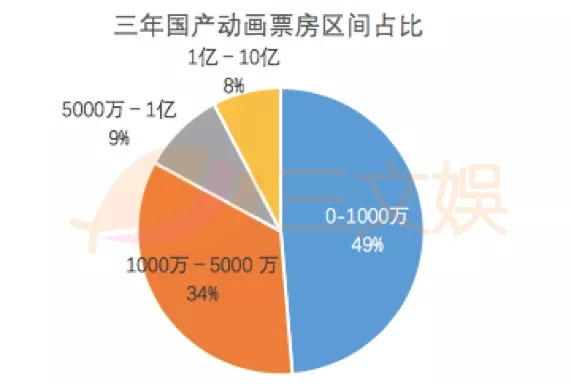

统计 2015 年-2017 年三年内国产动画电影票房,截止目前,票房在 1000 万以下、1000-5000 万元、5000-1 亿元和 1 亿元以上的影片分别为 57 部、40 部、11 部、9 部。票房金字塔结构分化明显。

从中可以看出,5000 万票房是分水岭。5000 万-10 亿的头部作品占比不到 20% ,其中 1 亿以下和 1 亿以上票房作品数量相近。1000 万以下的尾部作品占比接近 50% 。而国产动画电影制作成本大多在 1000 万- 4000 万左右,接近一半的动画电影亏本。

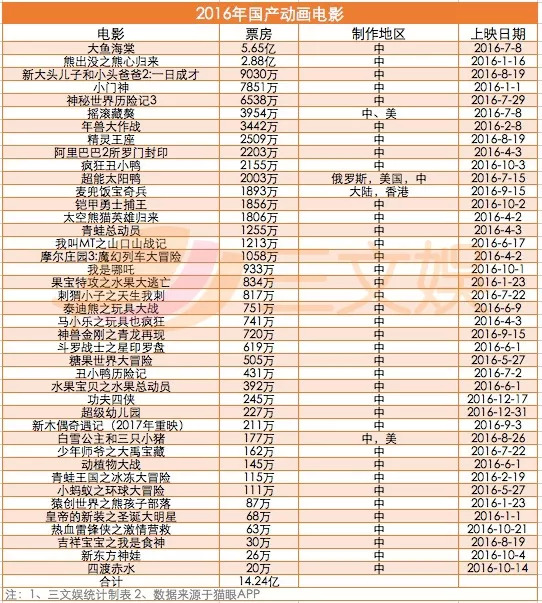

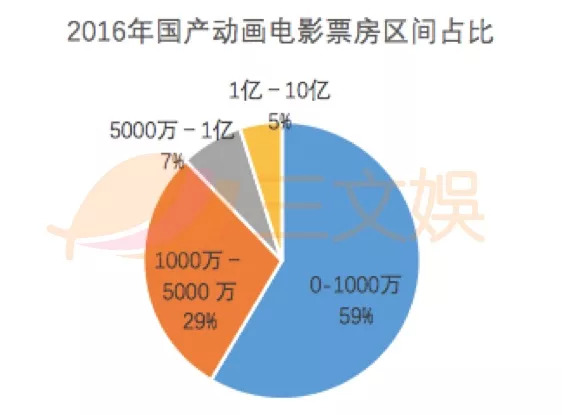

但是具体到每年,又会有一些不同的发现。2015 年动画票房区间分布和三年整体分布相似。2016 年虽然有《大鱼海棠》这样一部创造了 5.65 亿票房的动画电影,但票房金字塔结构分化最为明显。1000 万元以下的尾部作品占比接近六成,5000 万元以上的作品占比为三年内最低,仅占 12% 。其国产动画电影总票房也为三年最低,共 14.24 亿元。

究其原因,一与 2016 年引进动画电影的强势有关。2016 年共引进 21 部进口动画,创下 55.72 亿元票房,比 2017 年进口动画电影票房高出 18.64 亿元。其中包括了《疯狂动物城》、《功夫熊猫 3 》、《你的名字》等大爆影片。这些优质电影挤压了国产动画电影票房空间。二则是 2016 年国产动画电影质量本身不够高和宣发上的薄弱无力。

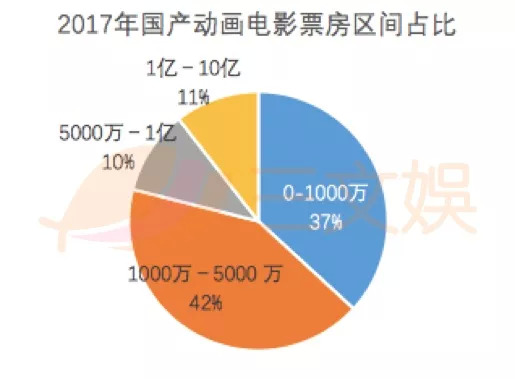

2017 年票房区间分布则更为均匀。票房为 1000 万- 5000 万元的腰部作品数量明显增多,共 16 部,比 2016 、2015 年均多出 4 部,其占比为 42% ,超过尾部作品9% 。5000 万元以上的头部作品占比超过了 20% ,为三年内最高。

2017 年虽然没有一部影片票房超过 2015 年的《大圣归来》,甚至 2016 年的《大鱼海棠》,但亿元级动画电影数量却是最多的,腰部作品数量也明显增加,票房区间分布更为合理。

同比国外动画电影,一些系列影片由于制作成本、宣发费用高,其首部电影也处于亏本状态,但其主要目的还是在于扩大 IP 影响力,利用电影衍生品盈利。比如由环球影业制作的《神偷奶爸》系列。其第一部制作成本为 6900 万美元,北美票房(没有在大陆上映)3662.9 万美元,仅从票房上看,在北美地区没有盈利。但由这部电影衍生出的配角小黄人,却非常受观众喜欢。环球影业也因此为小黄人开发了一系列如玩偶、手机套、T台秀、游戏等衍生品。2015 年其衍生品销售额达到了 11.6 亿美元,比2017年上映的《神偷奶爸 3 》全球总票房 10.3 亿美元,还多出 1.3 亿。

三文娱对衍生品市场分析的文章《死磕票房不如深挖周边?掘金全球2716亿美元授权市场:LIMA四年报告解读》中提到,2017 年仅从好莱坞电影中衍生出来的玩具就获得了 57 亿美元的营收。与此相比,票房收益反而成了较小的一部分。而国内电影至2017年90%以上的收入来自票房和植入式广告,衍生品收入不足10%。

如何在提高动画电影质量的前提下,激活国内衍生品市场,利用周边创造更大的利益,是国内动画从业者需要思考的问题。

熊出没新作票房超6亿,三年了低幼向又回归“主流”?

本次统计,并没有涵盖2018年的票房数据,但三文娱在此前的文章中有提到,上半年上线的11部国产动画电影,《熊出没之变形记》以6亿票房占据了68.27%的国产原创动画电影市场份额。而2018年上映的国产动画电影中,除了《猫与桃花源》、《妈妈咪鸭》、《大世界》之外,几乎都算得上低幼向动画电影了。

而分析2017年上映的国产动画电影, 低幼向的作品只会更多。比如倒霉熊、猪猪侠、三只小猪等面向少儿的动画电影扎堆上映,而且大部分拿到了不错的票房成绩,就连重映的麦兜票房都过了千万。

可以预见的是,未来的几年里“低幼向”动画电影仍然会是国产动画电影的主流。

但是,从《大圣归来》票房逼近10亿元,开启“突破低幼向”的苗头后,三年了,低幼向动画电影是又回归到主流?还是这更契合中国动画电影市场?

动画肯定不是低幼的。但是,动画也不仅仅只赚取屏幕营收,票房、衍生品带来的经济效益,都是推动低幼向动画电影向前发展的动力。

1、 三年里,低幼动画电影占比下来又上去了

即使在2015年出现了《大圣归来》《十万个冷笑话大电影》,以及2016年的《大鱼海棠》、2017年的《大护法》和《十万个冷笑话大电影2》等爆款作品后,人们对于中国动画都是给儿童看的低幼作品的印象逐渐改变。

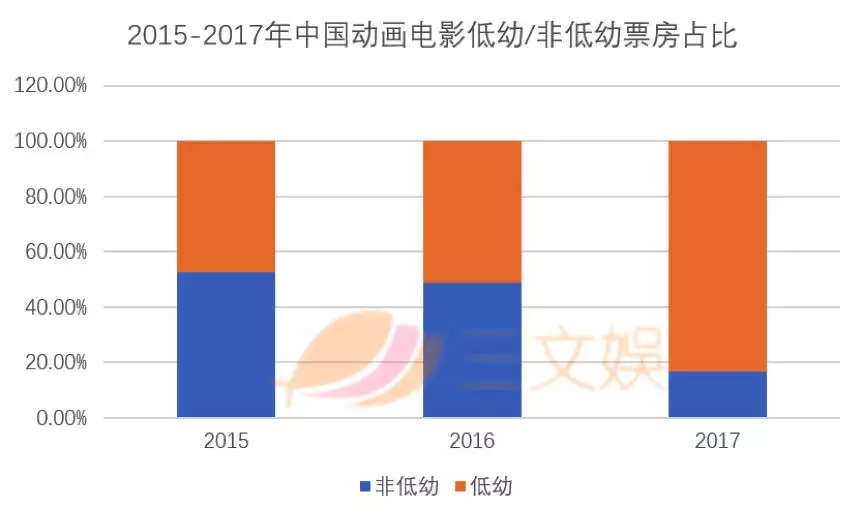

三年里,低幼向作品数量始终保持在80%以上的高比例。

而在2016年和2017年,国产动画电影票房超过5亿元的两部,其中一部就是是低幼向——《熊出没之奇幻空间》。到了2018年春节,熊出没第五部电影《熊出没·变形记》更是达到了6.06亿元。

2.票房收入坚挺

而从票房表现上看,2015-2017年低幼作品的票房占总票房的比率似乎还在上升。究其原因,或许是非低幼类动画作品对原有市场的冲击力在减弱,比如,对于成人向动画电影,观众在故事、技术等方面的期待值更高。

2015年《大圣归来》单部电影票房9.57亿,而《十万个冷笑话大电影》也是过亿票房。而到了2017年,非低幼向的作品中,仅《十万个冷笑话大电影2》过亿,但仍然不敌《熊出没之奇幻空间》的5.21亿。

那么,为什么低幼向动画电影在“吸金”方面更有保证?

1.延续IP,沉淀人气

纵观2015-2017年进入票房前10的低幼向作品,可以发现它们中的大部分都有一个特征,即皆是延续性较强的IP。“熊出没”、“喜羊羊”、“赛尔号”、“麦兜”、“黑猫警长”、“大头儿子和小头爸爸”、“神秘世界历险记”、“洛克王国”等等,这些IP不仅衍生出一系列电影,在电视台上同样有大量的动画剧集持续播出。平时通过观看电视积累下来的观众基础,一旦推出动画电影,则相对原创作品更能产生强大的号召力。

2.低幼向作品带动家庭式观影

另一种与低幼向动画电影难以严格区分的类型便是合家欢电影。这种类型与低幼向作品的特征在某些方面有所重合,但受众更加广泛,非常适合家庭中不同年龄层的观众集体观看。

例如,不久前的《超人总动员2》,以家庭为团体观看这部电影的观众便占据了整体观众数的57%。

但是,即使不是合家欢类型,为了陪同孩子观影,还是会有不少家长选择走进电影院。因此,这些面向儿童的电影,每吸引一个粉丝,就有可能带动一个家庭(2-5人)买票观影。

3.与衍生品市场的联动

动画电影票房收入是一方面,一个好的IP,通过版权授权将会带来更广泛的收入渠道。而低幼向动画中的形象非常适合开发衍生产品,特别是面向儿童的玩具、公仔、图书、文具、零食等品种。以“熊出没”为例,据报道,2014年“熊出没”衍生品的年产值就超过20亿,而当前“熊出没”系列的授权产品全年总销售额已突破25亿。

另外,值得留意的是,低幼向作品的主题往往是充满正能量的,其风格也经常偏于轻松和愉快的氛围。这类作品对于宣传普世价值观具有正面的推动作用,是其能被观众广泛接受的重要原因。

续作正在引导中国动画电影走向持续盈利

根据本次统计,三年里国内上映的动画电影中,共有31部票房过亿元。其中,国产动画电影9部,进口动画电影23部。票房最高的《疯狂动物城》比《大圣归来》票房高了5.71亿元。

《大圣归来》以9.57亿元的票房,位列2015-2017年中国上映的31部过亿动画电影票房第五位,排在它前面的其他三部动画电影分别是《寻梦环游记》《神偷奶爸3》《功夫熊猫3》。

这五部电影中只有《大圣归来》是2015年上映,且票房远高于同期的国产和进口动画电影的票房。2017年全国电影总票房为559.11亿元,比2015年的440.69亿元高出118.42亿元。中国电影市场的规模在这三年高速增长,一定程度也在推动动画电影的票房增长。

排开制作周期、流程、技术、策划等诸多因素,再对比中外票房过亿动画电影会发现,国产动画电影并不弱。

1.为作品设立账号,建立粉丝渠道

在电影正式上映前期,微博就是重要的营销平台之一。

比如,《寻梦环游记》2017年11月24日在大陆上映,但微博#寻梦环游记#超话的第一条发布时间是5月19日;“皮克斯官方微博”关于这部电影的消息共87条,最早一条是在2017年3月13日。也就是说,国内上映前8个月,皮克斯官方开始做宣传。

但是,或受限于区域市场的人员配置,即使是像《疯狂动物城》《寻梦环游记》这样的电影,皮克斯和迪士尼也没有单独设立官方微博账号。甚至,在官微“迪士尼中国”关于《寻梦环游记》的帖子,也只有35条。

在这里例举两部国内票房超过12亿电影在微博的官方预热,仅仅是用来说明国内团队在本土营销、运营的优势。

在国内,许多动画电影在微博,都会有自己的单独账号。《大圣归来》2015年7月10日上映,“西游记之大圣归来”官微发布的第一条消息是在2015年1月12日。基于电影开发的同名手游,也设有独立账号。

而这种粉丝管理,是有必要的。这不仅为之后的衍生品,游戏开发等建立粉丝管理通道,也可以在电影上映后,做IP保鲜。在美国电影市场,一部电影的收入不单单只是电影票房,授权收入占了电影超过50%,甚至会达到70%。

2.续作备受期待

其实,IP效应不仅仅是指作品本身,“皮克斯”“迪士尼”本身就是大IP。而这两点,在中国刚刚开始,并且有了好的开始。

2015-2017年,熊出没系列电影出到第5部,评分呈上升趋势,票房表现稳定,单部超过6亿元,总票房超过19亿元,成长为国产动漫的大IP。而关于熊出没的授权产品全年销售总额,也超过了25亿元。

而推出了首部电影的《大圣归来》,虽然在众筹市场没有很好的表现,但衍生品首日销售超过千万,甚至超过国产电影衍生品单日历史纪录。2016年电影《大鱼海棠》则不同,通过众筹方式上线衍生品当日销售达到300多万,两周后销售额超过5000万。

造成这两种不同情况的根本原因之一,是《大圣归来》上映后火了,《大鱼海棠》是未播先火。而现在,这两部电影的续作,媒体、观众的呼声都很高。

所以,综合三年的票房表现,国产电影整体表现有那么差吗?答案,是否定的。

附三年118部国产动画电影统计: