廖定峰|财联社

国内医疗行业一波未平,一波又起。

周一(7月30日),国内体检巨头美年健康开盘跌停,缘由是周末一篇自媒体文《美年大健康:如果人死了,你就只能挣一次钱了》刷屏,文章曝光美年健康用早已死亡的医生违规签发医检报告。

此后又有新闻爆出美年使用大量无证人员行医丑闻,虽然美年否认,但7月31日,广州天河区卫计委发布初步调查报告称,美年健康涉嫌违规出具体检报告,同时继续调查该机构是否存在使用无资质人员上岗执业及冒用医生签名的问题。

周三(8月1日),美年健康再度大跌8%。

经过疫苗一案,投资者对医疗行业的负面新闻非常敏感。那么美年健康是不是被错杀了呢?

从业绩来看,的确有可能。上周五美年健康发布了非常优秀的半年业绩快报,净利润同比增长998%。但别忘记了,假疫苗案主角长生生物在案发前,也是业绩白马股,第一季净利润增幅超过七成。

与疫苗相似的市场结构

疫苗接种是为了增加接种者的疾病抵抗能力,防患于未然,体检则是及时发现身体可能存在的病症,为预防治疗疾病提供前期指导和帮助,这两者都是确保居民健康的重要手段。

随着中国居民生活水平提高,以及亚健康状态的普遍存在,国人对健康管理的需求增加,而体检是健康管理的前提,这导致体检市场规模日益庞大。

在中国体检市场,也有着类似疫苗市场一样的供应结构、消费结构和监管问题。

产品供应结构上,疫苗在中国有一类疫苗和二类疫苗,一类疫苗市场占主体,具有国家定价、免费供应、强制推行,主要是国企主导。二类市场则在同等监管的基础上销售完全放开,以民企和外资企业为主。在中国体检市场,长期由公立医院占据主导地位,在就业、入学等方面,体检证明曾经是必须的的证件之一,现在依旧广泛存在,而且只认公立医院的体检证明,这使得公立医院体检具有实质上的强制性。上述体检证明,作为健康管理的因子几乎没有。真正具有健康管理的专业体检市场,则主要由民营主导,而且其市场份额不断扩大。

根据申万宏源的研报,第三方Frost&Sullivan预测显示,2015年民营体检市场规模为165亿元,预计2020年将达到549亿元,民营体检占全国体检市场份额也将由17.6%上升至22.9%。

随着医疗产业化进程推进,部分原来依赖于公立医院的体检中心也独立出来,进行市场化运营,这和疫苗领域的部分国有企业也开始争夺二类疫苗份额类似。但民营企业受益于机制上的灵活性和风险投资资本的青睐,在竞争性的体检市场,更活跃的依旧是民营企业,其中美年大健康、爱康国宾等全国性连锁品牌发展势头最强,其中美年大健康近些年通过并购迅速做大,在专业体检市场的市场份额遥遥领先。

消费结构上,虽然最终服务的都是个体消费者,但对于提供生产和服务的厂家来说,B2B模式却是疫苗和专业体检行业的共同点。疫苗主要销售对象是各地疾控中心,而专业体检销售对象主要是企业,即团检业务,据美年健康2017年财报,虽然个检业务不断上升,但团检业务仍占到公司业务的70%以上。各地疾控中心采购疫苗服务辖区内的接种人群,企业采购体检机构的服务,作为一项福利给与员工。这种业务模式,使得最终的消费人群,对提供服务和产品的厂家缺乏制约和监督能力,而直接采购方,由于利益相关性并不高,也缺乏动力来监督服务和产品方。

在监管上,一类疫苗和二类疫苗接受的是同等程度的监管,但由于二类疫苗更具市场化,监管成本更高,反而使得更需要监管的地方,监管缺失。从市场爆出的疫苗质量问题来看,国企占比是非常少的,当然也可能有监管的暴露程度问题。在体检市场,公立医院体检和专业第三方体检也应该接受同等程度的监管,但现实是公立医院体检中心和公立医院一样接受较为严格的监管,但专业体检市场的有效监管反而缺失。

2017年长生生物被查出使用无效疫苗,仅被罚300多万,被消费者诟病为惩罚力度太轻。而据美年健康今日(8月1日)回复深交所的关注函也披露了其自2015年至今所受的17起处罚,这些处罚集中在放射诊疗许可证的范围,属于屡罚屡犯,原因可能是每次被罚的金额不高,多为3000元左右,这点金额做几次放射诊疗就赚回来了。且美年将受罚的锅甩给了监管:前期大型设备大多属于甲类医疗设备,在医用设备配置许可审批环节周期长且有一定难度。

新华社5月21日发布调查文章《“专业值”偏低 “忽悠值”偏高——部分体检机构乱象调查》指出,目前体检机构普遍重设备、轻医生,重化验、轻诊断,检前健康评估和检后追踪指导流于形式,健康管理专业人才、全科医生比较匮乏,影响健康体检的准确性和指导性。

垄断之忧

不可否认,第三方的专业体检机构满足了居民对健康管理的需求,也的的确确担当起了守护人们健康的一道防线的功能,也是居民消费升级,提升生活品质的重要方面。

但正如在二类疫苗市场,逐渐被长生、康泰、华兰等几个厂家垄断了一样,在专业体检市场,目前也存在类似趋势。

在2015年之前,专业体检市场是美年健康、爱康国宾和慈铭体检三强争霸,但随着美年健康并购慈铭体检,这个市场就只剩下美年和爱康两个主要玩家。

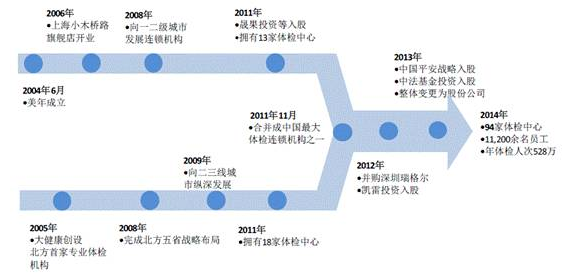

美年健康的前身,是成立于2004年的“上海天亿医疗发展有限公司”,后更名为“美年健康产业”。2011年,美年健康产业与沈阳大健康合并,成为“美年大健康”,主营业务为体检服务。2015年,美年健康借壳上市。下图为美年健康上市前的发展历程:

2017年美年健康完成对慈铭医疗的完全收购,爱康国内因为竞争压力,与今年初卖身阿里旗下的云锋基金。

美年健康并非没有一统天下之心。2015年,美年曾试图并购爱康国宾,逼着爱康国宾使用“毒丸计划”。

根据美年健康2017年财报,美年健康已覆盖 32 个省市自治区、215个核心城市,现已布局400余家体检中心(其中:美年健康控股146家、参股155家、在建超过100家;慈铭体检控股60家、参股5家;美兆体检控股2家、参股3家;奥亚体检参股7家)。

去年美年健康收入为62.33亿元,其中体检服务收入为61.4亿,而爱康国宾体检服务收入为4.26亿美元(略低于30亿人民币),美年正在这个市场甩开竞争对手。

虽然说,在整个体检市场,仍是以公立医院站主导,美年健康的占比仍非常小,但在第三方专业体检市场,美年正越来越可能成为一个垄断者,因为在这个B2B为主导市场,企业投标的两个主要选择就是美年健康和爱康国宾。

根据美年的半年业绩快报,2018上半年内,公司实现营业总收入34.90亿元,比上年同期增57.66%。按照这个势头,今年美年健康收入有望接近百亿。爱康国宾的是市场份额则越来越小。

在一个缺乏有效监管的垄断市场,消费者的权益保护将面临挑战。

企业的边界

平台化,商业闭环,成为这些年中国商业的热点词,每个行业的巨头都试图构建自己的商业生态系统,阿里腾讯如此,后来者小米也如此。

在专业体检领域已经做到第一把交椅的美年健康也不例外。根据美年健康董事长俞熔去年接受的一次采访,我们可以感受美年健康的“雄心壮志”。

根据俞熔所述,美年正致力于建立四个圈层的业务,以体检为核心圈层,以健康大数据沉淀为第二圈层,第二圈层核心是做第三方影像中心、基因检测中心、全科医疗中心与慢病管理中心。核心层与“第二圈层”以外,俞熔把口腔、眼科、中医、妇产等专科医疗和综合医疗服务,先进诊断和器械服务都归为美年的“第三圈层”,最外的“第四圈层”则发展医养结合。他认为,在这些外围领域,美年只是参与者、配合者,愿意与其他机构一起共建。

俞熔还表示,平台化管理理念和原来完全不同,平台上的公司发展会带来平台获益。美年现在也正在往这个方向上靠,做健康管理,做智能诊断,做健康保险,做慢性防治的优秀企业都可以接入美年的平台,把基础的流量平台开放给大家。

另外对于美年健康正在推动的个人健康数据银行,俞熔表示,专业体检的一个好处就是精准、专业、连续。有了这个载体之后,以体检数据为入口延伸到家庭,再把时间跨度加上去,等于在这个载体上不断存储健康信息和需求,这是非常有价值的。例如,一种慢性疾病,如果回溯过去五年的体检报告,能够得到一些非常有价值的结论。健康数据银行的概念就是个人需要一个自己的健康信息储蓄罐,我们称之为个人基础健康账户。

无疑,获取大量消费者数据,建立闭环的商业生态,对于企业来说,是一门非常好的生意。但对于消费者来说,可能是噩梦一场。

消费者信息的安全却并没有在闭环中得到保障。过去10多年来,消费者信息泄密的事件屡发不绝,且主要发生在那些收集了大量消费者数据的平台型企业身上。

健康数据是消费者的核心隐私信息。对于以盈利为主要使命的企业,不断扩展其业务边界是其天性,如果健康数据被企业掌握,无疑具有重要的商业价值,在某种程度上也有助于消费者本身的健康管理,但消费者真的如百度李彦宏所言:中国人愿意用隐私交换便利吗?

因此,如何规范企业收集消费者信息数据,如何防范企业滥用收集到的数据,是监管者必须要考量的事情。

已经被爆出不断出现违规的美年健康,作为行业龙头,除了在业务模式保持更多敬畏心外,也应该主动接受更多监管。