两年前,一30强房企的老总跟明源君说,虽然我们排名已经很靠前,但是依然很焦虑。为啥呢?因为他觉得,未来全国有一两百家房企就够了,排30确实很靠前,但稍有不慎一步走错,很容易就会掉到一百名之后,这样的例子,过去比比皆是。

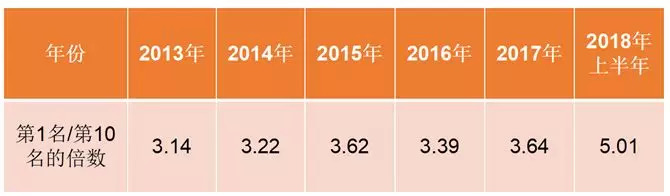

即便“真的强的20强”,其实也在分化。明源君注意到,今年上半年,第一名的销售额是第10名的5倍以上。此前几年,这一倍数在3~3.6之间,并整体呈逐年上升的态势(如下表所示)。

▲来源:CRIC、明源地产研究院

为此,有人认为,未来只需要10家房企就够了。更极端的,甚至认为房地产行业会像家电行业一样,最后只剩下美的、海尔、格力三家巨头,再加上一些小弟玩。难道中小房企真的走投无路了吗?还是可以通过合作的方式存活继续分得一杯羹?

中国房地产集中度早已超过美国

行业集中度提高,是一个行业发展到一定阶段必然要经历的事情,也是其走向成熟的标志之一。目前,我国房地产行业就正处于这个阶段。高峰期,我国共有六七万家房企,现在只剩下一万家左右。

最近,阳光城的吴建斌在接受媒体采访时表示,5-10年内,阳光城会努力冲进前10,并推测“那时,前十规模至少在5000亿以上。”

目前,前10强房企中,最后一名的销售规模大约是第一名的1/4,中位数大概是第一名的50%。如果吴建斌的这个预测成真,那意味着届时前10强房企的销售总规模会达到10万亿——占整个市场销售额的50%以上,较2017年底翻一番!

做出类似吴建斌这样预测的,还有其他不少老总,因此,才有“千亿是生存规模,三千亿是竞争规模,五千亿是发展规模”的说法。

之所以有这样的判断是因为行业集中度还在急剧提升。

此前,明源君接触到的不少老总认同集中度会不断提高,但认为增速会放慢。如果从十分细微的角度看,这里面确实有降的部分。

比如前3强房企,2016年的销售金额集中度提高了1.2个百分点,2017年提高了3.1个百分点,而2018年上半年只提高了1.9个百分点。

▲来源:CRIC、明源地产研究院

金额集中度=房企销售金额/国家统计局公布的全国商品房销售金额

可是,如果看100强,那么16、17和今年上半年,其集中度提升的百分点数分别是4.8,10.7和12.5个百分点。200强房企的集中度增幅更大,去年增幅9.5个百分点,今年上半年则增加了12.5个百分点,集中度已经达到75.8%!

过去,我们经常会将中国和美国进行对比。

比如去年初,万科高级副总裁谭华杰就指出“目前来看,我们的行业整体集中度比美国日本在成熟阶段低一点。万科或恒大的市场占有率是3%-4%(2016年底,恒大的市场占有率为3.17%),美国在成熟阶段龙头的市占率是6%-8%。”

2015年,美国三大住宅建筑商霍顿、莱纳和帕尔迪占全美市场的比例分别为7.3%、4.8%和3.4%

目前,我国尚未有哪家龙头房企的市占率达到6%~8%,但只是时间问题。而且,我国TOP10和TOP100的市占率早已超过美国。

▲来源:Builder Magazine,US.census Bureau,中诚信,明源地产研究院

注:市占率的计算是根据套数计算的

2015年美国TOP10住宅建筑商的市场份额为27.2%,TOP20的市场份额为34.2%,TOP50的市场份额为42.4%,TOP100的市场份额为47.9%。

▲来源:Builder Magazine,US.census Bureau,中诚信,明源地产研究院

鉴于美国的房地产市场已经十分成熟,而且2009年以来的市场集中度提升比较缓慢,我们可以十分确信,早在去年底,我国房地产行业TOP100的市占率已经超过美国;而到今年上半年,TOP10、TOP20、TOP50和TOP100的市占率均已大幅超过美国!

调控容易洗掉中小房企

制造业的属性使其需要强管理

都将快速推高行业集中度

就像电商干掉了很多实体店,让不少人感到沮丧。行业集中度的提升带来洗牌,头部房企每1%市占率的提高,都意味着无数中小房企离场。

然而,遗憾的是,这种趋势是不可阻挡的。无论是个体还是企业,我们大多数都只能在时代的浪潮中找寻安身立命之所。

机构统计数据显示,今年1-6月,各地房地产调控政策发布次数高达192次,比去年同期的116次多出65%。调控内容不仅仅局限于简单限购、限售、限价、限贷,因城施策和分类调控特征明显,手段也更加多元。

调控不可谓不严厉,严厉到一些知名度还不错的房企都开始裁员,更多的房企叫嚷“我都快要死了”!可是为啥TOP200的集中度提升竟然还加速了?

事实上,加速的还是TOP100房企。因为2017年第101~200名房企的销售额还占了6.8%的比例;到今年上半年,占比只剩下6.5%了!而TOP100房企去年的占比为55.5%,今年上半年到了69.3%!

为什么会这样?明源君认为,主要有两个原因,第一,表面原因是还在执行的严厉调控,第二,深层次原因是,我国房地产行业制造业的痕迹很重。

第一、不断加码的调控让中小房企只能借很贵的资金,生存艰难

时常有人说,开发商当年卖的房子涨这么凶,亏大了!其实不然,你看有哪个炒房客赚得比房企多的?!

个人投资买房,动不动就会遇到限购、限售,开发商在一级市场买地是没有限购的。何况开发商对杠杆的运用也比个人更极致。

房产行业本身具有极强的金融属性,房企通过放大金融杠杆大幅增厚利润。

曾有一家百强房企的副总裁告诉明源君,在三四线市场最火热的时期,他用一个亿的自有资金,一年给公司赚了差不多十个亿。因为当时拿地的时候太便宜,白菜价,同时杠杆用到了极致,又恰好赶上了市场火爆的行情,价格猛涨。加上快周转,让他完成了四两拨千斤的操作……

这样的案例只是个别的,但却也说明高杠杆是房企的生财之道——举债经营,只需要投入少量资金,只要利润率能够覆盖掉举债利息,就可以通过金融杠杆放大收益,实现资产的增值。

所以,尽管外界对房企负债率高的非议一直很多,但是这些房企的业绩却在质疑声中迭创新高。因为只要房企拿了钱买的是土地,而且是价格低廉的好土地,可以潜在带来好的销售回报率、销售利润率,杠杆高根本不是什么问题。这方面,最典型的例子是恒大,正是因为当初敢于负债,让其高速增长,进入第一梯队之后,又果断降低负债,既有了行业的规模地位又拥有了高额利润。

何况,由于会计上结算的滞后,负债率其实并不能很好地表征房企的资产负债情况。如果把负债里的预收销售款去掉的话,大部分房企的资产负债率其实是较低的。

然而,即便是这样,在金融去杠杆以及监管趋严的大环境下,随着融资渠道越来越少,不少房企已陷入流动性危机。不得通过信托、私募基金等渠道借入很贵的钱。

据明源君了解,一些还比较知名的房企,去年融资的成本约8%至9%,今年成本已经飙涨到了13%以上,甚至少数TOP10的房企,14个点以上的资金也照拿不误。

由此,不难想象不知名,又非上市公司的中小房企拿钱有多难。这不止是你舍不舍得出钱的问题,而是根本就没有多少金主愿意借给你。

这个时候大房企并购的机会就来了。所以,今年上半年前30强的房企拿地反而没后面的房企积极,一是因为前者储备有大量的地,够未来几年开发所需;二是不去抢高价地,节约资金,等待并购……

对很多房企房企来说,调控无疑是一次危机。然而,正如“危机”同时是“危险”和“机遇”的统一体,调控对有实力的房企来说,恰恰是难得的机会。

朱荣斌在接受媒体采访时就表示,当下地产行业确实面临困难,但“只有在这个时候企业和企业才拉得开差距。没有这个危机,我们永远没有赶超的机会,我们看到更多的是机会。”

英国历史上,第一大房企的市占率最高达到了13%,远高于美国和日本第一大房企的市占率,就是因为并购。调控之后,我国房企的集中度还会更高。

第二,房地产制造业的属性,使得其更需要管理,驱动规模膨胀。

根据NAR的数据,美国房地产经纪行业,大概有3.4万家机构,3000人以上的机构个数是零,1000~3000人规模的机构只有4家,500~1000人规模的机构也只有18家……大部分是10个人左右,以及10~50人之间的机构。

相比之下,中国前三大房地产经纪商,总人数达到25万左右,占全国15%以上的份额。为什么会这样?因为美国的房地产经纪行业,资源在经纪人手里,优秀的经纪人很重要;中国房地产经纪行业,核心资源在平台和老板手里,人并没有那么重要,管理却很重要。这就像制造业,你的管理水平决定了你的价值。

对于制造业来说,规模效应十分明显。富士康代工的利润很薄,但是由于其强悍的管理,依然带来比较可观的利润。

跟房地产经纪行业一样,现如今的房地产开发,虽然金融属性很强,但与此同时,它也还有特别深的制造业的烙印。

跟投等制度虽然一定程度上改变了房地产过去以“以土地”为核心的企业运营逻辑,进入以“人”为核心的经营逻辑,释放了人性的巨大潜能!然而,整个行业并没有变得更高端。

前不久,在地产创新研习社的一场活动中,刘爱明就表示,我们的住宅,10万块钱的房子和5万块钱的房子性能是一样的,都是避风遮雨保温。为什么性能不能提高?就是高科技用的太少!高科技就是把人伺候的舒服的东西。我们房地产商碰到的很多问题都是高科技的问题。

不搞高科技,只要上规模,行情又时刻在变,咋办?答案是快周转。快周转其实是人的快周转。因此,最近大家陆续看到,有的集团明确发文,要求连上7天班,而且正常工作时间不得开会;有的要求职能部门午饭时间控制在半小时内,而且除个别部门外,其他部门不设午休时间……

是不是给人一种满满的劳动密集型行业的错觉。因为制造业工厂流水线上的员工普遍都有午休时间的。

当房地产开发变成制造业,甚至比制造业还制造业时,管理的水平就十分重要。跟投只不过是管理的一种手段。

虽然最近一段时间一来,高周转已经成为过街老鼠,人人喊打,但对冲规模的房企来说,就无法回避高周转。甚至有房企高管直言,只要能高周转(还不出问题),就是好企业。因为高周转只是要求快速开盘卖楼回笼资金,后期的施工及质量仍按照公司要求,按物理特性进行。毕竟,不管是混凝土凝固时间、养护时间都有硬性客观标准。除非人为把重点放在前面而弱化后期施工管理,才会出大问题。

事实上,高周转概念引入国内房地产行业,源自万科学习美国帕尔迪,之后被其他房企运用到极致。高周转模式本身没有问题,有问题的是企业的运营管理,各房企之间快周转的差距就体现在运营管理效率上,而管理的本质是人。

时下,一些知名房企被吐槽拉高了小城市的房价。可是,反过来想,为什么他们在小城市的房子卖这么贵依然有人买呢?仅仅是因为他们的营销手段高明,还是他们的质量也比当地的中小开发商要更好一点?无疑二者的因素都有。

大开发商的标准化和对产业链的把控更到位,运营效率更高,通过放大人的杠杆,现在的的市场,还是有机会的。即便是限价,只要买地的时候就是按限价测算的,无非是比原来少赚一点,亏还是很难的。中小房企要跟大房企竞争,就像小作坊跟富士康PK,自然是非常难的。

注重管理,对人的主观能动性要求没那么高,注定了容易产生大公司,而且会不断的自我强化和膨胀。

中小房企要么与大房企合作开发

要么进入需特殊能力的存量市场

现在很多中小房企慌得一比。其实杠杠不是特别高,还有不错的项目和运营团队,三五年内还是可干的。毕竟你看市占率里,按流量净额和按权益金额,从TOP20开始,之后一直到TOP200,普遍相差10个百分点左右。这里面就是合作开发的空间。这个空间会慢慢收窄但不会消失掉。

另外一个就是进入存量领域。这个领域需要特殊的运营和服务能力,不是你财大气粗就可以搞定的。最近贝壳研究院院长杨现领就表示“其实(我们)一直没有把开发商做租赁当一回事”。为啥这么自信?因为跟传统开发相比,这是完全不同的另一套逻辑。你要做起来,必须要有独立的产品、独立的服务和独立的技术团队,将其当成一个独立的事业来做的。这样你才能够做起来。当开发还很赚钱,可以做的时候,你是不可能将资源大量的倾斜到其他领域的,更别说独立了。如果你干不了开发了,想干点别的,反倒可以倾注全力去做,不见得会比巨头差。