一家众人眼里风头正劲的民营背景投行,背后或正遭遇前进途中的分岔口。

乘着新经济的风口,在过去14年里,华兴资本已经由一家FA(Financial Advisor财务顾问)业务起家的精品投行,快速发展为相当于一家国内中等券商规模的持牌金融集团。

但与传统券商大力发展重资本消耗型业务所不同的是,华兴资本这样的精品投行对于资金本应没有太多渴求。

今年3月,华兴资本董事长包凡曾明确表示,作为投资银行并没有在二级市场上市融资的需求。即使在6月初有华兴筹备下半年上市的传言流出,华兴资本方面仍对界面新闻表示,“上市之说为谣言”,包凡本人也是三缄其口。

然而出乎外界意料,6月22日,华兴资本正式向港交所提交IPO申请。前后言行不一真的只是包凡的“障眼法”,还是另有隐情?

匆忙上市

“从决定IPO到向外宣布,整个速度推进得非常快。为冲刺上市,华兴资本内部连续加班了几个月。和上市有关的部门,最近几个月每天工作到凌晨三、四点。”界面新闻从接近华兴资本的人士处了解到,最近几个月来,华兴上市筹备工作紧锣密鼓。

6月25日晚间,华兴资本在港交所网站上挂出了IPO申请文件。

投行本身并不是一个重资产行业,其本质上是做人的生意,投行最宝贵的资产也是人。实际上,早期的投行基本上都是合伙制的形式。而目前有大量分支机构和员工队伍的公司制投行,始于上世纪70年代美林证券的创新。投行大规模上市,则是在高盛1999年上市之后。

目前,国内券商上市的主要目的在于增加公司资本金,以投入重资产业务,比如融资融券、质押式回购等信用业务。

但显然,华兴资本并不是为了发展资本消耗性业务而上市。

获取A股证券公司牌照后,华兴资本旗下的华菁证券也并不以重资本金业务为主。界面新闻曾独家报道,华菁证券在经纪业务上走高端机构客户线路,即只面向机构投资者,而并不针对散户。开业两年以来,华菁证券只设立了一家营业部。

华兴资本匆忙上市背后的隐情却正是围绕华菁证券这枚布局A股的落子所展开。

危机胎动

包凡“没有上市融资计划”的话音刚落,当月月底(2018年3月30日),中国资本市场监管机构推出《证券公司股权管理规定(征求意见稿)》(下称《股权新规》)。

华兴资本的潜在危机因华菁证券而展开。

要拿下这块A股券商牌照实在不容易。华菁证券既是华兴承接其所服务的TMT龙头企业最后期业务的重要布局,也是一张能够立足于A股国内资本市场的重要“通行证”,可谓是它旗下最有价值的一块金融牌照。

自2005年证券行业风险处置以来,证监会对新设证券公司的牌照控制就非常严格,最近十多年来几乎没有新增过券商牌照。华兴资本能够拿到牌照,控股设立华菁证券,实际上是在《内地与香港关于建立更紧密经贸关系的安排》(即CEPA框架)下新设的一家合资券商。“这种方式实际上是有特事特办的安排在里面的。”一位投行人士对界面新闻记者表示。

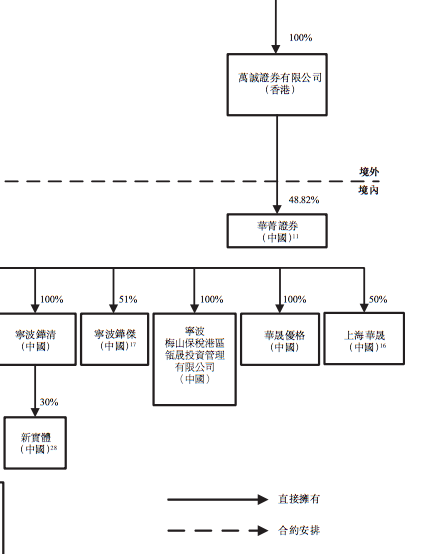

根据CEPA相关协议,合资券商设立申请人应当是在香港注册,且总部设在香港的持牌金融机构或者金融控股公司;华兴资本的全资子公司万诚证券满足这一条件。随后,光线控股作内资股东,其掌舵人王长田与包凡私交甚好。成立时形成的股权架构是,万诚证券持股49%股份、光线控股持股46.1%,无锡群兴持股4.9%。

2016年4月,华菁证券设立获得中国证监会批复;同年8月19日,华菁证券有限公司注册成立;同年11月29日,华菁证券在上海正式开业;9个月后,2017年8月16日,华菁证券设立北京分公司。

界面新闻记者了解到,就在此合资公司被证监会批复后几个月,2017年底,华兴资本就和光线控股签立了一份补充协议。该协议约定,“万诚证券可随时回购光线控股所持有的华菁证券的全部股份”。这意味着,华兴资本对华菁证券的股权控制理论上可以达到83.06%。

2017年年底,华菁证券又进行了一系列调整。华菁证券注册资本金由10亿人民币,增加至14.05亿人民币。公司法人由魏山巍变更为刘威。截至目前的最新股权架构为,万诚证券持有股份48.82%(受限于此前外资49%的上限);光线控股持有股份34.24%。

在防范金融系统性风险,对行业进行穿透监管的背景下,监管层通过极大提高证券公司股东的门槛来防范风险。对证券公司股东的主营、净资产等指标的约束,是控制风险的主要方式之一。

界面新闻根据香港证监会持牌人资料查询,万诚证券成立于1992年,发牌日期为2005年4月25日。但近年来业务并不活跃。公开信息也难以查询到该证券公司的任何经营情况。

华兴资本IPO申请文件中非常少的与之相关的信息显示,2017年12月,万诚证券大幅增加注册资本金,由6.075亿港元增加至17.64亿港元(约合15.17元人民币)。

但华兴资本招股书对万诚证券的主营业务经营状况如何,以及净资产等数据都没有作进一步披露。

万诚证券是华兴资本在香港的全资子公司。值得注意的是,近年来,华兴资本在美国、香港等境外的资本市场业务斩获颇丰。但却和万诚无关,都是由华兴证券(香港)、华兴证券(美国),两者也为华兴资本全资子公司,同为2012年在境外注册成立,这两家证券公司承担。

这意味着,万诚证券游移在华兴资本目前三大业务主线的布局之外。

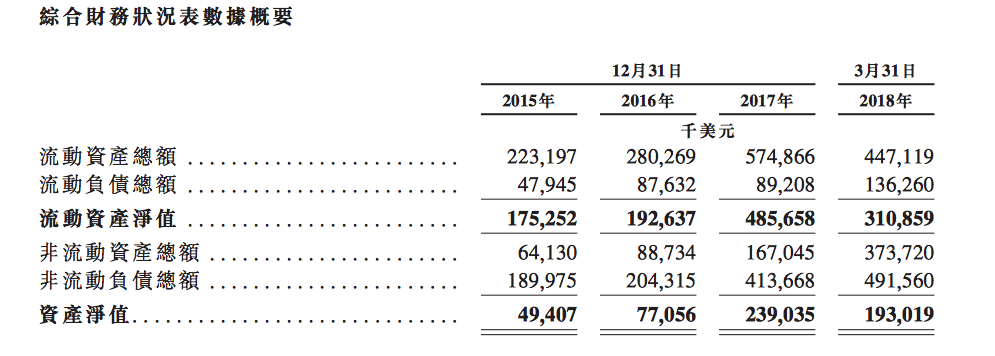

而据IPO申请文件披露,整个华兴资本集团截至2017年底净资产为23.9亿美元,合计约159亿人民币。

“净资产不低于1000亿人民币;最近5年原则上连续盈利;最近3年主营业务收入累计不低于1000亿人民币;主业净利润占净利润比例不低于50%”,这是《股权新规》中对券商控股股东的硬性要求。

由此可见,无论是华菁证券的直接控股股东万诚证券,还是其实际控制人华兴资本,净资产都远远难达到千亿规模。

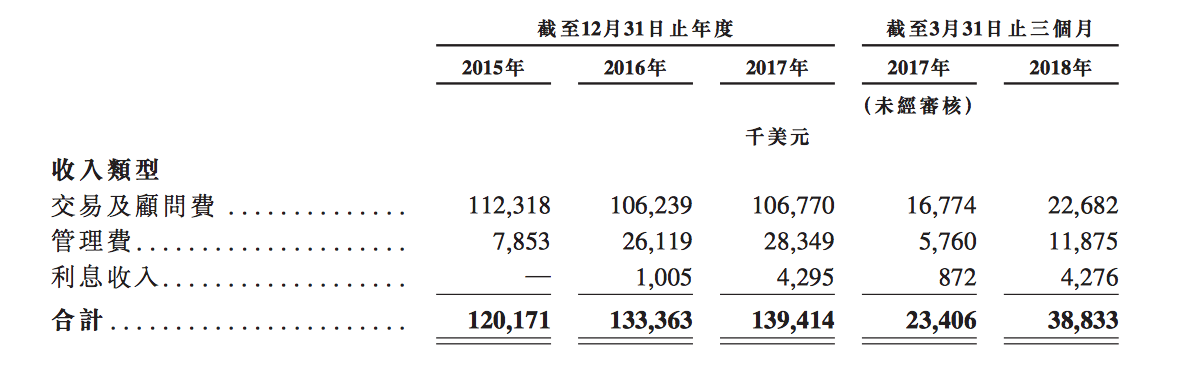

相类似,万诚证券也没有公布其营收情况,可参考的数据为,华兴资本近三年的主营业务收入累计39.29亿美元,约为263亿人民币。目前也难以达到《股权新规》对主营收入千亿的要求。

按照目前规模,华菁证券的控股股东和主要股东都远远达不到证监会对券商股东的要求。

光线控股作为华菁证券的主要股东(持股25%以上),也需要达到净资产不低于2亿人民币;具备持续盈利能力,近3年连续盈利,营收累计不低于500亿人民币等要求。

光线控股是上市公司光线传媒(300251,SZ)的控股股东,工商信息显示,光线控股的注册资本仅为600万人民币,其中,王长田出资570万人民币持有95%股权。而净资产及营收等数据均为“不公布”。从其对外投资项目来看,近三年累计500亿人民币营收的标准恐难以达标。可参考的数据是,光线传媒近三年营收累计仅约51亿人民币。

要想达标,意味着华兴资本需要短时间内,将华菁证券控股股东的净资产、主营收入扩张到数十倍于现在的规模。

一位金融机构高管对界面新闻记者表示,目前131家券商中,民营资本券商数量多,且多为中小型券商。以后只有通过出让股份,通过并购重组等方式整合,并挂靠在大型国企、央企下。通过这种方式,一方面在券商股东净资产、累计营收等指标上能达到监管要求。另一方面,国企、央企还是好融资。有资金实力进行收购。“通过上市扩张也是一个办法,速度最快,但一般券商无法效仿。同时也还是要通过多种方式进行其它资本运作”,他表示。

护牌夺秒

这块华兴资本“曲线”获得的A股牌照,仅运营了不到两年,即面临着失去的危机。作为华兴未来业务增长的关键,这块牌照不得不保。

华兴资本成立于2004年,距今14年。刚成立时主要是做私募融资中财务顾问业务,后来持续扩大业务范围。

如此,华兴以TMT领域一批龙头公司为聚焦点,在后者不同的发展阶段对资本运作有不同的需求,这样的业务逻辑使得华兴资本逐渐从FA,发展到并购,持牌业务等。

从2009年开始做并购业务,2011年开始做私募股权投资业务,到2012年开始从海外市场做起进持牌证券业务,再到2016年正式拿到A股证券牌照,进入国内证券市场。时至今日,华兴资本约14亿元的营收相当于国内一个中等券商的规模。FA业务仍然撑起营收“大片江山”。

而开业近两年的华菁证券则一直为亏损状态,其2016年、2017年以及截至2018年3月底,分别亏损为16.1百万美元、29百万美元、2.8百万美元。

然而,FA竞争愈加激烈。2014年至2015年,整个创投开始热起来。在2014年开始,整个市场,包括新经济、TMT领域交割的案子数量比2013年有一个台阶式的跃升。2014年以来,FA参与者越来愈多。竞争激烈。“创投市场火热,大家可能会觉得FA比做投资回报来得更快一些,所以整个市场上面的从业者会越来越多。”华兴资本FA业务负责人王力行坦言。

另一方面,华兴的客户已经成长到后期。截至2017年年底,中国新经济企业市值最大的20家企业中,华兴的客户有15家。华兴的独角兽客户占中国独角兽市值的56%。

2017年新年,包凡在媒体沟通会上说,华兴的成长一条重要逻辑线是跟随客户的需求。“开始做私募融资,几轮融资后需要并购,或在香港,美国上市。后来是回A股上市,CDR。”上述接近华兴资本的人士表示。

这些互联网巨头后期的资本市场服务,是投行的巨大商机。统计显示,阿里、腾讯,加美国的Google、Facebook、亚马逊等,过去5年市值从1万亿美元涨到了25000亿美元,增加了150%。接下来20名市值5年中增加了60%,再往底下的100名,市值增加了30%。这意味着,龙头企业愈发有聚集效应。

华兴资本IPO申请文件中多处提及,今年上半年中国证监会宣布的CDR政策,“预期众多华兴现有新经济客户将参与中国存托凭证计划,这将为华菁证券作为境内资本市场的新参与者创造宝贵机会”。

菁财资本创始合伙人、总裁葛贤通对界面新闻记者表示,随着服务对象进入不同的发展阶段,延伸自己的服务链条。“特别是今年以来,证监会正在大力吸引独角兽回归国内资本市场,这里面有不少企业曾经都是华兴资本的客户,现在他们无论是通过CDR还是IPO上市,华兴资本再为他们提供服务都有特殊的优势,但前提是必须得有券商牌照。”葛贤通表示。

华菁证券是一家开业不到两年的证券公司,无论是相对于华兴资本,还是在国内券商的竞争格局中,仅就财务水平而言,都不算是很突出,但华菁证券对于华兴资本的价值,不在于贡献多少收入和利润,而是业务拓展和衍生,“实际上更是服务新经济企业境内上市的一个提前布局。”葛贤通认为。

包凡在今年新年媒体沟通会上承认,A股的平台给华兴资本带来更广阔的机会。因为有很多新经济,可能是高科技里面的优秀企业或者是头部企业在海外上市,但是如果扩展到整个新经济里面,比如说医疗健康、高端制造、大消费,很多优秀的企业还是在A股上市的。超出他意料的是,随后几个月,中国监管层对独角兽回A的政策放开。这更是华菁证券的巨大机会。

要保住A股券商牌照。华兴这一路或并不容易,除上市能快速融资,扩充资本金外,尚有华菁证券控股股东三年累计千亿营收之门槛。另外,在证券公司对外资比例开放不设上限之规生效前的几年,华兴资本也不能行使收购光线控股所持有华菁证券的股份。这意味着,华菁证券要保住牌照,还需要主要股东光线控股满足三年累计500万营收之条件。

关于华菁证券的控股股东及主要股东的净资产,及营收状况如何,华兴资本和华菁证券都对界面新闻记者表示,华兴处于上市前静默期,对华菁股东具体财务数据,及经营状况不便回答。

一位接近监管层的人士对界面新闻记者表示,《券商股权管理规定》在征求意见后尚未正式推出,市场上有对控股股东净资产、三年营收千亿这样的标准过高的意见。“但对券商股东高门槛大方向是既定的,监管一定是从严的,”他表示,不排除有些股东还在观望,但有一些券商股东已经开始提前做布局,包括找有实力的股东接盘,股权转让等。“如果想继续持有这块牌照,对股东的标准不能绕过”。他称。

截至发稿,华兴资本暂未披露具体的发行价以及募资金额。

“如果中国监管当局对从宽松的监管中获益的某些中国新经济领域,例如财务顾问及私募股权,实施严格监管,我们的业务前景可能因此面临挑战”。IPO申请文件中亦提及。