在接连被曝出狂犬疫苗生产记录造假、百白破疫苗效价不合格被罚等诸多骇人听闻的事件后,长生生物(002680.SZ)在舆论的漩涡中越陷越深。而与问题疫苗同样让人讶异的,是长生生物上市以来,研究机构对该公司的一片叫好之声。

2015年,长生生物借壳黄海机械上市,此后业绩一路增长。从2017年年报数据来看,公司营业收入从2015年的7.95亿元增至15.53亿元,净利润则从2.93亿元增至5.66亿元,分别增长了95.35%和93.17%。截至2017年末,长生生物总资产为45亿元,净资产39亿元,市值近200亿元。

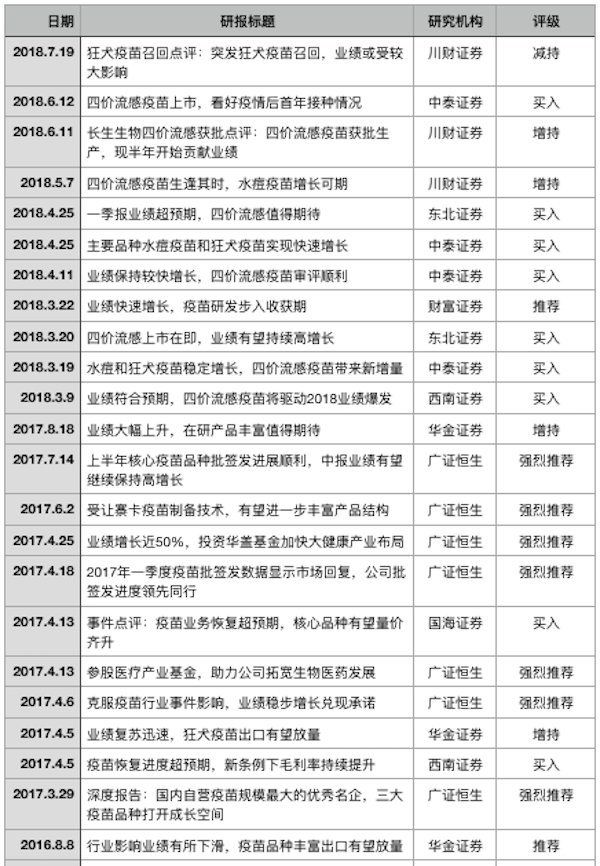

界面记者翻阅了2016年以来券商对长生生物的研究报告后发现,在可统计的23篇研报中,除了此次疫苗事件后川财证券发布的《狂犬疫苗召回点评:突发狂犬疫苗召回,业绩或受较大影响》为减持评级外,剩余的有9份为“买入”评级,2份为“推荐”评级,7份为“强烈推荐”评级,4份为“增持”评级,其中持“强烈推荐”观点的均为广证恒生证券,西南证券则是连续两年持“买入”观点。

在题为《国内自营疫苗规模最大的优秀名企,三大疫苗品种打开成长空间》的深度报告中,广证恒生证券唐爱金认为,长生生物是“国内自营疫苗品种最丰富、销售规模最大的民营上市企业,疫苗及生物药品种有望继续丰富”,并指出,公司的经营规模和销售业绩在过去5年持续保持稳步高速增长,公司经营规模和成长能力保持行业领先水平。

在2017年4月发布的《疫苗恢复进度超预期,新条例下毛利率持续提升》中,西南证券指出“在’产业+资本’双轮驱动下,公司领跑疫苗市场”。并预计2017-2019年公司EPS分别为0.52元、0.62元、0.71元,对应当前股价PE分别为30倍、25倍和22倍。考虑到公司产品梯队丰富,股价底部且疫苗上市公司中估值最低,首次覆盖给予“买入”评级。

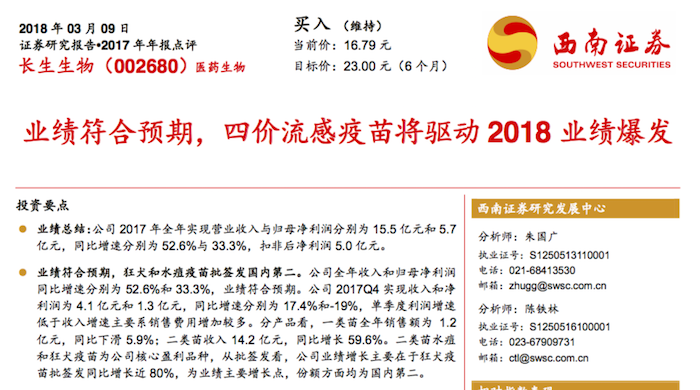

时隔近一年后,西南证券的第二份研报中,认为长生生物业绩符合预期,“若四价流感疫苗顺利上市,公司2018Q4业绩将大爆发”。同时上调了盈利预测,预计2018-2020年EPS分别为0.92元、1.02元、1.14元,未来三年归母净利润将保持25%的复合增长率。给予公司2018年25倍估值,对应目标价23元,维持“买入”评级。

此外,中泰证券江琦、东北证券崔洁铭等也在今年多次发布“买入”评级的报告。

而四天前刚刚下调公司评级至“减持”的川财证券在前两个月的报告中,对长生生物的评级也一直为“增持”。

在5月发布的报告中,川财证券分析师欧阳宇剑表示,“长生生物自研疫苗品种丰富,综合产品力优秀,6大疫苗品种市占率均排名前5”。他认为,长生生物水痘减毒活疫苗爆发式增长值得期待,单一品种净利润贡献有望超7.5亿元;公司四价流感疫苗“生逢其时”,年内有望贡献营业收入超8亿元;其他潜力疫苗品种储备丰富,陆续上市值得期待。

但在最近的这份报告中,欧阳宇剑则强调,“前期外发公司报告中,我们从未基于狂犬疫苗业务做相关推荐。医疗造假人命关天,希望监管部门继续严查严打造假行为,让守法公司得到公正待遇,违规公司承担其后果。”并预计此次冻干人用狂犬病疫苗停产和召回计划将对公司业绩产生较大影响。由于目前药监局督查组相关调查处置结果尚未完成,在调查结果官方定论前,基于审慎原则,下调公司评级至“减持”。

此外,多家基金公司也已下调长生生物估值。博时、易方达和九泰基金将其估值下调为14.5元,下调幅度相当于5个跌停;随后,招商、广发、泰达宏利和安信基金也把长生生物估值调整为16.11元。截至7月20日收盘时,长生生物股价报收14.5元,已经低于此前基金下调的估值。