流媒体服务覆盖190多个国家,董事长更是公开宣布要“接管世界”,市值已经达到1700亿美元,愣是一度将迪士尼甩在了身后……

如果要说到当今世界最夯最劲爆的互联网或者娱乐公司,无疑要数国内人称“网飞”或者“奈飞”的Netflix。虽然无法进入中国市场,但是人不在海内,名声却早已远播。更有无数媒体多次将中国的“优爱腾”与Netflix作比较,来观察视频流媒体的行业变化。

就在这一片万众膜拜之下,Netflix爬上市值巅峰,但是所谓盛世危局,福兮祸兮,眼看着这个全球娱乐产业的领头羊或要开始走下坡路。

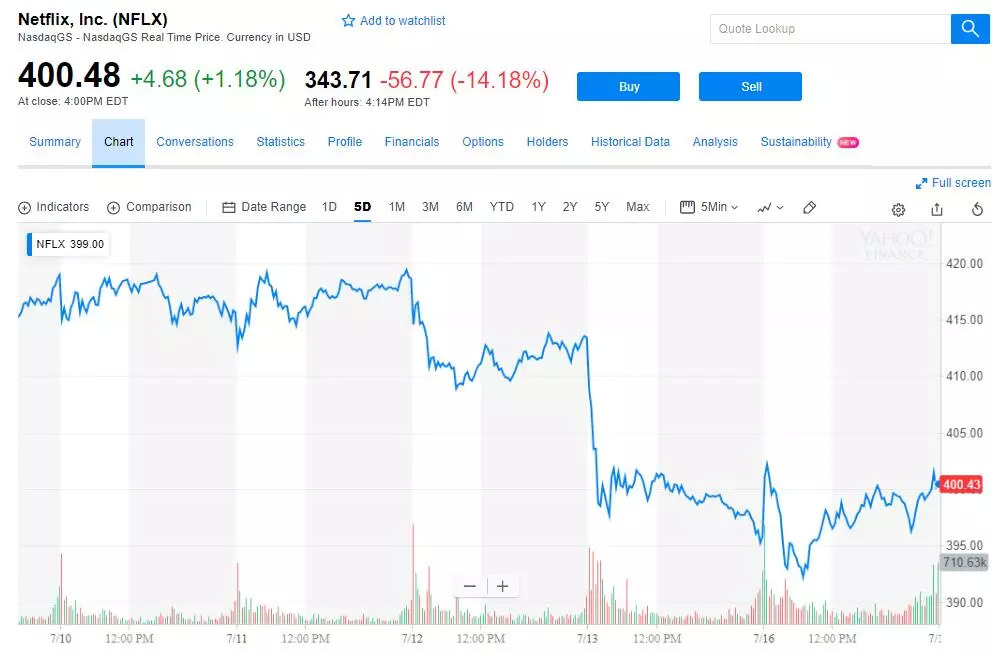

美国东部时间7月16日,Netflix二季度财报发布。Netflix当季收入、新增用户量均逊于市场预期,盘后股价一度跌超14%。Netflix公布的数据显示,今年二季度公司营收39.07亿美元,营业成本合计34.45亿美元,净利润3.84亿美元。不过,由于Netflix全球新增订阅用户515万大幅低于市场此前预期的627万且二季度Netflix净现金流较于上一季的-2.8亿大幅攀升至-5.59亿美元, 公司股价盘后大跌一度达到14%。

要知道,Netflix可是今年美国标准普尔500指数中股价涨幅第二高的公司,并且和Facebook、Amazon、Google一起并称为“FANG”,被认为是美国科技股中最强势的黄金股。现在看来,无数光环围绕的赞誉与头衔之下,Netflix或许已经有点不自觉地“飘“了起来,未来前景难言一片乐观。

1

烧钱模式下的疯狂激进

从古至今,从来没有永远的胜者,繁荣之下往往都孕育着危机和挑战。

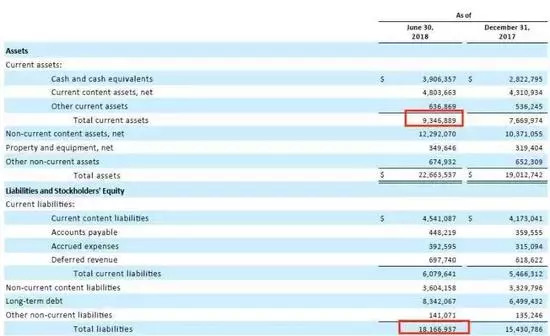

Netflix的高市值,高股价,十年来持续上涨,依靠的就是不断扩张,不断烧钱,但是悄然之间Netflix的市盈率已高达265倍,内容开支每年成倍增长,资产负债率更是高达80.16%,经营现金流连续多年入不敷出——这样的数据都被掩盖在高股价之下。

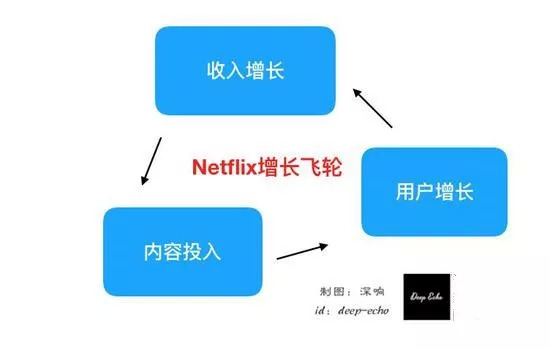

过去10年,Netflix无疑是投资回报率第一高的股票。它的核心商业模式非常简单明了:增加用户数,增加会员费,从而增加整体营收。

不断投入优质内容吸引用户,促进用户付费,从而引导收入增加,而后再继续投入内容,增加用户粘性,获得更多用户,获得更多收入——如此的良性循环是Netflix最为期待的结果。

这种简单的模型使得Netflix一直被华尔街追捧——用户数的增长就是收入的增长,当内容足够强的时候,还能对会员费用进行进一步的“优化”,提供更多样的,涵盖高客单价的会员服务付费组合包。

Netflix在内容开支上的大手笔可谓人尽皆知,烧钱是其一直以来唯一不变的绝学。2017年Netflix总内容支出为87亿美元,是2013年启动原创项目时的将近5倍。美国《经济学人》杂志曾经在上个月月预测,今年Netflix将在原创节目方面投资120-130亿美元,远超它2017年10月公布的80亿美元,而投行高盛则预测,2022年Netflix在内容方面的投资将高达225亿美元。

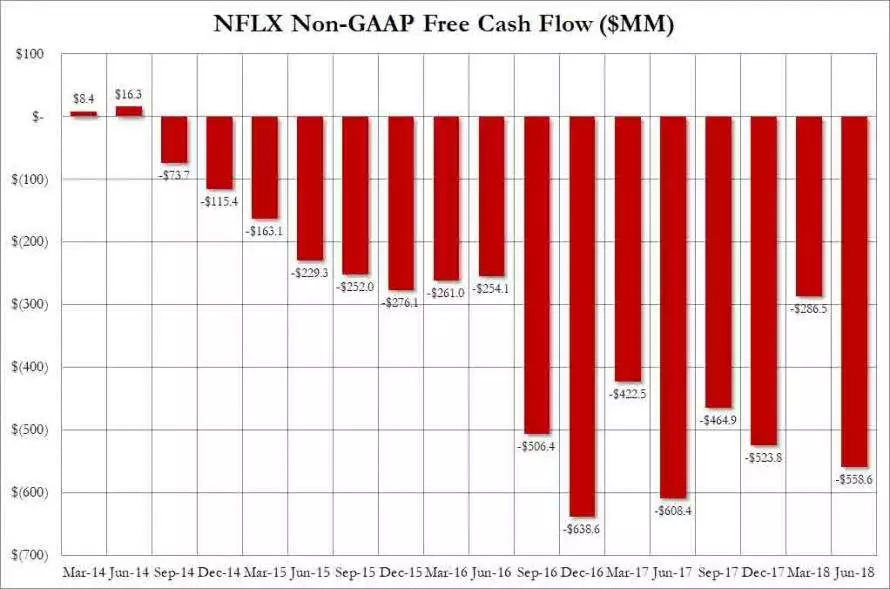

这样的烧钱模式在今年第二季度表现得尤为明显。二季度Netflix烧钱速度不仅没有减少,反而以5.59亿美元创下过去一年最高。如果结合一季度负现金流负2.37亿美元,以及此前预计全年现金流负值区间30-40亿美元计算,下半年单季烧钱速度可能要比二季度至少翻一倍!

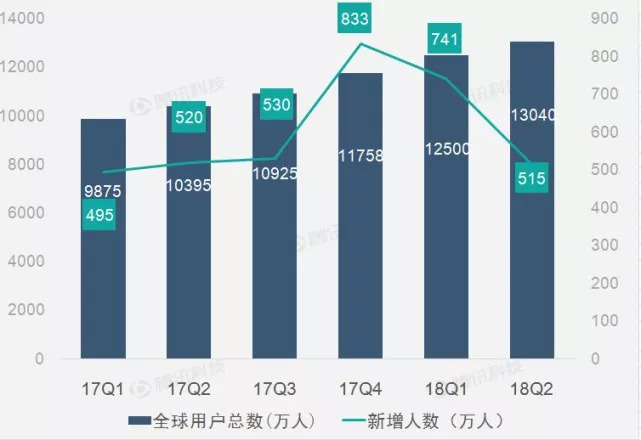

钱是撒出去了,血本也是花了,但是“投钱换用户“的模式却开始变得不那么管用。二季度Netflix在美国新增用户仅67万,大幅低于此前分析师预期的119万,国际市场上Netflix也仅新增了447万,显著低于市场预期的497万。

这样的用户增速放缓很有可能将会引发恶性循环,原本以为是不断烧钱就不断有新用户产生,但是现在看来钱是烧了,但是用户增长却不及预期,于是只能去投入更多的成本来购买内容,借以吸引用户——周而复始,如果真的有回报那还好,一旦入不敷出,就会使得烧钱成为一个“恶性循环式”的无底洞。

华尔街分析师的观点也对这种潜在的“恶性循环“表示了担心:“Netflix用户增长的放缓,凸显了其再投资的必要性,这也正是Netflix现在所做的事情,这家流媒体公司还在继续投入巨资生产更大更高质量的原创内容。”

今年二季度,Netflix完成了一单公开市场发债,募集资金19亿美元,导致上半年负债高达83.42亿美元。尽管公司上半年的净利润为6.74亿美元,但现金流只有负7.55亿美元,而二季度的现金流减少更为严重。

一旦Netflix无法像过去一样大举吸引更多的资金用于投入,那么无疑其未来的运营模式将面对巨大的挑战。

2

疯狂撒钱是为了挤掉竞争对手?

对于Netflix来说,内容开支就像是一个无底洞,这令Netflix的资产负债率高达80%以上,Netflix现金流已经多年持续为负。

对于7月16日Netflix用户增长不及预期导致股价下跌,美国的各大媒体和分析师也分为了两派,对于这样的趋势性变化给出了截然不同的意见。

持否定态度的将Netflix股票评级从原来的“中性”下调到了“表现不佳”,同时将其目标价格从333美元下调到301美元。这个价格与上周五收盘价相比低了16个百分点。“Netflix在竞争日益激烈的全球市场被限制了发展前景。” “从全球市场范围来看,Netflix很快就会失去外部的内容优势,而不得不通过内部制作来实现差异化,因为Netflix在用户体验上的优势已经被逐渐侵蚀。”

这些观点大都把第二季度的用户增长下滑看作了一个指标性的事件,认为这是Netflix走到顶峰开始下行,并且对于用户的吸引力开始下降的明显迹象。

另一方面,却还是有不少人对于Netflix的前景表示持续乐观。这一派的人普遍认为,公司账上的现金越多,说明创新动力越不足,和亚马逊一样,Netflix大肆烧钱是为了“放长线钓大鱼,把资金用在长远增长上。”

而在长远的增长上,最为关键的就是挤掉竞争对手的位置。在二季度财报发布后,一些媒体和专家的观点是“Netflix大肆烧钱并非毫无缘由,不应该为暂时的增速放缓担心”。他们认为在Netflix的商业逻辑中,遵循的并非“稳扎稳打”而是“赢家通吃”。Netflix通过持续的高投入变相提高了行业壁垒,使得各公司若想同Netflix竞争产品市场,必须在同一级别的投入规模和内容购买上与其刺刀见红。

从目前来看Netflix近年大力投资生产优质产品已令不少公司无所适从。福克斯集团的默多克已经出售福克斯影业部分,华纳兄弟也将以1090亿美元被AT&T并购掉,而那些互联网巨头亚马逊,Facebook,Instagram,甚至苹果虽然已经进入内容领域的争夺,但是暂时还不知道该如何去抢夺Netflix的市场份额。

当然随着行业竞争环境加剧,包括迪士尼收购福克斯在内的并购案例会持续出现,Netflix将取胜之道还是放在了不断获取内容上。只要有内容,大量的用户就还会认准Netflix的招牌,就算是用户增长放缓,横向对比来看,比之Amazon, Hulu或者未来迪士尼流媒体的用户数量Netflix还是要高出不止一筹。当然,纵向来看,未来Netflix持续超越市场预期的难度也将越来越大,最困难的显然就是自己与自己对比。

事实上,Netflix想要更好看的财报,正向的现金流量其实是很容易的事情,只要削减内容预算就可以达到,但是Netflix很显然不是一个想要以财报数字取悦投资者的公司,比起钱,更想把受众的时间与数据掌握在手中,为以后更加优质和有粘性的内容做铺垫,并最终建立彻底的竞争优势,立于不败之地。

问题在于,投资人和市场千变万化,并不一定一直有耐心看到这样的理想成为现实。Netflix的盈利模型最终需要达到的是,用户会员费收入覆盖掉内容投入支出、带宽等技术成本、常规成本等等并且实现盈余。光就目前的形势来看,Netflix还会继续在内容上高投入,真正的“盈利”还将遥遥无期。

3

Netflix增长放缓中“中国影子”的启示

众所周知,Netflix的全球用户增长是其根本需求,但是中国用户由于政策原因并不在其业务范围内,但是显然Netflix并没有忽视华语受众的空间。未来Netflix能否在全球用户上成为无可争辩的第一,或许最大的关键还是在于庞大的中文用户。如果能够吸引到稳定的中文受众群体,第二季度产生的这种增长放缓将不再成为问题。

就在这个月之前,Netflix已经买下了中国电影《动物世界》除中国外的全球数字平台版权。5月14日,Netflix还在戛纳以3000万美元(折合人民币接近2亿元)的价格,购入了暴走漫画团队用时七年所打造的动画作品《暴走吧!失忆超人》的全球发行权。而就在一周之前,5月8日,Netflix公司第一次购买了中国主流商业大片《后来的我们》的海外版权。

就在上述的几个项目之外,Netflix近一年以来已买下国产网剧《白夜追凶》、系列网大《杀无赦》(翻拍自索尼原版美剧Chosen)的发行权。东方梦工厂筹备中的音乐动画电影《Over The Moon》中国地区以外的发行权也被Netflix拿下。

Netflix预算中的大部分都投入给了自身原创的项目,但是仍然有一部分用于版权的采购,中国的原创内容就属于这一批的采购范围之内。

可以客观地说,虽然每年几千万美元左右的中文内容投入相比百亿美元的总预算还是小数目,但是从中也能够一窥Netflix的“烧钱策略”——不惜成本买一些流行的头部内容,或者在主观判断下预购一些自认为会成为爆款的影视作品。

从现在来看,这既是Netflix的优势,也是其危机所在。头部内容价格高涨,自己去拍却无法保证质量,而去预判潜在的流行内容却常常出错,类似《后来的我们》《动物世界》《暴走吧!失忆超人》要么都是存在极大的争议,要么就是远低于市场预期的作品。

单从Netflix和中国的交集中我们也许就可以看出其潜在危机的诱因——烧钱拼内容并没有错,毕竟目标是吸引用户,但是究竟是购买怎样的内容,或者原创怎样的内容,Netflix在这块的一些决策人恐怕并没有交出一份满意的答卷。

对于这次二季度的下滑,彭博社将深层原因归结为“现象级内容的缺失”。与往常相比,Netflix上季发布的原创剧集并不多,而且也不见过去类似《纸牌屋》或《劲爆女子监狱》等现象级大IP出现来吸引新用户。Netflix在平台内容上的开放性也日趋减弱,《纸牌屋》创作人鲍尔·威利蒙因为抗拒Netflix高层的删改意见而被踢出第五季制作就是一个典型例子。

居安思危,这一次第二季度的下滑对于Netflix来说可能是一件好事,尽管“烧钱拼用户”的模式仁者见仁,但是是否能将钱用在刀刃上,真正打造出可以吸引新用户,留住老用户的内容,显然将成为Netflix必须注意的问题。

为避免“由盛转衰”,Netflix要走的路还很长。