文 | 李丹

在美国代表团访华进行贸易谈判的5月,虽然美债价格走低,但两大海外“债主”中国和日本的持仓均回升,俄罗斯已经不再是主要持债者。

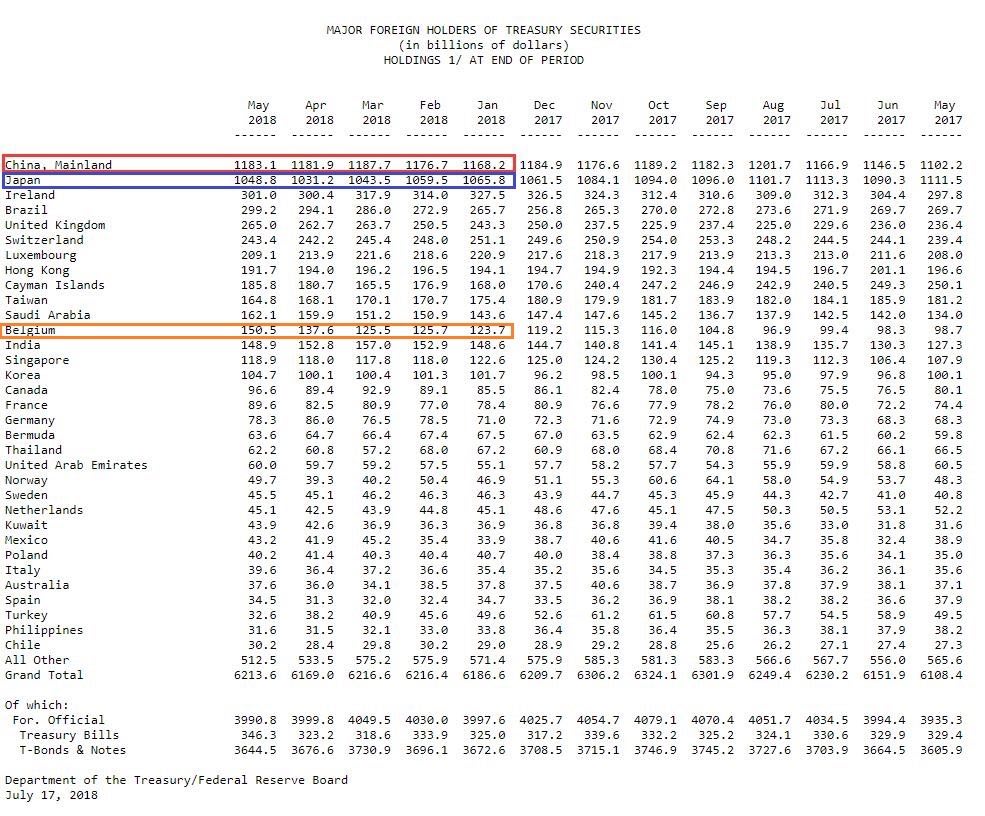

美国财政部美东时间17日本周二公布的国际资本流动报告(TIC)显示,5月中国(内地)所持美国国债规模环比增加12亿美元,增至1.1831万亿美元。继4月持仓跌落3月所创的五个月来新高后,中国重又增持美债,持仓规模为今年仅次于3月的年内第二高水平,稳坐美债最大海外持有地区席位。

据TIC报告,日本持有美债规模仍仅次于中国,5月环比增长176亿美元,增至1.0488万亿美元,为连续三个月减持后首度增持,而且是今年以来首度增持逾百亿美元,3月和4月均减持超过100亿美元,4月持仓创2011年11月以来新低。

值得一提的是,5月TIC报告表已经没有显示俄罗斯的持仓,俄罗斯已不再是美债主要持有者。彭博报道称,这是5月TIC数据给分析师带来的一大意外。

4月TIC报告显示,俄罗斯持仓排在20名开外,由3月的961亿美元降至487亿美元,环比几乎剧减50%。即使假设5月持仓降至300亿美元的主要持有者最低门槛,5月俄罗斯的环比减幅也已将近40%。

前十大美债海外持有者之中,5月只有中国香港、中国台湾和卢森堡的持仓分别环比减少了23亿美元、33亿美元和48亿美元,其余持仓均增加。此前被海外视为中国持美债离岸中介的比利时5月持仓排在第12位,当月持仓增加了129亿美元。

以下TIC截图展示了2017年5月至2018年5月主要国家地区每月持有美债规模,单位为10亿美元。

5月美股遭遇海外大抛售 美债跌价仍受青睐

虽然5月10年期美债价格明显下跌、收益率创下将近七年新高,但TIC报告显示,5月美债比美股更受海外投资者青睐。

5月海外投资者净买入美国国债267亿美元,4月净卖出47.8亿美元;5月海外投资者净卖出股票265.8亿美元,为2015年9月以来最大单月抛售规模。

5月海外投资者净买入美国企业债49.8亿美元,为连续第四个月买入。总体来看,5月海外投资者买入美国资产699亿美元,远低于4月的2331亿美元。

TD Securities的高级利率策略师Gennadiy Goldberg认为,5月海外投资者增持美债源于全球贸易局势紧张和意大利政局动荡导致的避险行动。彭博报道还认为,投资者在利用5月美债跌至低位的机会,以更好的价位重新入市。

猛抛美债 俄罗斯加速去美元

按照TIC报告数据,今年1月到4月,俄罗斯分别减持美债53亿美元、93亿美元、160亿美元、474亿美元。假设俄罗斯5月持仓仅略低于被TIC报告视为主要持有者的最低门槛300亿美元,5月至少减持了将近190亿美元。

华尔街见闻上月提到,俄罗斯加速去美元化的最新措施主要有二:一是大规模抛售其所持有的美国国债,大举扩增黄金储备;二是对更多来自中国的进口商品用人民币支付,使用比例在近几年呈现迅猛提升势头。

世界黄金协会(WGC) 数据显示,俄罗斯今年一季度买入41.7吨黄金,蝉联第一大买家;截止到5月1日,俄罗斯的官方黄金储备达到1890.8吨,占俄罗斯央行外汇储备的17.6%,超过中国排名全球第六。

与此同时,俄罗斯过去20年来还大幅开采国内黄金矿场,黄金开采量几乎翻了一倍。根据俄罗斯黄金生产商联盟的数据,仅过去十年,该国的生产商就开采了2189吨黄金。

针对来自中国的进口商品,俄罗斯企业使用人民币对其中的15%进行贸易结算。而仅仅在三年前,这一比例还只有2%左右。

贸易威胁未减 美国不乏弱化海外抛美债影响工具

TIC数据显示,在中美贸易摩擦明显加剧的今年4月,前十大美债海外持有者之中,只有开曼群岛持仓环比增加,其余均减少。除了抛售力度最大的俄罗斯,当月爱尔兰减持超过170亿美元美债,日本减持了120亿美元,中国减持70亿美元。

这么做不难理解:特朗普执意用高额关税发难各大贸易伙伴国,全球投资者担忧部分美债持有国将可能抛售美债,以此作为侧面施压的手段,更不要说俄罗斯已经遭受了来自美国的数轮制裁和威胁。

今年5月中国国务院副总理刘鹤率团访美,中美两国5月19日在华盛顿就双边经贸磋商发表联合声明。双方同意,将采取有效措施实质性减少美对华货物贸易逆差,同意鼓励双向投资,将努力创造公平竞争营商环境。

申万宏源宏观团队梳理新华社报道及外交部表态认为,5月中美贸易谈判在部分领域有一定共识,但是并未达成最终的协议。由此来看,中美贸易争端还将延续下去。

在贸易形势日趋紧张的背景下,中国是否会动用抛美债这个“大杀器”受到热议。

耶鲁大学经济学家、前摩根士丹利亚洲区总裁史蒂芬罗奇曾把抛售美债比喻为中国“最后的防线”。

由于美联储正处于加息周期,只要其在前瞻指引中暗示未来加息次数将低于市场当前的预期,就能部分抵消中国抛售美债的影响。美联储还可以以更直接的方式回应中国抛债:调整缩表进度。总之,美国不缺弱化中国抛售美债影响的技术手段。

在本国低利率政策情况下,海外投资者会对美国债券市场引起极大兴趣,并且偏好投资收益较高的美国公司债券而非美国国债。海外投资者的美国国债持有率将下降。