作者:肖洋

英国P2P市场与交易者特点

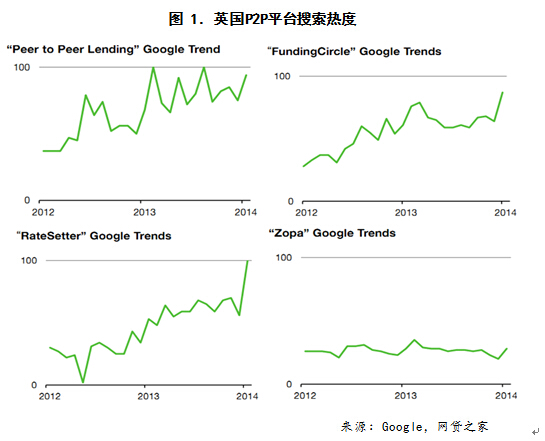

英国的P2P市场热度在2012年以来不断提高,这从搜索引擎的使用上可以得出。而且行业龙头的市场热度也产生了分化。新晋的年度成交量冠亚军RateSetter和Funding Circle的关注度都在2014年达到了新高,但是Zopa的关注度却一直不冷不热,这也印证了近年来Zopa市场份额不断萎缩的现实,互联网流量的损失动摇了其业务发展的根基。

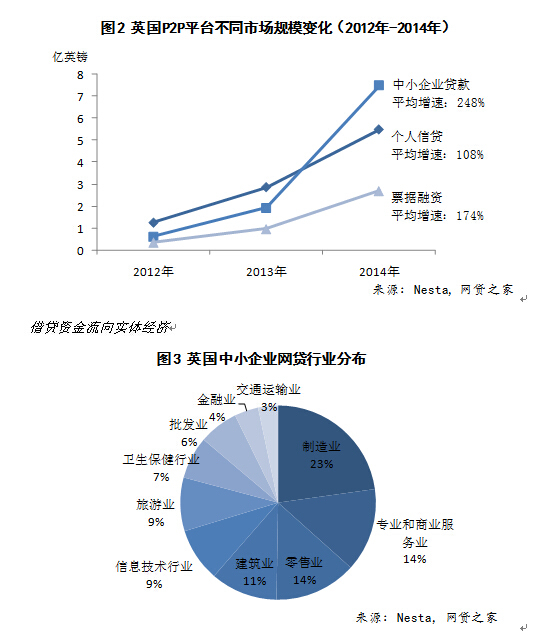

英国的P2P网贷行业近年来发展迅猛,成交量达到15.66亿英镑(23.49亿美元),其中,个人信贷模式平台成交量的年平均增速达到108%,而中小企业贷款模式平台的年平均增速更是高达248%,并于2014年超过了个人信贷模式的年成交量。票据融资模式的增速达到174%,超过了个人信贷模式的增速。

根据Nesta从英国中小企业贷款平台的3112个贷款交易的统计中发现,通过网贷获得资金绝大部分进入到了实体经济,仅有4%流入金融业。贷款排名前三位的行业分别是制造业、专业和商业服务业,以及零售业。此外,从金额上看,中小企业贷款的平均规模为7.32万英镑,有抵押贷款的平均贷款规模为66.2万英镑,帮助了中小企业解决小额融资困难。

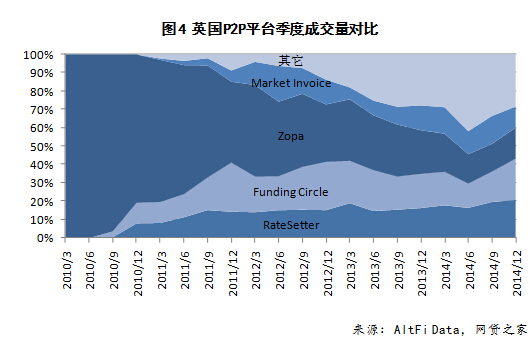

从市场集中度上看,英国4家最大的P2P平台总市场份额从它们诞生起就一直在下降,但是在2014年三季度出现了转折点,此后,“4大”的总市场份额占比维持在70%左右。按照AltFi网站观察家Rupert Taylor分析:首先,“4大”在流动性上占据优势,而2014年下半年,机构投资者大批涌入P2P市场,使得大额资金更加偏爱流动性好的平台。其次,“4大”的历史积淀的品牌和系统完善的风控在安全性上也更吸引稳健的投资人。最后,“4大”通过与行业外的公司合作,不断创造贷款需求,为自己“造血”,比如,Zopa与能源科技公司Flow Group合作资助客户购买炉灶,Ratesetter与英国的网络运营商Giffgaff合作资助客户购买手机,MarketInvoice的合作伙伴是会计软件公司Xero,增加了其与中小企业的接触,Funding Circle与西班牙的桑坦德银行合作拓展客户等等。以上种种因素,可能预示整个P2P市场开始重新重视行业龙头,并朝着寡头垄断的市场结构发展,这留给后来者的机会越来越少了。

P2P平台交易者属性

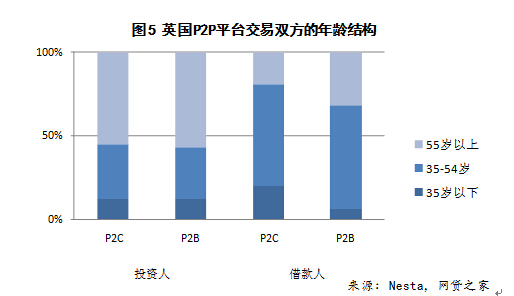

从借贷双方的年龄结构上看,借款人比投资人要更年轻。而投资人在个人信贷和中小企业贷款两种商业模式的年龄结构基本一致,35岁以下的人仅占1成,而55岁以上的人占6成。对于借款人,个人信贷平台的交易者比中小企业贷款平台要更加年轻,这可能跟不同年龄段的人筹资目的不同有关系。个人信贷平台的借款人的借款目的前三位,分别是购买汽车等交通工具(46%)、房屋改善(26%)和信用卡透支还款(25%),而中小企业贷款平台的借款人主要是为了公司的发展,前三位分别是扩张资本(41%)、营运资本(34%)和购买资产(18%)。此外,网贷业务参与人主要是男性,中小企业贷款平台的投资人仅有17%是女性,而借款人也仅有24%是女性,个人信贷平台的性别趋势相同。

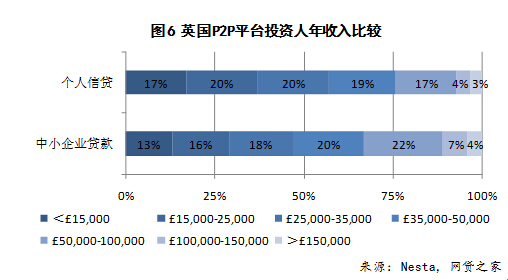

在投资人的收入水平上,投资于中小企业贷款模式的P2P平台的客户年收入半数在35,000英镑以上,而投资于个人信贷平台的客户的年收入更少一些,多数在15,000-35,000英镑。据英国统计局公布的数据,2014年英国人均年收入33,475英镑,最穷的10%的人年收入在14,640英镑以下,最富裕的10%的人年收入超过54,082英镑。相对应的,在P2P平台中年收入15,000英镑以下(近似最低收入)的客户比例分别为17%(个人信贷)和13%(中小企业贷款),年收入50,000英镑以上(近似最高收入)的客户分别是24%和33%。由此可见,英国最穷和最富裕的人都以超出其在人群的比例投资于P2P平台,换句话说,英国中等收入的群体还没有大量投资P2P平台。随着P2P平台产品的成熟,英国的中等收入群体将是最大的潜力客群。

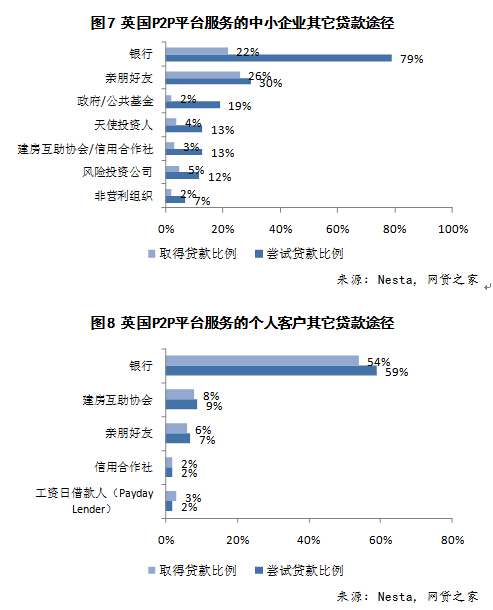

在P2P平台贷款的不可替代性上看,中小企业比个人更加需要P2P融资帮助。在P2P平台谋求贷款前,中小企业和个人贷款者都有半数以上找过银行贷款,中小企业的成功率仅有22%,而个人贷款者有54%成功取得贷款。和银行比较,中小企业主从亲朋好友融资成功率更高,达到26%,其他的渠道取得贷款的概率都不超过5%,从这里也可以瞥见中小企业融资困难的程度。而个人贷款,除了银行,还可以选择建房互助协会、亲朋好友等,而且工资日贷款方式具有短期高利贷的性质,从统计数据上看,这种贷款公司会主动寻找客户,有部分客户没有申请就获得了贷款。

英国P2P网贷行业的监管政策与征信

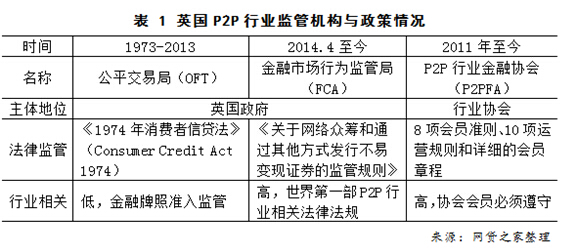

英国P2P网贷行业能够获得如此快速和稳定的增长离不开行业自律和法律法规的保障。早在2011年8月,行业三巨头Zopa、RateSetter和Funding Circle就自发成立了P2P网贷行业协会(即P2PFA,Peer-to-Peer Finance Association),主动要求英国政府监管该机构的运行并且为行业立法。虽然英国政府短时间内无法出台相关的法律法规,但是考虑到该协会的会员陆续增加,占到了全英国P2P网贷行业95%的市场规模,其出台的8项会员准则、10项运营规则和详细的会员章程基本上可以规范全行业的发展,填补了暂时的法律真空。2013年英国政府成立了金融市场行为监管局(即FCA,Financial Conduct Authority)以代替公平交易局(即OFT,Office Fair Trading)来管理P2P网贷行业,2014年3月金融市场行为监管局出台世界第一部P2P网贷行业相关法规——《关于网络众筹和通过其他方式发行不易变现证券的监管规则》,并于2014年4月正式施行。至此,英国P2P网贷行业的监管,实现了从行业协会自律为主,到政府监管、出台法律法规与协会自律相结合的转化,行业的良性发展受到了全方位的保障。

英国P2P网贷行业的政府监管法律和协会自律准则相辅相成、互相补充。政府的监管法律更注重宏观层面,关注整个行业,金融市场行为监管局(FCA)从英国P2P网贷行业整体发展和消费者保护的角度提出要求,对融资类众筹平台进行监管;P2P网贷行业金融协会(P2PFA)的自律准则更加倾向于从微观层面着眼,内容细致具体,强调平台的运营规范,是对宏观层面的政府监管法律的有效补充。

此外,英国完善的个人征信体系,也为P2P网贷行业的发展提供了便利。英国主流的信用评分机构有三家:Callcredit,Equifax,Experian。这三家机构拥有大多数英国公民的信用报告。英国信用评分机构需要遵守《1998年数据保护法》(Data Protection Act 1998),对个人信息的收集与记载必须准确、与信用相关、不得随意透露个人信息。机构的行为准则遵守《1974年消费者信贷法》(Consumer Credit Act 1974)。信用评分机构由英国信息专员办公室(Information Commissioner’s Office)直接监管。消费者如果对他们的个人信用报告的内容或评分机构有问题可以随时投诉。如果人们因为信用评分不符合条件而无法借款,借贷机构也没有义务解释确切原因。这极大地降低了P2P网贷行业的审贷成本和贷后处理成本,提高了放款效率。

总结启示

英国P2P网贷行业能够不断发展壮大,并走上良性发展的道路对我国的P2P网贷行业建设有很多有益的启示。首先,加快出台行业相关法律法规,鼓励行业内的协会进行自律。其次,鼓励合法经营企业创新经营模式,拓展业务领域,培养行业内的龙头企业,提高行业的社会形象。再次,尽快建立全国性的个人信用体制,增加贷款者恶意违约成本,降低P2P平台的运营成本。这有利于社会形成守信的风气。最后,政府可以尝试设立主权基金投资P2P网贷行业,借助P2P网贷的行业顾问和风控专家,优化国家信贷资源配置,扶植中小企业。

注:本文作者为网贷之家研究院研究员