在这个火伞高张的夏季,音乐行业也迎来了一桩又桩“大事”。

7月8日晚间,腾讯控股(00700-HK)发布公告,向港交所提交的拆分腾讯音乐娱乐集团的建议得到同意。被评为“2018最受外媒期待IPO企业”的腾讯音乐终于得到官方“落章”。

今年上半年,无论是科技还是短视频直播等泛娱乐领域,行业开始步入密集上市阶段。与小米曲折的CDR之旅及被缩水的估值相比,腾讯音乐300亿的估值,对于成本与变现能力仍然成反比的在线音乐行业来说,显然不低。音乐产业的行业及资本动作也是频频。

6月,太合音乐旗下百度音乐更名千千音乐,太合音乐随即宣布完成十亿融资;7月初,一向“横冲直撞”的音乐人李志再度踏上“逼哥维权路”,最后以与《明日之子》达成和解协议暂告段落,并成为维权事件发酵的典范;7月6日,被行业目光紧紧跟随的腾讯音乐终于正式秘密提交IPO,拟分拆赴美上市,传闻估值300亿美元。

稳坐在线音乐一把交椅的腾讯音乐,也早已过了需要凭借势力划分阵营的时刻。无论是Spotify上市、环球音乐IPO、网易音乐“分拆上市”等消息,还是在各行各业的上市大军的催促下,这场已然踏上扩张之路的资本新征程中,腾讯音乐IPO又将为国内互联网音乐公司带来怎样的影响?

对标Spotify,TME或将面临“相同忧虑”?

今年4月,Spotify在纽交所绕开投行完成“直接上市”,并成为企业眼中“未盈利先上市”的目光焦点。上市首日,Spotify (股票代码:NYSE:SPOT )以149.01美元每股的价格收盘,比开盘价下跌10%,市值265亿美元。截至北美时间7月9日收盘,Spotify市值316.05亿美元。Spotify上市一个月后,环球音乐集团(UMG)的IPO计划也成为业界焦点,2017年,环球音乐创造了64亿美元的总收入和近9.2亿美元的营业收入。

腾讯音乐此次IPO,业界纷纷将其对标Spotify,一是因为Spotify与腾讯音乐分别为世界两大在线音乐服务商,其次,今年4月Spotify的上市文件中披露了腾讯音乐与其“换股结盟”——腾讯持有其股分7.5%。同时,Spotify亦持有腾讯音乐9%的股份。

不过Spotify在上市后公布的首份财报开始令投资者感到忧虑:面临在线音乐市场的竞争者们,Spotify的付费用户增速放缓,且每用户平均收入(ARPU)降低;作为主要营收来源的广告业务增速减缓。截止2018年第一季度,Spotify拥有7000多万付费用户,而月活近7亿的腾讯音乐付费用户仅为1亿左右。

这会否成为腾讯音乐的相同忧虑?

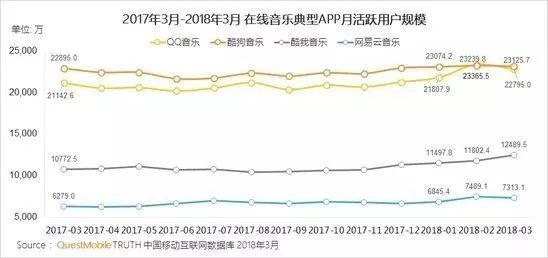

腾讯音乐上市,除了能够稳定市场份额外,也能够扩张公司业务版图。从市场份额来看,腾讯音乐的在线音乐业务——QQ音乐、酷我音乐、酷狗音乐,尤其是QQ音乐一向以大量头部音乐人及独家曲库版权内容著称。

据QQ音乐流出的融资资料显示,QQ音乐2016年收入近50亿元,净利润近6亿元;2017年营业收入将超过94亿人民币,净利润超过18.8亿人民币;预计2018年营业收入将超过170亿元人民币,净利润将达到36.5亿元人民币。

版权方面,自2016年与中国音乐集团(CMC)合并为TME后,截止至今,TME已经独家代理了环球、华纳、索尼全球三大唱片公司的音乐版权,同时代理了YG娱乐、杰威尔音乐等等唱片公司的版权资源。在与阿里音乐达成版权互换后,滚石、华研、相信音乐、寰亚等公司的音乐版权也被揽入旗下。

在国内互联网音乐公司市场,腾讯音乐、网易音乐、虾米音乐及太合音乐这四大巨头中,凭借难以撼动的版权生态及内容资源,腾讯音乐稳坐头把交椅。国内互联网音乐公司依然走出四方争霸的格局。

网易方面,早在2017年4月,网易获得7.5亿元A轮融资,彼时,业界纷纷猜测未来网易云音乐有拆分独立上市的可能。太合音乐方面,今年6月,太合音乐宣布完成10亿量级融资,随后,百度音乐战略更名千千音乐,并被媒体解读为踏上情怀赛道之象征,而阿里音乐方面,在产品设计界面进行大升级,想要做“更专业、更懂用户的音乐服务平台”。

从短视频到线下场景,在线音乐们的“火力全开”

在国家版权局的强悍推动下,中国在线音乐市场的版权硝烟早已渐渐散去,取而代之的是后版权时代下,流媒体为了留住及培养受众而开始的枕戈待旦的创新。在各行各业的上市大军的催促脚步下,让我们看看几大互联网音乐公司都在做什么?

对于在线音乐平台而言,围绕“社交”做产品总是没错的,于是我们看到的在线音乐平台们开始将触角伸向短视频,并且围绕线下进行场景扩张。

腾讯音乐方面,已经构建自己的版权护城河,流量艺人的QQ音乐仍然具备一定优势;随着腾讯“开火演唱会”的举办,1月份《歌手2018》的热播,作为独家合作音乐平台的腾讯系三款产品均有不俗表现。

网易方面,去年三月,网易云音乐宣布上线短视频、知识付费、直播答题等产品,并大力度布局“短视频”内容,线下方面,也先后与口碑、亚朵、屈臣氏等进行跨界营销合作。

而太合音乐方面,自2015年接手百度音乐后,在资本方面动作不断,与南都光原等公司结盟,同时投资Owhat平台、亚神音乐、兵马司唱片等公司。对于太合音乐而言,旗下现场演出购票应用——秀动是打造差异化的一大“利器”,而在线下场景方面,太合不久前与亚朵酒店合作打造“线下音乐空间”,而在今年六月将旗下流媒体平台“百度音乐”战略更名“千千音乐”后,大有进击在线音乐市场“一搏”之势。

不少业内人士认为,短视频是移动互联网的黄金赛道。而随着抖音、快手等短视频产品的市场份额逐渐加大,短视频也或将成为音乐平台围绕“社交”主题进行有力竞争的互动内容载体。

融资、上市热背后,在线音乐从“圈地跑马”走向资本扩张?

2018年Q1期间,整个移动音乐行业市场规模不断扩大,相比2017年Q1同期用户规模扩大3千万左右。在线音乐用户忠诚度高且下沉明显,8成以上用户只安装一个在线音乐APP。

目前,中国是全球数字占比最高以及网络音乐用户数量最多的国家。根据IFPI报告数据,2017年网络音乐用户已经高达5.03亿,占中国网民总数量的68%,中国数字音乐占比达96.34%,数字音乐收益占比在排名前50的国家中位列全球第一。

据音乐财经的统计,2017年音乐泛娱乐产业主要共有76起融资事件,同比去年上升了28.8%,涉及公司73家,其中不要音乐、心喜文化、友唱M-Bar、麦爱文化4家企业完成了两轮或两轮以上的融资。此外,太合集团在音乐领域的投资布局最多,在积累优质音乐内容及版权。

2017年便有业内人士分析:国内音乐行业在版权体量、用户价值、平台规模、产业纵深等分散状的平衡就已经被彻底打破,融合势必成为在线音乐行业的下一篇章。

毕竟身处一个足够大的市场,不论对于腾讯音乐本身,还是对于整个音乐产业而言,随着互联网音乐版权在国家版权局等力量的引领下步入正轨,大家对游戏规则心照不宣,“头号玩家”率先踏上上市征程,在线音乐平台们在后版权时代不断寻找新的突破口前行的路上,也从“势力划分”的时代走向了“资本扩张”的新征程。