文/朱幼平 国家信息中心中经网管理中心副主任

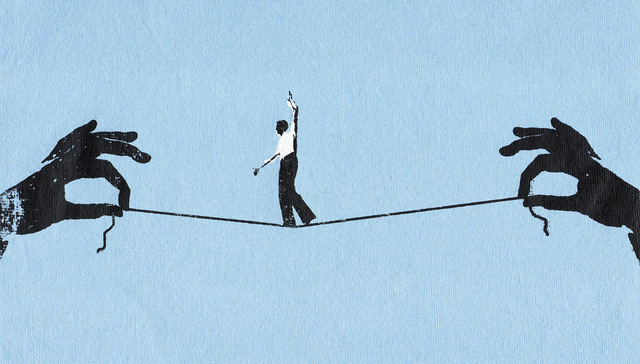

打归打,放归放,宏观经济调控不仅是科学,更是艺术。去产能、去库存、去杠杠的大背景下,适当宽松一下货币,收缩一下棚改,释放一下优质产能,干预一下汇市,是中式疗法,是实战科学,更是调控艺术。

央行此次降准是去杠杆大背景下的“定向降准”

人民银行下调了商业银行存款准备金率,释放7000亿元人民币,试图“定向降准”解决痛点问题。5000亿元人民币注资大型银行,必须将这些资金用于旨在削减大型国有企业债务的债转股计划。剩余2000亿元人民币注资中小银行,这些资金应该被用于向中小企业提供贷款。中小企业贡献产出和就业是最多的,却难以获得银行贷款,所谓融资难、融资贵。

我们认为,此次定向降准只是去杠杆大政策背景下喘一口气,并不意味着政策的‘宽松’反转拐点。

时下,信贷增长相当缓慢,内需放缓,经济的下行压力相当大。今年1-5月,固定资产投资(包括新建筑、机械和基础设施支出)增速是自至少1995年以来最缓慢的;其中,1-4月,投资总增速6.1%,国有投资增速仅4.1%。同时,零售额增长速度降至2003年以来最低水平。

债券违约、人民币贬值、流动性紧张、美联储加息以及中美贸易战等制约叠加,可能引发金融恐慌。

人民币对美元汇率本周触及六个月低位,而上证综指在6月份下跌10%。股市下跌是一个迹象,表明虽有“降准”,投资者担心经济增长放缓,不相信有重大刺激政策。

实际这些想法难以执行,因为货币流动性太强,注资扩大货币供应量,监管机构无法轻易监测银行部署资金流向。“定向降准”问题抓的准,改需要配套措施方能见效。

去杠杆化仍是今年的首要任务。很明显,人行不希望发出过于强烈的宽松信号。政策使用“宽松”这个词还为时过早。

国开行的棚改收缩是去库存结束

自2016年9月30日后,三四五线楼市掀起了一波涨价潮。涨价动力是中央去库存战略、地方鼓励三四五线购房、央行通过棚改定向放水。

近日,国家开发银行根据中央要求,规定棚改的货币化安置比例,棚改项目放款的审批权由地方上收到总行。棚改放水的水龙头正在收紧。

实际上,2014年央行发明了抵押补充贷款(PSL)这种棚改方式,定向向三四五线城市政府提供低于基准利率的放款,目前已投放了近4万亿。各市政府逐渐提高了棚改过程中的货币安置比例,即拆迁后不给房,而是给钱,从而让拆迁户去市场上抢房,从而人为地增加了当地楼市的市场需求,以增加供求紧张关系。

2013年时的棚改货币化安置比例仅为7.9%,2014年为9.0%,2015年去库存战略货币化安置比例迅速上升至29.9%,2016年为48.5%,到2017年时全国这一比例已经突破60%,2018年上半年,全国比重冲高到了80%左右。

三四五线楼市主基调将从涨价去库存转向锁盘防崩盘。跌幅超过15%的北上深及环京、厦门等价值城市,目前的投资性价比已超过广大非理性上涨的三四五线城市。

去产能重点转向保护优质产能

2016年,国务院提出明确要求,用3-5年时间,实现煤炭产能再退出约5亿吨、减量重组约5亿吨。实际执行情况是,2016-2017年间,煤炭行业就已整体退出产能约4.4亿吨,2018年有望提前完成该目标。同时,去产能工作的推进,也改善了煤炭行业的经营状况,煤炭行业企业亏损及银行贷款不良率均有所缓解。煤炭行业的利润从2015年的441亿元增长到2016年的1091亿元和2017年的2959亿元。

去年去产能期间,煤电紧张扩张了优质产能,控制很讲究艺术性,效果不错。当前任务是如何保障优质产能发展。

钢铁行业去产能也取得显著成效。钢铁产量实现增长,消费逐步回暖,钢铁价格震荡上行,钢铁企业盈利水平大幅增长……一系列重要变化下,中国钢铁行业正在融入装备制造业向中高端水平迈进。“后去产能”时代的钢铁企业,将面临“更聪明”地迎接减量发展、重塑价值链的新阶段。

不用贬值手段是一种诚意

面临特朗普挑起贸易战威胁,今年以来,我国出口反而保持强劲势头,截至5月增长13%,高于2017年8%的增幅。

特朗普政府加关税,我们并非束手无策,货币贬值就是现成手段,转移贸易也行。但我们不用这些手段。

人民币贬值对冲贸易战,可抵消美元上涨和美国为缩减贸易赤字而加关税的潜在影响。你加税,我贬值。实际上,我们商品进入美国市场是一样的,唯一不同的是特朗普政府拿到了关税,这本属于消费者的低价福利。

市场是公正的先知先觉者。人民币对美元汇率六个月来首次跌破1美元兑6.6元人民币水平。

央行周三负责任地果断出手干预汇市。这也说明我国不会将汇率作为贸易战的报复手段。

寻求将适度刺激与去杠杆和结构改革相结合

我国经济有很多痛点,比如我国债务问题十分严重,有数据如下:

(1)政府负债,名义40万亿,算上隐性债务预计在65-74万亿左右(中信数据);

(2)企业负债,90万亿(标普数据),央企负债率91.8%,国企负债率74.5%,民企负债率54%;

(3)居民负债,截至到2017年底,居民部门存款68万亿,贷款47万亿,盈余21万亿。

面对积压众多的痛点,调控光有美好愿望,霸王硬上弓,不讲究一点迂回艺术是不成的。

从积极角度看,我国经济增长放缓有很大一部分是政策主动选择的结果。中央政府要整治失控的借款,解决债务问题,地方政府的基础设施支出必然急剧下降,固定资产投资必然下降。张五常讲,地方是经济的发动机。疲弱的数据主要是由地方政府支出疲弱带来的,并不太意外。

在过去18个月里,我国去杠杆化方面取得明显进展。我国经济给力,保持惊人的韧性,增长虽放缓但没有断崖式硬着陆。

当前央行降准政策与2009年至2010年、2014年至2016年期间的那种大力度刺激相差甚远。那时的刺激是降低基准利率,并全面放松非正式的放贷。

在过去10年中,当削减债务与经济增长目标发生冲突时,政策就会放弃这些优先任务,短期也刺激。

中央政策总基调是风险控制和增长质量,释放短期刺激措施,属于打放结合。打归打,放归放,长期打,不排除短期的放。这是调控科学,更是调控艺术。