最近经常有朋友问:想参与买房摇号,但就算摇到了,感觉房贷利率上浮25%,利息太高了,心疼啊,是不是等一段时间,未来利率水平会下降,到时再买更划算呢?

我回复:抛弃幻想,要买快买。 未来利率只会继续往上走,你的买房成本只会越来越高。

NO. 1|壹

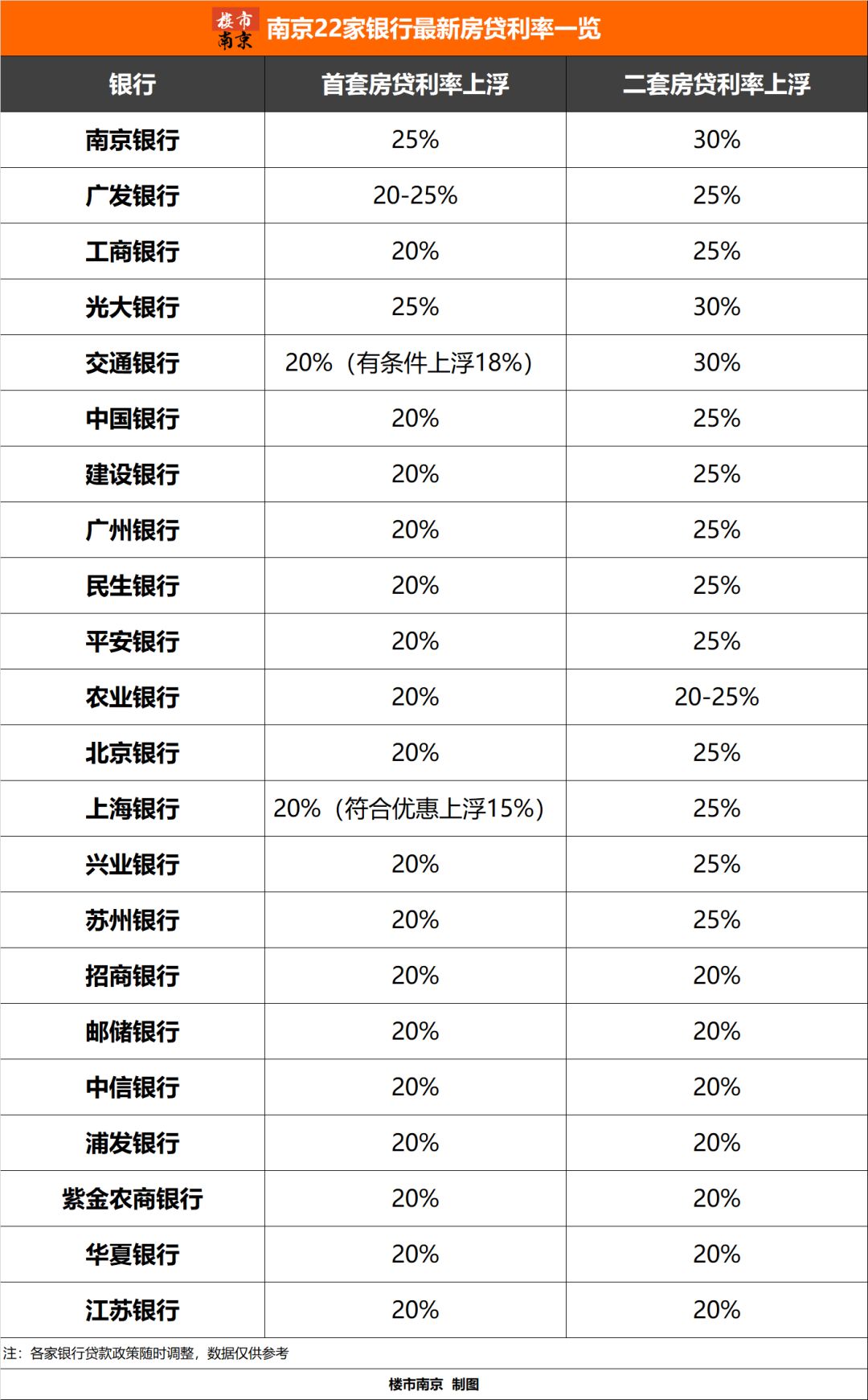

近日,有媒体报道南京某楼盘要求买房人组合贷中的商业贷部分利率上浮30%!

就在上个月,有人对南京商业银行进行调查发现南京地区首套房的房贷利率有所提升。虽然市场上首套房主流的房贷利率为基准利率上浮20%,但是有几家银行表示,目前已上浮25%。

而根据楼市南京平台统计,目前南京已有首套房上浮25%,南京银行首套房贷利率已经全面上浮至25%,广发银行按情况部分也已经上浮至25%,14家银行二套房贷利率至少上浮25%。

在调查中也发现,交通银行特殊条件下可以上浮18%,不过对客户和房产要求比较高,离婚的户口本婚姻状态也要更新一致。原则上贷款要求与收入证明匹配,公积金不计入,普通职业流水要求1.4倍,优良职业流水1.2倍,自雇人士基本不做。

另外符合上海银行优惠政策,首套利率可仅上浮15%,二套上浮20%(购买附加产品:存款、保险、理财)。前夫前妻也可以一起还贷,收入流水可以一起累计,当然,负债也要一起累计。

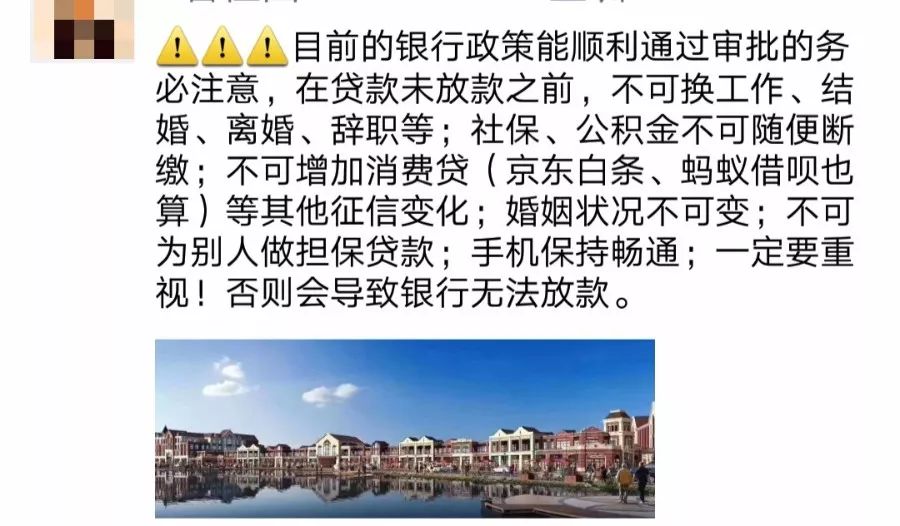

其实上周就在朋友圈看到一则消息:银行出台政策,房贷未放之前不可换工作、辞职、离婚、结婚等。

可以看到,满满的一长串要求,说明银行对于房贷这一块的要求真的是越来越严格。

NO. 2|贰

从2017年1月份至今,全国首套房平均利率已经连续18个月上涨,对于购房人来说,利率上浮意味着贷款月供压力变大,整体利息变多,带来的最直接影响就是增加了购房成本。对于经济能力有限的家庭来说,压力真是不小。

东莞首套房贷利率最高上浮40%

据搜狐焦点东莞站报道,目前东莞最新房贷利率如下:

首套房贷利率:光大银行首套房贷款利率上浮40%;广发银行首套房贷款利率上浮30%;中国银行、农业银行、东莞银行、兴业银行和东莞农商行等五家银行首套房贷款利率已上浮25%,建设、工商、渤海、邮储等四家银行首套房贷款利率上浮20%;招商、平安、华夏、浦发等四家银行利率普遍上浮15%。

二手房方面,除平安银行未实施“三价合一”外,其余各大银行已根据要求实行新规,但由于银行额度紧张,多家银行已暂停二手房贷款业务。

商业公寓利率上浮了35%,现在办理贷款很有可能要3个月或是半年才能放款。

合肥最高上浮到30%

合肥中信银行、中国工商银行、中国银行、邮政银行、徽商银行、中国农业银行、兴业银行首套房利率已经全线上浮15%,其中,7家银行上浮20%,最高的已经上浮到了30%。

首套房利率上浮20%的银行分别为:建设银行、交通银行、华夏银行、合肥科技农村商业银行、招商银行(部分楼盘)、民生银行、农业银行(部分楼盘)。

最高的则是光大银行,首套房利率已经上浮30%。

另外浦发银行部分支行已经暂时不做住房贷款业务,杭州银行、中信银行暂停了二套房贷款业务,交通银行、合肥科技农村商业银行暂停二手房贷款业务。

郑州首套普遍上浮25%

郑州短短的这半年内,房贷利率可是“蹭蹭蹭”涨不停,首套房利率由年初的平均上浮5.84%,“四连跳”后涨浮到平均6.03%!

昆明上浮15%-30%不等!

今年1月份,昆明部分银行银行基准利率开始出现上浮,首套房上浮10%,二套房上浮了15%到20%,而在今年6月份,昆明大部分银行纷纷上浮了基准利率,上浮15%到30%。

截止到今年6月份,昆明房价已经连续上涨了24个月,房价上涨,利率也在上涨,让刚需购房者购房难度增加,很多人担心下一步昆明会不会出台相应的限购政策。

NO. 3|叁

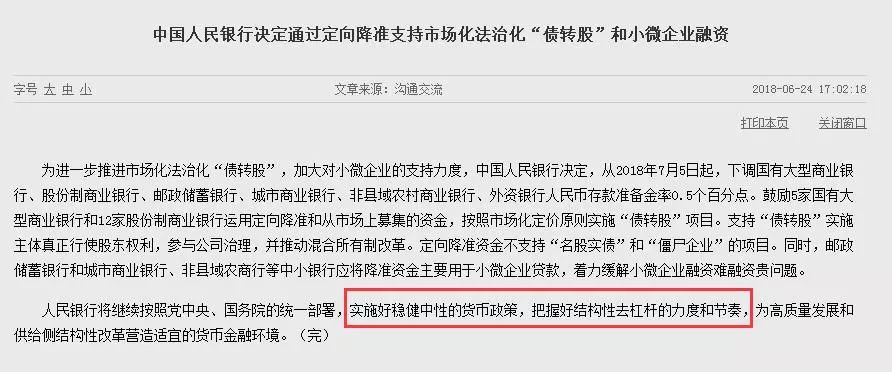

早前,央行自7月5日起定向降低存款准备金率0.5个百分点的消息引起了社会各界的极大关注。那么此次降准究竟会如何影响房贷利率?

这是今年央行实施的第三次定向降准,回顾一下这几次:

1月25日开始实施面向普惠金融的定向降准,释放约4000亿元流动资金。

4月25日实施定向置换MLF,释放约4000亿元增量资金。

还有就是这次,释放了7000亿流动资金。

这一次除了“稳健中性的货币政策外”,还强调了“结构性去杠杆”,国家金融与发展实验室副主任曾刚指出,实施定向降准,是强调货币政策本身的结构性引导,释放更多资金支持中小企业等实体经济发展,防止资金违规进入楼市,并不意味着货币政策转向宽松。

对于房贷市场来说,带来的影响也是有限的,在货币政策收紧的大背景下,今年银行的资金成本上涨,引发了房贷业务额度不足的问题。去年年底积压了一部分申请,直到今年有了新的额度,才有所好转。

定向降准并没有对房贷利率上涨产生明显影响,唯一的影响可能就是,上浮的速度没那么快了。

NO. 4|肆

未来银行审批趋严,购房人申贷难度增大!

银行那边没有松口,对房贷的审批也会越来越严,接下来的房贷审批,会围绕以下几点进行:

一是保障能力类,主要包括借款人的收入、资产、还款能力、个人征信等。

银行通常会审查贷款人5年的贷款记录和2年内的信用卡记录,有的银行会看更长时期内的征信。严格的,即便是逾期几块钱也会算作信用不良,轻则被降低额度、提高贷款利率,严重的很有可能被拒贷,要求会有差异。

二是自然状况类,主要包括借款人年龄、职业、贷款人数、房龄等。

像公务员、医生、律师等职业的借款人,其收入比较稳定,会被银行归类为优质客户。

如果有共同贷款人,比如配偶,银行还会审查其年龄、职业等,要求满足跟主贷人一样的资质,总之,所有共同贷款人的的情况都会影响贷款审批

三是跟银行的关系,说白了就是借款人能给银行带来多少收益。

之前有的银行规定,只要贷款额度达到一定比例,就能被归类为优质客户,现在的情况是,有的银行优先放款给接受利率上浮的客户。

有人说,现在银行放贷的规则变了,眼看上半年要过去了,银行出于收益的考虑,利率上浮是大趋势,批贷也会更为严格,到下半年,很有可能出现跟去年年底一样,因额度不足停止房贷业的银行数量增加的情况,购房人申贷难度也越来越大。

打击杠杆和投机买房,银行持续在行动!抓紧看规则,避免买房贷款障碍!