日前,拼多多向美国证券交易委员会(SEC)提交IPO申请,这距离其2015年9月上线的时间不到三年。从“电商黑马”到踏上IPO之路,拼多多晒出了不俗的成绩,跻身仅次于淘宝、京东的电商平台,但一直以来伴随着它的质疑声也从未止步。

不到三岁的拼多多有望打破上市最快的记录,如此提前迎来成人礼的它,如同社会新闻中的神童一样,自带新闻性和话题性。然而不容忽视的是,它还有太多需要成熟的地方!

细数拼多多的快速成长史

2015年9月上线的拼多多,在经历了短短5个月之后,其单月成交额破1000万,付费用户突破2000万。2016年7月,拼多多用户量突破1亿,获得B轮1.1亿美元融资,IDG资本、腾讯、高榕资本领投。

据了解,该笔融资是继2015年资本寒冬以来,国内电商界创下的B轮融资额新高。9月,拼多多与拼好货宣布合并。10月10日,拼多多周年庆单日交易额超过1亿元。

根据中国电子商务研究中心的数据显示,2016年网络零售市场的占有率,阿里和京东合计占比83.1%,彼时成立一年多的拼多多则以0.2%的市场份额名列第10位。

2017年7月,通过冠名《极限挑战》和《中国新歌声》两档综艺节目,拼多多把“1亿人都在拼的购物APP”广告语传遍大街小巷。同月底,拼多多创始人兼CEO黄峥在一次公开演讲中表示,拼多多已有“过两亿的付费用户”。10月,拼多多近1个月长期占据iOS总榜及购物类第一名。当时,距离拼多多正式上线,才短短两年时间。

2018年4月,拼多多完成了由腾讯产业共赢基金、红杉资本中国投资的约30亿美元的C轮融资。

据了解,拼多多成立3年来融了7次资,拿到了16.5亿美元现金,得到了腾讯 的"流量帝国"微信的支持,但黄峥依然握有拼多多的绝对控制权,持股50.7%。这在近期上市的独角兽中很罕见。这表明投资人,很支持他。据了解,今年3月的那轮融资融资,当时有一堆投资人拿着现金想排着队进,最终都落空了。

如今已成为巨兽的拼多多

作为“社交+电商”模式的典型代表,拼多多可谓是一匹十足的“黑马”。在爆发性成长的同时,拼多多也成功撼动了曾被认为已经固化的中国电商行业格局。就成立时间而言,诞生仅3年的拼多多目前仍处于“幼年期”。但从用户体量上看,拼多多已经成为一个不折不扣的电商巨头。

作为一个社交属性浓厚的电商平台,拼多多的爆发性增长绝对离不开微信等平台的导流。但随着用户体量不断积累,现在的拼多多即便凭借独立应用端的数据,也足以跻身电商行业的头部阵营。

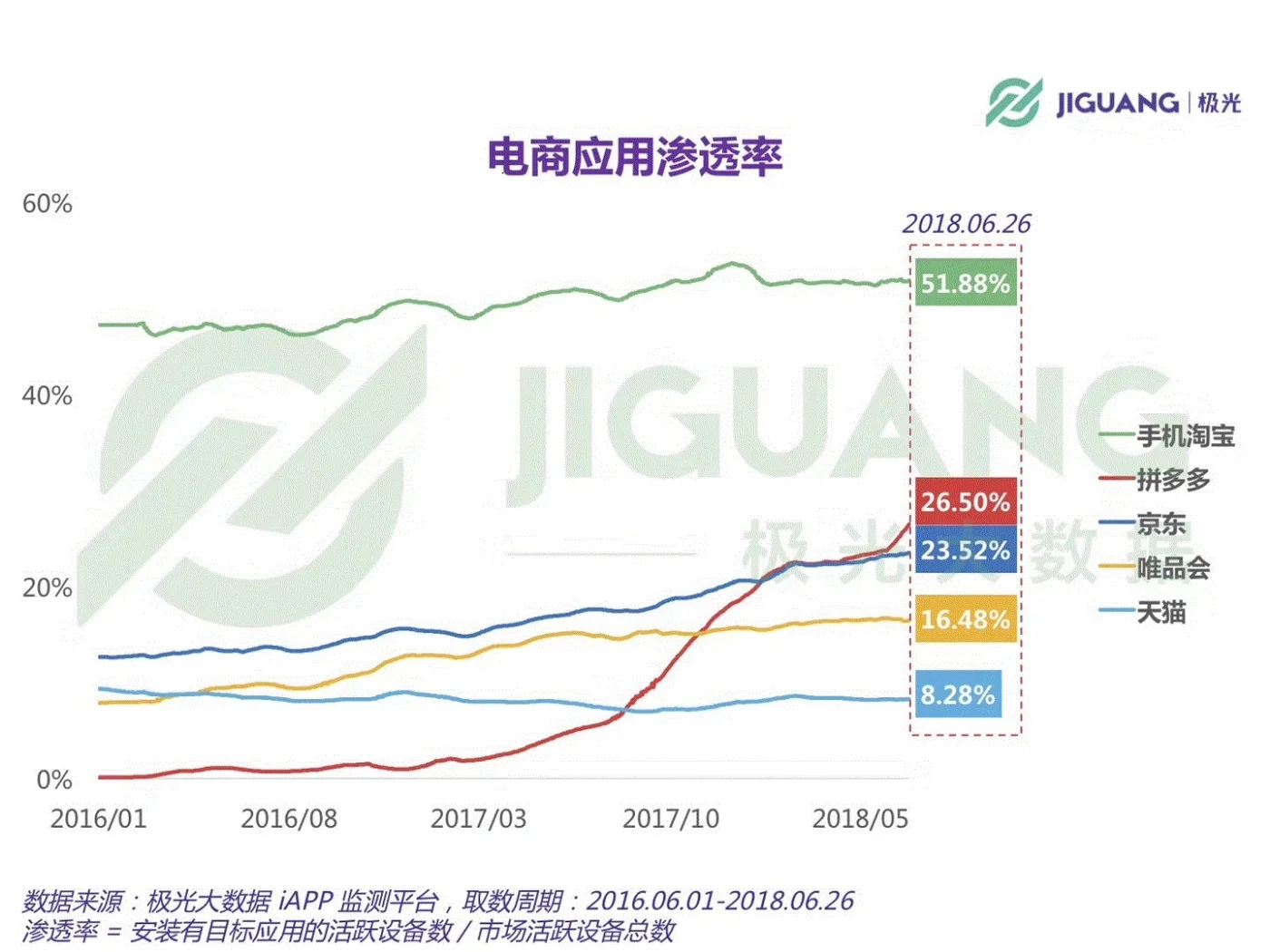

根据极光大数据显示,截至6月26日,拼多多独立应用端的渗透率达到26.5%,在主流电商应用中名列第二。尽管与排名第一的手机淘宝仍存在显著差距,但在渗透率走势上,拼多多应用端的增长势头仍在延续。

在DAU(日活跃用户数)指标上,拼多多应用端仍然排在了第二位。根据极光大数据的最新统计结果,拼多多在6月26日当天的DAU数达到5,588万。在MAU(月活跃用户数)指标上,拼多多的排名也仅次于手机淘宝和京东。截至今年5月,拼多多应用端的MAU数量达到1.68亿。

在渗透率、DAU和MAU这3个主要的运营指标上,拼多多应用端都达到了较高水平,且增长趋势依然明显,这些都足以证明如今的拼多多已经成长为一头“巨兽”。

根据拼多多招股书披露2017年全年成交金额为1412亿元人民币(226亿美元),总订单量达到43亿单,月活跃用户数达1.03亿。同样是电商平台的淘宝GMV破千亿花了5年,京东更是花了10年的时间。按GMV及总订单量来计,拼多多已经跻身中国最领先的电商队伍。

解密拼多多的成功秘诀

拼多多能够在三年的时间里发展到如今的规模,主要是在于它的玩法跟别人不一样,是一种基于熟人社交的电商模式,它解决了信任的问题,并把微信的功能运用到了极致。

在流量开发上它很有想法,最主要的是把微信支付功能充分利用起来,把在电商领域一直没有开发的中老年人市场做了起来。事实上,拼多多是电商进入成熟时期,技术充分挖掘时代的产物。

此外,拼多多还善于抓住消费者的消费心理,追求物美价廉的一种常态心理,采用“拼单”的方式,吸引了消费者眼球。像“免费拿”和“砍价”活动,完全是利用消费者自己的人际关系,做到渗透不同圈子的营销模式,堪称“电商版Facebook”。

在营销方面,拼多多很舍得花钱打广告,拼多多的广告随处可见,因此知名度提升的也非常快。在B端口开通商家免费入驻建立微分销系统,通过返利模式发展分销级别,让参与的分销商获得利润最大化。

其实,拼多多的商业模式并不复杂,就是一种网上团购的模式,以团购价来购买某件商品。比如一件衣服正价58元,通过拼团只要39元就可以购买。用户可以将拼团的商品链接发给好友,如果拼团不成功就会退款。我们看到许多人会在朋友圈、各个微信群发带有拼多多团购的链接,通过社交网络实现了一次裂变。

总的来说,拼多多成功的背后还是对于流量以及用户参与度的思维模式。此前的社交电商,其实是主打KOL的,这些可能并不是真正的社交电商,而是网红经济。以“网红经济”为模式的社交电商中,KOL和其他消费者是不对等的。但在拼多多模式中,任何人都可以发起团购,动员身边的人购买,用户的参与感很强。随便一个普通人,都可以向在他的朋友圈宣布,这个商品怎么好,怎么便宜。因此,在拼多多的模式中,所有人都是对等的。

拼多多的未来发展障碍

据拼多多招股书说明书显示,2016年拼多多净亏损2.92亿元,2017年亏损5.25亿元,2018年一季度净亏损2.01亿元,也就是说,拼多多创业三年多累计亏损(含期权支出)为13.12亿元。同时,拼多多在招股书中称:“由于过去我们净利润处于亏损状态,未来可能还会继续亏损。”

但实际上最关键的问题不是利润的亏损,而是拼多多模式的可持续性。

拼多多要平衡用户和商家之间的利益无疑是一对矛盾。在顾客和商家看来,拼多多短时间内还很难摆脱“坑多多”的帽子。比如,去年和今年都爆发了商家维权事件,让其在商家和用户两边都不讨好。

从拼多多的界面来看,最大地强调了优惠和刺激购买欲,大部分的界面通过瀑布流不断地推出商品。从界面而言,其实看上去是较LOW的。且在这个平台上,缺少相应的内容来进行消费,几乎没有让用户能够在平台上体会到除了购买性价比高的商品以外的其他满足感。

加之,一直以来拼多多都没有建立起来自己的社交体系,没有关注或者信息流等社交联系,社交关系归根结底还要靠微信。虽然,拼多多当前正在不断努力将用户在微信注册发展成为自己的用户,但从长远看,“干爹“永远不是亲爹,其和腾讯的关系存在变数。

此外,拼多多吸引来的用户,对其的品牌认知停留在低价上,一来用户的ARPU值并不高,二来用户也会成长,如果到了追求高端品牌消费的阶段,用户可能就会抛弃拼多多。因此,拼多多要谋求更大的发展,就需要在某个时间段拓展品类,寻求更加高端的品牌认知。

长远来说,才三岁的拼多多,虽然因为背靠“干爹“微信这棵大树,短时间内迅速发展,但就算这次赴美上市成功,也并不代表着接下来拼多多就能一路繁花似锦,只要不解决用户增长乏力、低价转高价挑战、品牌形象塑造难度大、商业模式可持续性、盈利不可控等核心问题,拼多多的估值可能永远都只存在于估了!