文/宅妹

先前央妈定向降准被一贯解读为楼市利好,如今南京在经历了一波开盘潮之后,买房成本实际又高了,各家银行贷款额度更加紧俏,且宅妹发现,南京首套房的房贷利率普遍上浮20%,有的银行甚至已上浮25%!

扎心了,银行利率又上浮,最高上浮25%!

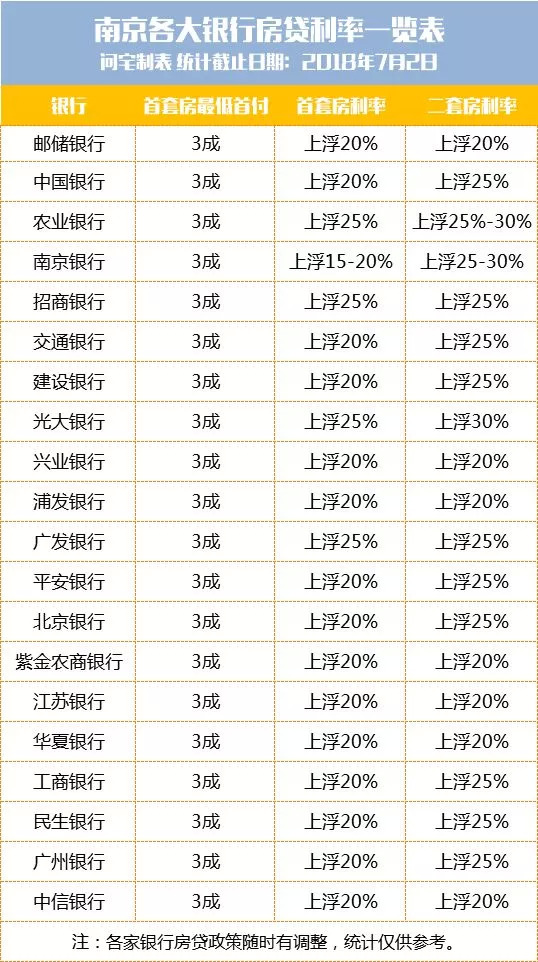

据宅妹调查,现在南京首套房贷利率普遍维持上浮20%,但已有几家银行表示,首套房已上浮25%。

北京银行则表示,会根据贷款人资质给予不同的贷款利率,首套房利率一般上浮20%至30%。

光大银行一网点工作人员表示,现在首套房贷款利率上浮25%,并且还有附加条件,要搭配贷款总额20%的公积金贷款才可受理。

当前市面上主流的首套房贷款利率是基准利率上浮20%。比如渤海银行、建设银行、工商银行、平安银行、民生银行等,都是基准利率上浮20%。

就拿100万贷款30年来计算,现在首套房贷利率上浮25%相比之前上浮15%,月供多了300多元;总利息多了约11.5万元。

此外,从对首套房的认定来看,各家银行也略有不同。

有的银行认定有过贷款记录但贷款已还清,再买房可以按照首套房标准。但有银行表示认房又认贷,只要名下有房,再买房就要按照二套房的贷款利率进行,也有银行表示名下的房产贷款已还清的情况下,再买房,首付比例按照首套房首付五成,但是贷款利率要按照二套房上浮25%或30%。

下款更难!有银行直言:下款时间仍不确定

今年上半年开盘潮刚过,就现在来看,各家银行的贷款额度还是非常紧张,另外对于下款时间,有些银行甚至直接回复“不太确定”。

光大银行河西分行客户经理表示,今年以来房贷额度紧张,一手房且首套房贷款相对容易,而二套房贷款基本上没放出几笔。

农业银行一家网点的客户经理表示,当前对于首套房贷款利率是上浮25%,然而,基本上网点处于停贷的状态,贷款额度实在太紧张了!

在这样的环境下,银行其实有更多的机会去选择优质客户和优质资产,来降低风险。如中信银行,利率高的优先放款,其他银行虽然没有这样明说,但相同条件下,利率高的确实下款要快一些。而面对一些优质客户和优质资产,部分银行也有可能会适当放宽条件。

宅妹了解得知,有些银行还能给房贷利率折扣,但这些折扣利率是有限制条件的折扣,对客户资质要求比以往更严苛,实际能享受到的折扣并不多。

如何让你的贷款快速审批呢?宅妹咨询了一位资深银行信贷经理,在审批房贷时,私人银行等高净值客户、及与大型重点开发商合作楼盘的客户都会优先考虑。

1. 成为银行高净值客户。如加大在银行的存款,购买基金保险等,但资金额度较高,一般是10万-50万不等。(具体可以咨询你的客户经理,前不久有买板桥楼盘的客户就买了理财产品,顺利批下了贷款。)

2. 购买大品牌开发商的新房。有些新房比如是银行重点合作的开发商开发的楼盘,由于其要求回款时间和考虑到未来合作关系,银行会优先处理,放款时间会比其他的快一些。

在南京,银行均有特定的合作开发商,购房者在申请贷款时,开发商往往会要求购房者在其指定合作的银行进行办理,也一定程度上影响了贷款的灵活性。

未来房贷利率继续涨将是大概率事件

其实对于未来房贷利率的走向,大佬们已经表过态了:

央行行长周小川:低利率时代已经过去了!

国家外汇管理局局长潘功胜:个人住房贷款利率略有上升,但从较长周期来看仍处于低水平,强调差别化房贷政策,支持合理购房需求。

央行进一步指出,积极指导金融系统配合做好房地产调控的相关工作。

央行行长也说明当前去杠杆已经进入到稳定阶段。(潜台词:去杠杆才刚刚开始,还没结束呢。)

全国首套房贷利率6年来的走势:

2014年四季度至2015年,全国首套房贷利率持续明显下滑。

2016年至2017年一季度,利率处于历史偏低水平,最低只有4.5%左右,一线和部分二线城市则打85折或9折。

2017年二季度开始,首套利率持续攀升,三、四季度,已经超过4.9%的年基准利率,也即利率上浮了。

2018年1月份,全国首套房贷款平均利率攀升至5.43%,相当于基准利率1.11倍!

然而回顾一下近20年的利率情况,房贷利率共经历了三个波峰和三个波谷。房贷利率最高的一年是1996年5月,达到15.12%,接着是2007年,达到了7.83%,最后是2011年,达到了7.05%。而2002年的5.67%,2008年12月的5.94%,2016年2月的4.165%,是三个波谷。

(图片来源网络)

所以,从历史上来看,目前的房贷利率虽然较之前略有上升,但与历史高位相比(2014年上半年,房贷利率曾经突破7%,2月全国首套房贷款平均利率为5.46%),仍处于较低水平。对于整个周期来讲,属于刚从2016年2月的历史最低点的反弹。

而2016年年初时,正值各地急需去库存的时刻,而当时实行的“低利率”政策,算是一种“金融配套措施”。随着利率一路走低,各地的库存去的也确实很快。所以很多人拿现在的利率与那时的相比,当然小心脏受不了了。

其实今年年初,各家银行额度就已开始收紧,也暗示了今年的房贷走向。如今经历一波开盘后,额度自然更加紧俏。如果我们把目光再放开一点,面临停贷的不止是购房者,开发商或也正遭遇更频繁的银行停贷趋势。

可以想象,没有银行的资金支持,部分开发商只能更多地通过楼盘优惠来更快地回笼资金,而这也算是调控楼市的一种间接思路。

收紧房贷或者上调房贷利率会加速房地产市场的降温,抑制“炒房”现象。不过,对刚需购房者来说也有负面影响,对他们的支付能力的要求更高了,刚需们撑住!