备受社会关注的个人所得税法修正案(草案)周五向全社会公开征求意见。根据草案,修正案自2019年1月1日起施行,但工资、薪金收入5000元“起征点”先行自今年10月1日至12月31日实施。

草案给出了“起征点”(基本减除费用标准)上调后的新版税率表。过渡期内,个人所得税税率将按照新的税率表执行,按月换算后计算缴纳税款,并不再扣除附加减除费用。

工资、薪金所得适用:

据界面新闻测算,以北京地区月收入12000元工薪族为例,在不考虑专项附加扣除的前提下,以现行税制计算,最终应缴纳个人所得税611.6元;以草案中制度计算,应缴纳税额为223元。

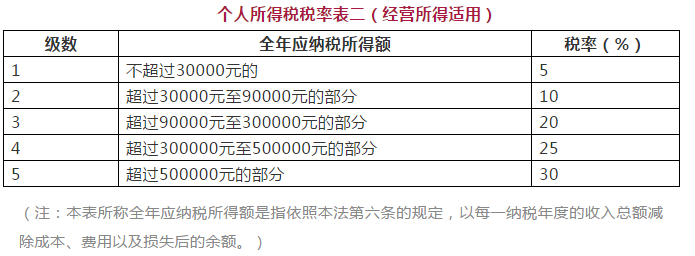

此外,修正案施行前,2018年10月1日至2018年12月31日,个体工商户的生产、经营所得,对企事业单位的承包经营、承租经营所得,先行适用修正案相关新税率表计算缴纳税款。

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用:

根据此前财政部向全国人大提交的个人所得税法修正案草案说明,本次个税改革包括四个方面的重要内容:首先,工资薪金、劳务报酬、稿酬和特许权使用费等四项劳动性所得首次实行综合征税。第二,个税起征点由每月3500元提高至每月5000元(每年6万元)。同时,优化调整税率结构,扩大较低档税率级距。第三,首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除。第四,增加企业法人反避税措施。

周五公布的草案未给出专项附加扣除的具体操作细则。“专项附加扣除的具体范围、标准和实施步骤,由国务院财政、税务主管部门商有关部门确定。”草案表示。

不过,纳税人教育、医疗、房贷、房租支出信息的统计有望落实到各具体相关部门。草案提出,公安、人民银行、金融监督管理等相关部门应当协助税务机关确认纳税人的身份、银行账户信息。教育、卫生、医疗保障、民政、人力资源社会保障、住房城乡建设、人民银行、金融监督管理等相关部门应当向税务机关提供纳税人子女教育、继续教育、大病医疗、住房贷款利息、住房租金等专项附加扣除信息。

修正案草案征求意截止日期为2018年7月28日。