在各大连锁药店“你方唱罢我登场”先后上市并开启走马圈地模式后,国内药店零售行业最大收购案酝酿两个月后终于揭开面纱。

6月22日晚,停牌已经两个多月的益丰药房(603939.SH)发布收购草案,公司拟通过发行股份及支付现金的方式作价近13.84亿元购买石家庄新兴药房连锁有限公司(下称新兴药房或标的公司)86.31%股权。

根据收购草案,此次交易中,新兴药房48.96%的股权将以7.85亿元的现金进行收购,另外37.35%股权则通过发行股份方式作价近5.99亿元支付。此次发行股份购买资产的股份发行数量约1411万股,发行价格为42.43元/股,而益丰药房停牌前股价为59.72元/股,这意味此次发行股份上市之初就已浮盈达40%。

这是益丰药房和新兴药房的进一步联姻。界面新闻记者注意到,去年7月益丰药房就以约0.61亿元认购新兴药房发行的680万股股份,持股近4.98%;后因新兴药房股份变动,持股比例略降至4.69%。此次收购完成后,益丰药房将持有新兴药房91%的股权,实现绝对控股。

新兴药房是一家成立于2002年的药品连锁零售企业,目前旗下拥有462家直营门店,覆盖河北省8个城市和北京市,其中石家庄市达218家。收购草案披露信息显示,去年该公司实现收入近9.05亿元,同比增长近三成;净利润近0.44亿元,同比增长约25%。

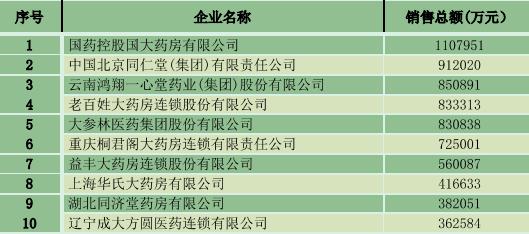

在全国5400多家药品零售连锁企业中,益丰药房和新兴药房的实力不俗。根据商务部近日发布的《2017年药品流通行业运行统计分析报告》(下称《报告》),益丰药房以56.01亿元的销售额位居国内药品零售企业的第7位,而新兴药房以10.25亿元的销售额排在第23位(该《报告》中的销售额含税)。

此次收购可以算作区域性的强强联合,按照交易额计,也将创下国内药品零售行业最大一笔收购,行业疯狂圈地模式达到新的高度。

但如果进行比较,就会发现益丰药房的差距。在上述《报告》的国内药品零售企业排名中,益丰药房虽闯进前十,但与同样在A股上市的另外三家连锁零售药店相比排名居后,其中一心堂(002727.SZ)以近85.09亿元的销售额位居第三,老百姓(603883.SH)、大参林(603233.SZ)也分别83.33亿元、83.08亿元的销售额紧随其后;从销售规模来看,益丰药房的差距明显,与排名第一的国大药房更是相差甚远,仅有其销售额的一半左右。

行业差距和竞争加剧则是推动益丰药房不断进行资本扩张的重要原因。在2015年上市后不久,益丰药房就通过定增再融资13.55亿元,用于连锁药店建设等项目,计划三年内开设1000家连锁药店,而今年初为赶进度,公司决定将新建调整为收购。根据收购草案披露,此次重组前益丰药房在近一年内发起了14项零售行业内的收购,这迅速壮大了公司业务规模。

此次收购新兴药房将进一步增加益丰药房门店数量,扩大公司业务覆盖范围。截至今年3月31日,益丰药房拥有门店2328家(其中加盟店95家),完成收购新兴药房后,益丰药房的门店数量将增至2790家;河北省及北京市也将纳入公司的经营版图,业务覆盖范围将从此前的中南地区、华东地区扩展至华北地区,公司门店锁化率和市场份额将显著提升。

同时,益丰药房后续还可以在新兴药房门店布局的基础上,迅速完成周边城市和渠道布局,进一步扩大在华北市场的门店布局密度和广度,提升市场份额,这对拓展全国市场将起到催化作用。益丰药房还表示,此次收购还将有利于加强公司对上游供应商的议价能力,降低产品的采购成本。

可见,此次收购对益丰药房的战略布局将发挥重要作用。而从新兴药房的角度来看,区域内的同行,如神威药业,发展势头迅猛,其在门店数量上已超过新兴药房,区域龙头地位难保、竞争压力不断加大也是其选择与实力相对较强的益丰药房联姻的重要诱因。

作为益丰药房对外扩张的重要一步,新兴药房也享受着较高的估值溢价。不过,对新兴药房采取的估值方法并不符合行业常见情况,其自身存在的高负债和带来的商誉问题值得警惕。

此次收购中,益丰药房聘请的评估机构上海东洲资产评估有限责任公司对新兴药房采取了两种评估方法,具体情况如下:截至评估基准日今年一季度末,新兴药房净资产近4.27亿元,采用市场法的估值接近16亿元,增值率为275%;采用收益法的估值为14.02亿元,增值率近229%。

上述两种方法的估值差异接近1.98亿元,但均出现较高溢价,而此次收购则选择了增值率更高的市场法评估作为作价依据,这与同行业内多采用收益法和资产基础法进行评估并多采用收益法评估作为作价依据的情况可谓是有所“创新”。

根据收购草案,此次市场法中采用了交易案例比较法,其是通过选取并分析近三年市场可比交易案例,计算恰当的价值比率基础确定评估值的方法。

评估机构通过比较选择了同行业上市公司老百姓此前的4次收购和国大药房引入战投事项作为可比案例,但界面新闻记者发现这5项交易均是采用收益法和资产基础法进行评估,且均选择了收益法评估结果作为最终依据,此次收购所采用的市场法并非是行业常用的估值方法。

至于为何选择不常用的市场法,评估机构对此也作出了解释,其认为收益法评估在预测中难以准确量化医药流通企业相关政策规划以及医药分开、医院处方外流等趋势在未来年度对企业经营的影响,而市场法可以充分反映上述政策对企业股权价值的影响,且选取的案例无论从经营模式、业务结构,还是从企业规模及资产配置方面均有较强的可比性……能够更加直接的反映企业价值,更好地切合股权交易的评估目的。

但即使是采用市场法作为评估结果,最终的交易作价却也没有完全按照该估值作为定价基础。由于新兴药房于基准日后经股东大会决议将其截至今年一季度末账面累计未分配利润2620万元进行分配,在进行相应除权、除息调整后的估值略降至15.74亿元。

然而,最终的定价又考虑到标的公司对上市公司未来发展的战略意义及良好的协同效应,新兴药房100%股权最终作价约16.03亿元,此次益丰药房收购的86.31%股权作价即以此为基础进行交易。

但在收购草案中,益丰药房董事会在关于协同效应方面发表的意见认为,此次交易是否能够通过资产整合实现战略协同效应,仍存在不确定性,若产生协同效应亦不可量化,因此在对标的公司评估以及交易定价时均未考虑该等协同效应。这显然与前述说法自相矛盾,标的公司作价依据让人费解。

在业绩承诺方面,根据收购草案,有关交易对方承诺新兴药房2018年至2020年扣非归母净利润不低于约0.65亿元、0.85亿元、1.00亿元,即累计不低于2.49亿元。去年新兴药房扣非归母净利润约0.44亿元,即承诺期内的业绩同比增长幅度分别约为48%、30%、18%。随着后续益丰药房在管理、资金等方面的支持,新兴药房逐年大幅放缓的业绩承诺显得不太合理。

按照协议,若在承诺期内新兴药房累计实现的实际业绩低于业绩承诺总数90%,即低于2.24亿元,业绩承诺方就需要进行补偿,那么也就意味着将带来商誉减值风险。

值得注意的是,新兴药房近年来也不断通过并购或自行开店的方式增加门店数,去年以来先后收购了衡水宏达恒康大药房有限责任公司和衡水众康为民药房有限公司,加上此前一系列的收购导致新兴药房截至今年一季度末账面形成2.44亿元的商誉,占同期公司资产总额的近三成,占比较高。

益丰药房的商誉在上市后也不断增长,截至今年一季度末,已达到9.45亿元,相比2015年末增加2.3倍多;此次收购完成后,新兴药房商誉也将纳入合并报表,再加上高溢价产生的商誉,初步预估益丰药房的商誉将有可能飙升至20亿元左右(未考虑其它情况),这将存在一定的隐患。

相对应的是,收购也导致新兴药房的资产负债水平居高不下。数据显示,新兴药房最近两年一期的资产负债率均保持在50%以上,截至今年一季度末接近52%,远高于益丰药房同期不到36%的负债水平。

因此次收购涉及发行股份,还需证监会批准,同时上交所也需对此次重组相关文件进行事后审核,益丰药房继续停牌。