地产人天不怕地不怕,就是怕调控。有没有什么办法,能让房企不怕调控?

明源君觉得还是有的!能做到下面3点的房企,就不怕调控。

可租可售

也就是说房企有2种基本盈利模式:销售、租赁,而且可以灵活转换。可以直接卖房变现,也可以先出租再销售,或者一直持有、出租再通过金融手段变现。

所有变现模式最终实现的利润,都接近甚至高于直接卖房所得。

可快可慢

在1中所说盈利模式的基础上,项目的开发周期也有多种选择,可以快周转,可以慢周转高溢价,还可以长期持有运营。

可轻可重

如果选择了慢周转,或者持有运营,必然占用大量资金。如果全部是重资产,而且要几年后才能变现,压力会很大。所以,要有在轻重资产之间转换的能力。

你可能会问,既然做到上面3点,就不怕调控,而且赚得钱也不比卖房少,为啥过去没有就多少人做到?大家过去没有做,为啥现在又要做?到底怎么做?

明源君下面重点说3个问题:

第一、过去不做,是因为对地方政府来说,卖地获得财政收入的模式最简单;对于房企来说,拿地盖房卖房的短平快模式最简单。现在这2种简单模式正遭遇瓶颈。

第二、卖房赚钱比持有运营更简单,是真的。但是卖房比持有运营更赚钱,则未必是真的,如果做得好,持有比卖房更赚钱。持有商业、公寓,实现财富神话的,国内外早有先例。

第三、目前国内新兴又相对成熟的2种持有运营业态,就是长租公寓和小镇,其中长租公寓适用所有住宅,小镇包括工业园、商业等多种业态。会做公寓和小镇,别的存量也能做好。

地方政府卖地、房企卖房赚钱

模式相对简单

但是将遭遇瓶颈,不得不转向

大家都知道,我国地方政府财政收入的很大一部分,来自于卖地。

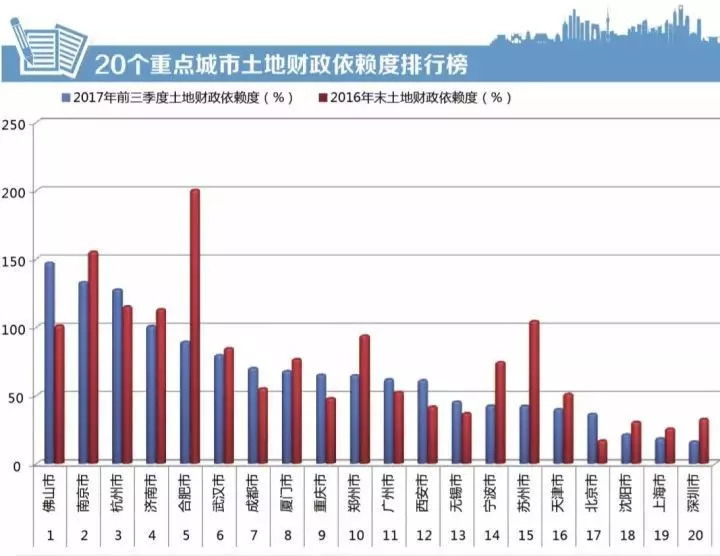

为了说明地方财政对卖地的依赖程度,有人发明了一个标准:土地财政依赖度。

土地财政依赖度=城市土地出让金/城市一般性财政收入×100%

下图是中房智库统计的2016、2017前三季度,重点城市土地财政依赖程度。

大家发现没有,深圳对于土地财政的依赖是最低的。北京、上海也很低。

这是为什么呢?

深圳对土地财政依赖最低,是因为深圳早在很多年前就意识到:

深圳如果搞土地财政有先天的劣势,搞高科技,增加卖地以外的财政收入,才是王道。

上海面积为6340.5平方公里,北京面积为16410.54平方公里,广州面积为7434平方公里,深圳面积则只有1996.85平方公里,甚至比不上东莞的2465平方公里。

面积这么小,靠卖地来保证财政收入,明显是不可持续的。

深圳只有搞产业、搞金融、搞高科技,才能产生持续的财富,持续的税收,保证财政收入,同时加速城市的发展。

很明显,深圳成功了,目前已经完全摆脱了土地财政。

北京、上海,对土地财政依赖低,是因为根据规划,能卖的地已经很少。

《上海市城市总体规划(2017—2035年)》里这样确定规模:“到2035年,上海市常住人口控制在2500万左右,建设用地总规模不超过3200平方公里。”

而根据统计:2015年上海全市建设用地总规模已经达到3145平方公里。

也就是说,即使按照2015、2016年的数字来计算。剩下的18年,上海的建设用地也只能再增长50平方公里。

而北京的数字,是更严峻的……

《北京城市总体规划(2016年-2035年)》里这样确定规模:“到2020年……城乡建设用地规模减少到2860平方公里左右,2035年减少到2760平方公里左右。”

大家注意到这里面的用词了吗?“减少到”!

之所以有这种不寻常的表述,是因为目前北京城乡建设用地规模已经达到2921平方公里,超过了2035年的目标。

也就是说,对比政府规划,北京的城乡建设用地已经超了,以后要减少建设用地而不是新增。

而可以预见的是,正如深圳、上海和北京一样。

目前的一些二线城市、包括一些三线城市,很快都会意识到土地财政的不可持续性。

城市的土地开发还有没有空间,其实也有一个客观的标准可以衡量,那就是:土地开发强度。

按照国际惯例,国土开发的生态宜居线最高是20%,警戒线是30%,一个地区国土开发强度超过该数值,人的生存环境就会受到影响。

江苏省国土资源厅曾发布,在2016年,江苏土地开发强度就达到20.99%,居全国各省(区)之首;其中无锡已超国际警戒线,苏州、南京、常州逼近国际警戒线,扬州、泰州、南通三市开发强度逼近20%的国际公认宜居标准。

江苏称之后要努力让土地效益最大化,使“寸土”生“寸金”。

而珠三角的开发力度更大,有4个城市土地开发强度超过30%。其中:深圳、东莞超过45%,珠海、佛山在35%左右。广州、中山开发强度亦逐渐逼近30%。

土地开发强度超过或接近30%的城市,都会想到“以后可能无地可卖”的窘境,也就会努力跳出“土地财政”。

而跳出土地财政的办法,就是:

不再做“卖地—盖住宅---卖住宅”的一锤子买卖,那样只能获得一次性的土地出让金。

要求房企拿地后,做工业、商业、公寓等,持续持有运营,这样,企业有持续性的收入,地方政府也就有了持续性的税收!

所以,目前,对于房企来说,大量持有运营这件事情是不得不做的。因为:

如上所述,凡是热点城市,都会有土地财政不可持续的一天。地方政府将要求在当地拿地的房企持有运营,并强力推进。

中央强力推进“租购并举”,土地财政短期尚可维持的城市,也会因此推出大量必须持有的地块。

根据明源君和几位地产大佬的讨论,目前,我国新房市场基本已经见顶,会在高位运行几年,但不会有大幅增长了。所以,未来,想继续上规模上利润,除了收并购,就得看存量。

看到这里,有的地产人可能会哀叹:不得不持有运营,好惨!

明源君想说的是,持有运营不见得是坏事。持有运营虽然麻烦一些,但是利润可能不比卖房少……

持有运营可能比卖房更赚钱

我们先来看几个通过持有运营,赚了大钱的例子。

● 恒隆在香港上市,市值八九百亿港币,但它其实持有的物业不多,以少量优质物业获取这么高的市值,比大多数开发商赚钱。

● 北京国贸三期30年不声不响干了100万平米,现在估值超过1800亿。但是它没有销售额。

● 美国许多资产管理公司一管理就是几百上千亿美金的资产,西蒙地产市值高达520亿美金。而开发商的市值高的,也就一百多亿美金。

● IDG在2009年最初进股乌镇时投入4412万元,2013年退出时获得4.14亿元,回报率达到了近8.4倍。

聪明的你可能注意到了,明源君上面提到的案例,变现的方式:

一个是物业升值,一个是通过股市。

你可能觉得并不是所有企业都能上市?

其实现在又有了更多变现办法,只要你通过运营,实现了持续的利润,变现应该不是问题。

在国内已经或确定发行存量REITs的已经有好几家,其中新派是租赁企业、保利是国资房企、旭辉则是民营房企。

这三者几乎涵盖了所有可能做公寓、做存量的企业类型。

REITs的本质是什么?为什么说它可以变现?这个要分类型来说。

第一种REITs是权益型的,类似于股份。

如果一栋公寓每年盈利(包括租金、物业增值、服务收入、投资相关项目收入)是1000万,那么它就可以把自己20年(保利是18年)的盈利通过发行一次变现,发行总数为2亿的REITs。

而购买REITs的企业或者个人,类似于成为项目的股东,享受项目之后每年的收益,收益如果持续增加,大家就都赚了。

第二种REITs是抵押型的,类似于发债。

发行这种类型的REITs,项目现在不一定要盈利。不过如果没有盈利,其母公司等要提供一定的资产抵押。

这种类型类似于发债,也就是说承诺以每年6%、8%等利息,给投资人一个固定的回报。

如果你家项目做得很好,你敢于持有。而项目在后续的运营中,又有了盈利。

那么你就可以在项目建成的第二、第三年,通过发行权益型REITs,把未来20年的收益一次性套现。而且,如果你同时也是运营商的话,后续还可以继续赚取管理费等。

当然,持有运营变现的前提是:运营中,必须赚到钱。

持有运营模式比较麻烦、比较费心,可能也就在这里。

修房卖房周期比较短,交房之后,基本就结束了,一个项目也就是2、3年时间,甚至更短。修房卖房基本不会亏本,只是赚多和赚少的问题。

可是持有运营,是一个比较长期的过程。一般来说,没有3年的持续盈利,如果盈利水平达不到一定程度,可能无法获得资本市场的承认。

那么,相关的运营能力,到底如何获得呢?

明源君认为,可能还是要通过一些项目,自己去锻炼。

而目前国内,相对比较成熟、又有政策大力扶持的的持有运营模式,有2种:长租公寓、小镇……

1、几乎所有住宅都可以变成长租公寓

明源君最近深入了解了目前国内规模最大的长租公寓----自如。发现自己之前对长租公寓的很多认识是片面的。

明源君之前一直认为,长租公寓主要是租给单身白领的,可能只有方便改造成单人住宿空间的、价格不太高的住宅,才可以做长租公寓。

但从自如的实践来看,随着客户群体的变化:不但单间能作为长租公寓租出去,二室、三室的套房也可以;不但比较便宜的房子可以,很贵的“豪宅”也可以以类似逻辑运营。

再加上之前已经经过验证的分散式、集中式2种模式。

等于就是说:

只要你的房子在热点城市,交通比较方便,不管是一间、一套、一栋、还是一个小区,也不管当初设计建造时有没有想过出租,都可以作为长租公寓进行经营。

可以经营一段再卖,也可以一直经营下去,到资本市场变现。

2、做产业小镇,拿地容易,开发节奏自己掌握,盈利模式多样

现在,在热点地区,每块住宅用地,都是抢破头的,政府也不会给你什么优惠。

可是,如果你做产业小镇,不但拿地有优惠,税收也会有优惠,甚至有比较大比例的返还!

为什么?这就要回到本文最初所说:

地越来越少,地方政府得考虑以后的财政收入。

纯住宅,当地政府只在卖地的时候有一笔收入,后续不但没有税收,还要不断支出管理成本。

而特色小镇有产业有商业,后续会一直贡献税收。

以绿地深耕14年的花桥产业小镇为例,2016年为花桥GDP贡献37个亿,年纳税额近6个亿,创造就业岗位2万余个。

不过,想以小镇为幌子拿地,然后走修房子卖房子的老路,可能行不通了。

某巨头在广东以产业小镇名义拿地,想搞住宅,但当地政府强力介入,说第一期如果不能完成招商贡献税收,第二期的地就不给,住宅配套的地就更不要想了……最后被迫真的做产业。

总的来说,产业小镇的盈利模式有4个独特的方面:

一起获取的土地有产业部分、也有商品房部分,部分是需要持有的,部分可以销售。现在看来3/7,5/5,8/2等比例都有。房企后期通过运营,逐渐提升项目价值后,通过资产证券化、基金导入等可以逐渐退出变现。

许多地方的政府会进行一定的税收返还,有一次性的,也有逐年返还的。

开发商可以针对自己小镇里的优秀企业,进行一些跟投,从而获得回报。

因为整个小镇的开发节奏和顺序都是房企自己可以控制的,就好像在一个区域有了规划权,可以按计划充分挖掘所有土地的价值。

遇到调控,小镇模式拿地本来就比较便宜,遇到限价仍有利润空间,还可以自己调整开发节奏,影响不大。

最后,您可能会问,什么样的房企,会成为第一批不怕调控的房企呢?明源君觉得,要具备以下2个条件:

1、具备一定规模和实力。

持有运营虽然能赚大钱,但早期还是需要比较大的投入的。

2、有战略定力,真心做持有运营。

运营能力不是一天就可以锻炼出来的,必须接受存量将成为主流的逻辑,反复锤炼自己的队伍,才能拥有。

如果没有战略定力,看到新房市场略有机会,就放弃持有运营的战略,可能很难拥有真正的运营能力。

希望您家房企能成为第一批不怕调控的房企。