文/艾振强

国家统计局数据显示,今年1-5月,商品房销售面积56409万平米,同比增长2.9%,增速比1-4月份提高1.6个百分点。其中,住宅销售面积增长2.3%!

与此同时,今年1-5月,商品房销售额48778亿元,增长11.8%,增速提高了2.8个百分点。其中,住宅销售额增长12.8%!

住宅的销售面积增长了2.3%,销售额却增长了12.8%!不是说调控效果显现了吗?怎么还是这么个涨法?!没毛病。当前,前期涨幅过大的一二线城市房价是被死死摁住的,但三四五线却还在一路高歌猛进。

2018年5月份,全国200个县城房价超过9000元/平米;5月份,太仓、佛山、徐州、常州、无锡等全国90个三四线城市,房价已进入万元时代!而早在去年11月29日“财经年会2018”上,某大佬还表示,(现在)均价超过一万/平米的不到20个城市,其中,超过两万/平米的不到10个城市。

继续这么个涨法,肯定有风险。区别在于风险的大小,以及风险过后是否还有机会。要搞清这个问题,得弄明白三四五线上涨的逻辑到底是什么?

01

地方政府对出让金的渴求

三四五线消费升级带动房价上涨

棚改货币化安置只是助推

2018年,碧桂园开始进行全国的一二三四五六线城市覆盖,要求每个区域都要进行纵向深耕排查,只要常住人口在1万以上的乡镇都是碧桂园的目标“城市”。目前已经陆续有项目在乡镇落地。

对此,有人说,碧桂园、恒大进入的三四五线城市都涨了,房价就是被他们推高的。这显然是扯淡!如果他们能推高房价,为何前些年三四五线城市这么低迷,低迷到很多开发商都快要休克了!

还有的说法是一二线城市被高压调控锁死之后,热钱流向了三四五线城市。似乎也对,但像深圳这样的城市,落户很方便,若真想置业,还是有机会的。即便热钱真的被赶走,也会去相对高能级一些的城市,何苦流到贫困县(现在一些贫困县的房价已经过万)去?

当然,目前最广受认可的观点是:市场交易主体下沉,三四五线房价暴涨,是因为央行天量货币在三四五线棚改中定向放水!

说实话,明源君一开始也差点就信了,直到明源君重新温习了一遍2016年写的一篇文章《央行停止放水会导致房价崩盘?大错特错!你就放心干地产吧!》,觉得似乎哪里不对。如果放水就能推高房价,那现在委内瑞拉的的房价应该世界第一(以美元计)。IMF预计,今年委内瑞拉通胀将高达13000%!然而事实上,由于只有极少数民众买得起,而很多人急于卖房,其房价还在下跌……

日本印钱印了十几二十年了,但黑田东彦“不惜一切代价”的努力,连2%的通胀目标都没印出来,更别说让房价重返上个世纪90年代初的巅峰状态。

事实上,2008年9月至2016年8月底,我国央行的总资产增长13.1万亿人民币,增长率为64.56%;期间,M2则增长了105.81亿元,增长率为333.62%!同期,美联储的总资产从约0.9万亿美元膨胀到4.47万亿美元,增长396.7%!日本自安倍晋三2012年底上任之后,同样推行量宽政策,日本央行的基础货币从100万亿急剧扩张至2016年8月的近400万亿,增长了约300%!

美国和日本使劲超发货币,法定准备率又低,利率一度逼近0,可谓拼尽全力将商业银行这群牛拉到河边,但是牛就是不喝水,M2增幅很小。

美国实行量化宽松之前,M2比中国多了差不多20%,但截至16年8月,却只有中国的57%!

差距如此之大,是因为08年之后,中西方应对危机的模式不同——西方是货币政策为主,中国是财政政策为主。

中国的货币供给更多是内生性的(即货币供给的变动,不决定于货币当局的主观意愿,起决定作用的是经济体系中的实际变量)。就像其他商品一样,如果像美国和日本一样,印出来的钱没那么多人要,投放的基础货币再多,M2也不会大幅增长。M2不仅取决于央行印发的基础货币,还取决于整个市场行为中的货币乘数。过去多年来,我国的货币乘数均逼近了极限。

2013~2014年,中国的M2也不少,且2014年下半年几次降息降准,市场却岿然不动。2015年3月份,宣布首付比例下降后,市场才开始燥热。

这里面主要有两方面的需求:

一是政府方面的。最近有媒体统计了去年兰州、合肥、南京、济南、武汉、长沙和郑州等几座有代表性的城市,土地出让金占一般公共预算的比例,结果发现,占比大都不小,而且多数去年还在上升。

▲来源:杠杆游戏

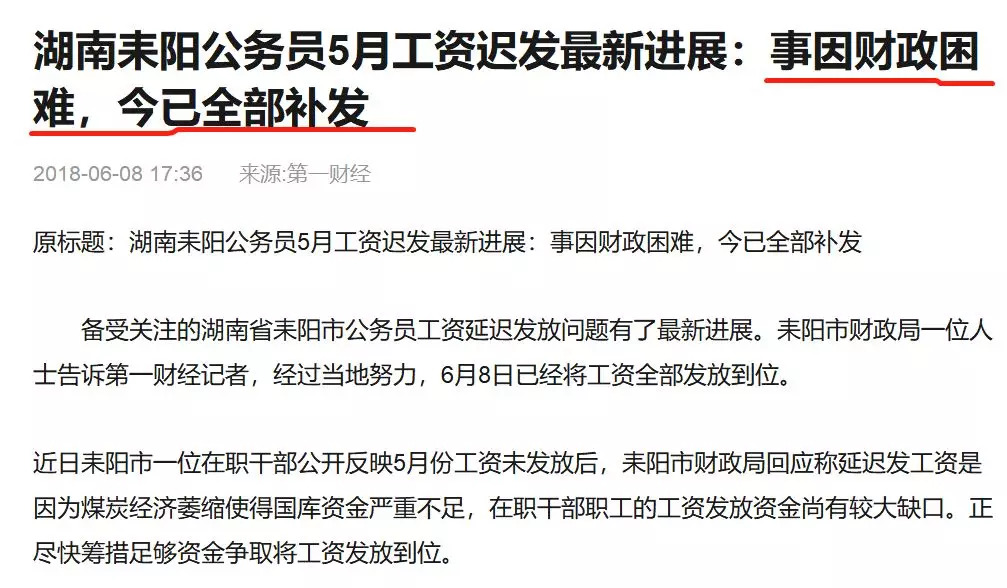

三四五线城市的状况普遍要比上述城市差得多。十分典型的就是最近湖南耒阳市公务员5月工资延迟发放。

2013~2014年,很多开发商在三四五线城市的房子卖不出去,纷纷回归一二线。同时,地方政府的财政缺口已经到了要违约的地步,如果不采取点行动,没钱还怎么发展城市,推动城镇化?因此,有2015年起的货币棚改、首付比例下降、信贷监管放松,营业税五改二等一系列政策。

但是别忘了,要想让大家都去买房,推动房价、地价上涨,光投钱还不行。还有第二点——得让大家有意愿拿钱,甚至借钱买房才行。

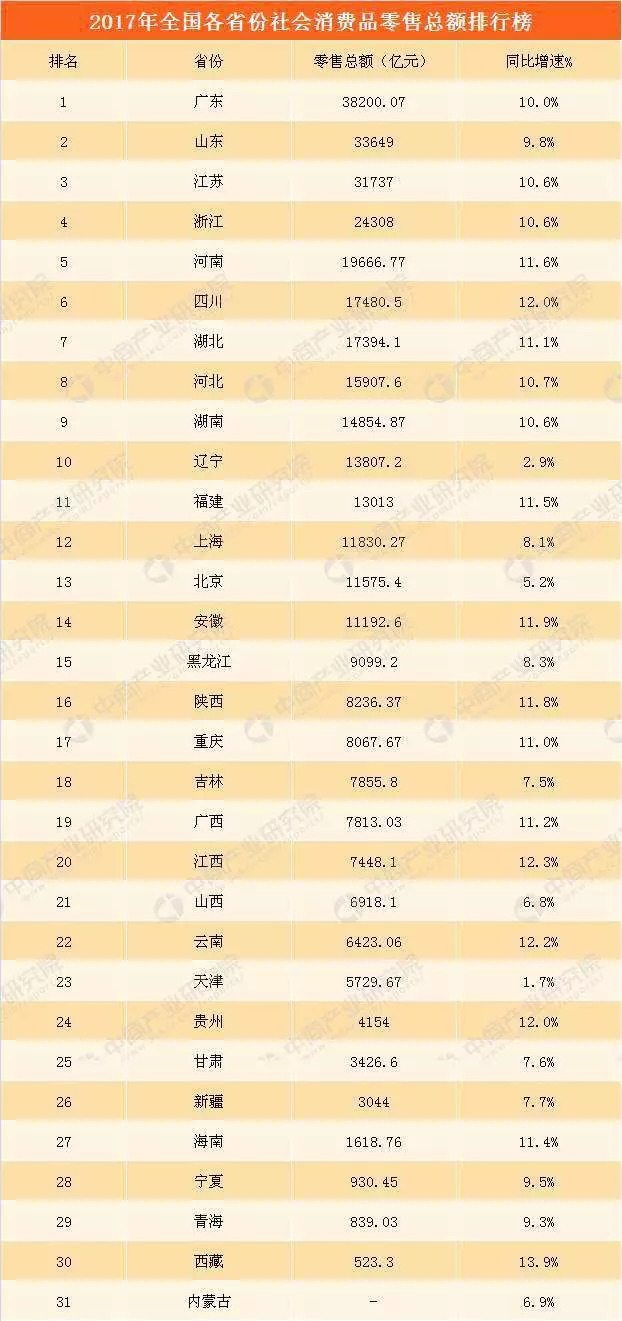

▲数据来源:中商产业研究院

三四五线城市的人民恰好“有钱”。2013~2017年、以及单独2017年全国各省份消费增速的排名,中西部省份的消费增速都排在前面。根据阿里巴巴的数据,男性偏好美妆消费的前十省份,河南排第一位;偏好洋货消费的前十个城市,克拉玛依市排第一,紧随其后的是巴音自治州、乌鲁木齐、石河子市。

数据显示,蓝领群体的薪资涨幅更快,以2016 年为例,蓝领群体薪资较上年增长 18%,同期白领薪资仅上涨了9%。

罗振宇那句火遍大江南北的那段话是有点道理的——

其实在北京上海这样的大城市,你去看一看,真正的底层已经不再是几十年前我们认为的什么扫地大妈,什么临时工,什么收破烂的,现在收破烂这个专业月收入达到两万是很正常的,这个社会活在大城市社会底层的,往往是那些5A级写字楼里、每天上班打卡中午吃盒饭的。

三四五线有大量罗振宇口中的“有钱人”,要知道一二线之外,我国还有10亿左右的人口,而且这里面还有大量崛起的中产阶级。

由于生活成本小、压力小,收入一直增长,但是房价没怎么涨,手里剩余可支配收入其实是在相对提升的(明源君老家所在的小县城,房价从两年前的两千五左右涨到现在四千多,涨幅70%,但对购买者来说压力并不大)。有了钱,最大的消费第一是买房,第二是买车。城市堵车指数增速,排名靠前的都是中西部的城市,深圳等城市的拥堵指数上升幅度反而不大。

02

只要人口基数大,或者有回流

人均GDP处于三到八千美元

哪怕是贫困县也有长期的潜力

长期生活在一、二线城市的人——包括明源君,通常容易认为,自己所处的城市代表了中国经济的主体,而选择性忽视了一二线城市之外的广大存在。

即便生活在三四五线城市的大部分人,也存在“灯下黑”的情况。因为太熟悉了,所以对很多东西熟视无睹,再加上过去多年都没怎么涨,缺乏财富效应,很多人宁愿把钱放余额宝里也不会热衷于去买房。

三四五线城市如果像现在这么涨下去,往后的风险确实在不断加大,但棚改货币化和其他因素一起,仍然可以在一段时间内推动不少三四五线城市的楼市行情,然而明源君想探讨的是更长期的逻辑。

一、传统的外出务工大市、县,人口回流的三四线城市有支撑

现在谈起房地产,几乎人人都会把“短期看政策,中期看土地,长期看人口”挂在嘴上,因此我们先看下三四五线的人口情况。

现在越来越多的城市都在疯狂抢人,为了吸引人才落户,全国各个城市可谓绞尽脑汁,各种花样层出不穷。

比如西安号称10分钟可以落户,深圳就来个“秒批”;你本科可以落户,我大专甚至中专就可以;你规定35周岁之前,我放宽到40岁……

可是,明源君没有看到哪个城市有抢初中毕业生,农民工的。有些大城市甚至还找各种理由清理这类所谓的“低端劳动力”,虽然他们其实也是城市发展中必不可少的一部分。

这些被“清理”的群体有的会选择去别的城市碰碰运气,另一部分会直接回家。事实上,自2015年以来,我国流动人口总量已经连续三年下降。近几年,外出农民工增速在下降,流向直辖市和省会的农民工人数已经出现了0增长甚至负增长。而在过去,这些人都是在往外跑的。

由于人力成本增加,此前沿海的一些制造业企业,要么向外迁往东南亚,要么向内迁到内陆地区的市、县,也带动了人口外流趋缓,甚至回流。

传统的外出务工大市、县、镇等,只要现在透支得不是太厉害,哪怕未来真的遇到了拐点下行,其依然具有反弹的韧性。

即便是贫困县,同样如此。鉴于目前扶贫是极其重要的战略,2013年中央提出,到2020年要让大约9500万人脱贫,截止目前还剩下四千万左右未脱贫,一旦这些人脱贫,消费力量的崛起也是很惊人的,所以现在一些贫困县房价过万了!

三四五线的人口自然增量部分也是一个重要因素。由于一二线生活压力大,生育率远不如三四五线城市。一个很现实的原因是,如果你在一线城市生了二胎,即便可以享受“丈母娘红利”(丈母年帮带娃),没个三房,住都是各问题。

一些三四五线城市,原本没有学区的概念,现在搞学区房概念,叠加中小学生数量的增加,很自然的需要买房子。

二、人均GDP达到或逼近3千到8千美元的三四线城市,有冲劲

由于幅员辽阔,各地发展不均衡,我国不同地区的收入差距极大。比如北上广深的人均GDP基本都在2万美元或以上(2017年北京人均GDP为12.89万元,上海12.45万元,广州15.31万元,深圳17.91万元)。

而去年,我国人均GDP(按照人口139008,GDP总量82.7122万亿计算)为5.95万,折合成美元大概是9150美元(按照去年12月31日的汇率计算)。

国际上有一个S曲线效应,即当人均GDP处于3000~8000美元整个区间的时候,居民的消费会加速。目前,中国收入处于这样一个阶段的人群,大概占50%以上,其中具有强大消费能力的人占3~5亿,这些人基本上都在广大的三四五线城市。如上所说,人有钱了以后最大的消费会是买房子。

更重要的是,这些人的收入增长很快。过去五六年来,从收入增速来看,三四线城市和农村略高于一二线;低端劳动力成本提高的速度明显高于中端和高端劳动力成本提高的速度(外卖员、保姆、农民工等的收入增速高于一般的白领阶层)。

这些人如果在一线城市挣钱,干两三年甚至一两年就可以在老家县城或地级市首付买套房。因为三四五线房价长期没涨,收入却在快速增涨,房价收入比其实是很低的。

三、产品质量差、产品结构不合理的三四五线城市,就存在空间

三四五线人口基数大,收入增速快,而且正处于消费旺盛区间,除了刚性需求(城市化率很低的地方),他们也有改善性需求。这不仅是房子大,而且品质也要好。

过去,由于这些地方都是一些小开发商,小建筑商在折腾,别说产品品质,基本的质量都很差,再加上缺乏维护保养,一般六七年的房子就显得很破烂了,保有的寿命其实很短。大型开发商当然也有各种问题,但相比之下还是要靠谱很多。

当前及往后,三四五线人民的住房将从成间到成套、成套到成社区不断升级,对完备的社区配套和美好的生活环境有着更高的期望。置业目的从满足基本居住需求转向追求更好、更舒适的居住体验,房地产服务的延伸在将承担更重要的角色。

如果大量的存量没有达到民众追求的状态,那未来的空间依然在。别看现在抢得热闹,那既有假象,也有客观因素,毕竟哪个开发商不是卖一百套,蓄几百上千个潜在的购房者,开盘的时候自然有很多人抢不到……

03

在三四五线做开发怎么控风险?

短期要跑得快

长期要有抗跌能力

三四五线城市的这一波行情直接把一些房企送上了王座,甚至像旭辉、龙湖这些之前极少踏足三四线城市的房企也开始到三四线拿地……

怎么控风险?明源君认为,这要看你是干一票或者几票就走人,还是想长期干。

如果只是想分享这一波行情的红利,那么明源君说过很多次了,很多房企其实也在做,那就是一个字“快”——快拿地、快出货,快进快出。

比如拿地有模板,避免拍脑袋决策;拿中小规模的地块——实力强的房企可以拿二十万方左右,实力略弱的房企10~15万方的即可,这样可以快周转。当然,还要各种前置,保证能够快速开工;最后,不要赚尽每个铜板,二是要快速出货,在跑动中涨价。某近几年受益于三四五线城市行情的百强房企,某区域营销总因为每平米多卖了200块,还被集团处罚,因为违背了快速出货的原则……

如果不是打一枪换一个地方,想深耕那么些年,拿的地一定要有抗跌能力——城市核心区位的资产最抗跌。一旦市场回暖,也是最早反弹的。当然,只想赚这一波红利的,你这么拿地也行。

关键就是,你要发现别人发现不了的机会,越往下沉风险越大,但机遇也越多。找到一些根据地,派小组过去,研究微观数据、风土人情,真正摸透,你就可能发现别人没有发现的机会点。