作者:王诣予

2018年6月13日晚间,顺鑫农业(000860.SZ)发布关于2017年年报问询函的回复公告,据悉,深交所于6月5日主要针对顺鑫农业2017年预收款项大幅增加等问题提出问询,而如今顺鑫农业发布回复公告进行回复,引发投资者围观。

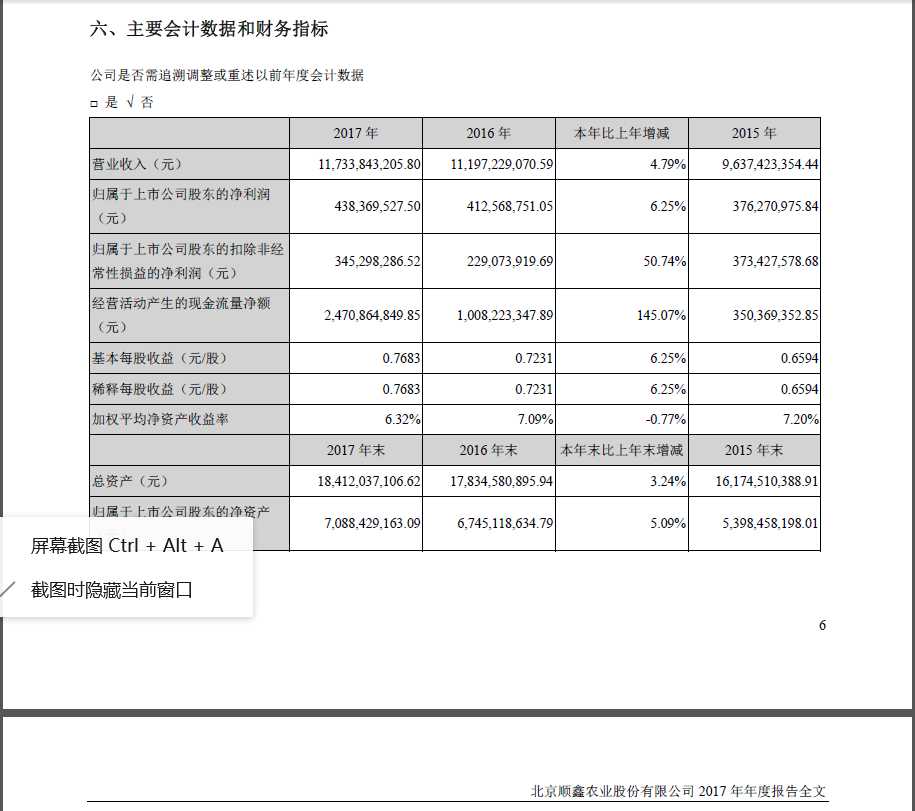

2017年,顺鑫农业实现营业收入约为117.34亿元,相较于2016年的111.97亿元,增长4.79%;实现归属于上市公司股东的净利润约为4.38亿元,同比增幅在6%以上,营收与净利均呈上升趋势。

同时,数据显示,2017年顺鑫农业经营活动产生现金流量净额为24.71亿元,顺鑫农业披露其经营活动现金流量净增加主要因报告期预收销货款增加所致;

报告期末,顺鑫农业预收款项余额为37.85亿元,占总资产的20.56%,而2016年同期为21.41亿元,占总资产比例为12.01%。即2017年顺鑫农业预收账款比2016年增长了76.75%。

深交所就此发问,请你公结合业务类型说明预收款项的具体内容;结合销售模式、同行业其他上市公司预收款项占比情况,说明预收款项占总资产比例是否符合行业特征,以及报告期预收款项大幅增长的原因。

顺鑫农业回复称,2017年度预收款项来自于白酒业务的预收金额为32.45亿元,占公司资产总额的17.63%,其他预收款项为地产业务的预收房款。

据悉,顺鑫农业白酒业务销售为先付款,后根据经销商要求,给予分别生产并发出产品,待经销商确认收货验收开票后,确认收入。期间约为4个月左右的时间差。

“由于我公司白酒业务2016年开始实施的全国化战略在2017年初步显现成果,但受限于我公司白酒业务产能,导致预收账款大幅增加;

我公司仅为收到白酒经销商的货款,并未把对方要求的产品转移给对方,不能确认为收入,我公司销售收入和预收款项的确认符合《企业会计准则》的规定”,顺鑫农业称。

据了解,顺鑫农业白酒经营坚持轻资产模式,例如其香河生产基地,为租赁当地已有的厂房和生产设备,减轻了顺鑫农业的资产规模,使得其白酒业务的预收账款占总资产的比例略高于同行业水平。

同时,以低端酒“牛栏山”而著名的顺鑫农业轻资产运营模式还体现在牛栏山酒厂白酒原材料依靠外购上。

不过,业内人士则向《财经啸侃》特约、独家撰稿人王诣予表示,基酒外购已经成为行业普通现象,没必要大惊小怪,因为企业发展太快,产能受限,需要外购一部分基酒补充。

公开资料显示,牛栏山白酒原材料为包装材料、酒基和其他原料,其中,酒基的20%~30%由顺鑫农业外购获得,粮食全部外购,包装绝大多数也是外购。

数据显示,2017年,牛栏山酒厂包装材料采购额为10.63亿元,较上年增长13.69%,酒基采购额为9.16亿元,较上年增长28.65%,酒基采购额占白酒业务原料总采购额比例为43.02%,采购占比也有所上升。

酒厂包装材料及其他原料基本全部源于外购,酒基20%~30%源于外购,这导致顺鑫农业白酒行业营业成本过高,毛利率随之下降,数据显示,2017年顺鑫农业白酒行业营业成本约为29.12亿元,同比上涨49.57%;毛利率为54.86%,同比下降7.73%。

对此,业内人士表示,顺鑫农业坚持轻资产运营模式,虽然可以减少自身的投入,集中自身资源于产业链最高利润的阶段,有助于提高其盈利能力,但轻资产运营也会带来一些负面影响。

“顺鑫农业白酒原材料对外购依赖较大,在其背后衍生了更多的利益链条,在其自身未扩大规模的情况下,无法满足旺季时期的订货需求,产能也自然受限。同时,轻资产运营依赖外购租赁等方式也会使其欠缺自身的技术研发,增加了营业成本,毛利率也会随之下降”,业内人士称。

数据显示,顺鑫农业研发投入仅占其营业收入的0.09%,原材料基本采用外购方式,这种不注重毛利率,主打低端价位酒销售规模的经营模式存在一定弊端,一是低端白酒行业受宏观市场影响较大,未来销量可能出现波动,存在一定的不稳定性,那么低毛利率的产品净利润就会随着销量的下滑而大幅下降;

二是定位于低端价格酒的“牛栏山”销量虽好,但其不利因素是成本较低,易被不法分子仿造,可能会对其未来销量产生不良影响。

但就目前来看,我国白酒行业还是呈现出了比较良好的发展态势,且逐渐迎来正向发展,白酒消费也向主流品牌的主流产品集中,低端酒借白酒行业春风也迅速回暖。

顺鑫农业借“牛栏山”品牌继续打开市场,推进泛全国化布局,外部市场销售收入占比稳步提升,形成了河北、内蒙古、江苏等18个省级区域的亿元级市场。

同时,顺鑫农业实施线上线下同时推进策略,与京东商城达成战略合作,拓展线上销售渠道,并且通过“普通推广+免费陈列”的营销手段,发力三四线城市市场,全国化布局收效显著,在同等级白酒中仍具有较强竞争力。

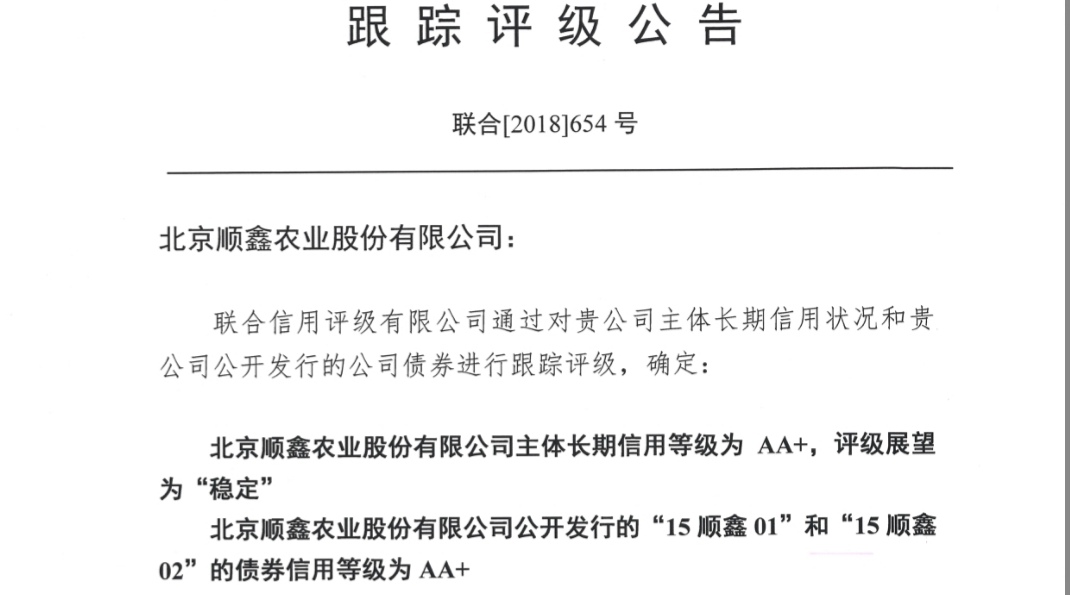

在5月30日晚间,顺鑫农业发布的公司债券2018年跟踪评级报告中显示,联合评级上调顺鑫农业的主体长期信用等级为“A++”,评级展望为“稳定”;同时上调“15顺鑫01”和“15顺鑫02”的债项信用等级为“A++”。

此次,联合评级上调顺鑫农业债项信用等级为“A++”,这无疑有益于顺鑫农业引进更多战略投资者,实现聚焦主业、布局全国发展战略继续深入落实,进一步扩大其收入规模和利润水平。

6月13日,股价一路上扬的顺鑫农业还发布了关于控股股东增持本公司股份的进展公告,引发关注。

公告显示,顺鑫控股基于对顺鑫农业投资价值的合理判断,对其发展潜力的高度认可,以及对其发展前景的坚定信心,同时为维护顺鑫农业股价稳定和广大投资者权益,计划在未来6个月内(自2018年2月23日起)根据中国证监会和深交所的有关规定增持顺鑫农业股份,增持不低于其总股本1%,不超过总股本2%的股份(含2018年2月23日已增持股份在内)。

业内人士告诉《财经啸侃》特约、独家撰稿人五谷君,联合评级上调顺鑫农业主体长期信用等级,而且,与其他白酒上市公司股东高位减持不同,顺鑫农业控股股东还计划增持股份,在一定程度上说明顺鑫农业仍是“潜力股”,当然,这主要得益于牛栏山二锅头的业绩良好。